本文来自中金策略。

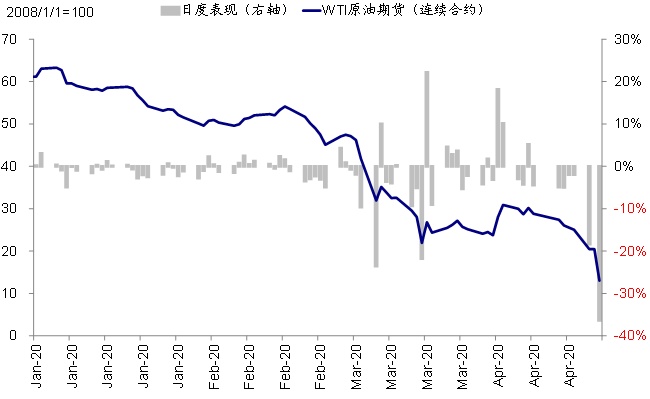

继前一天美国WTI原油5月合约价格因为交割因素跌至创纪录的负值以后,昨天WTI原油价格(连续合约)再度大跌,盘中跌幅近70%,收盘13美元,下跌35%。受此拖累,欧美股市波动再现并普遍大幅走低,标普500指数下跌3%,纳指一度跌4%。相应的,美元走强,黄金回落,美债利率小幅走低。

近期油价再度剧烈动荡,很容易让人联想起3月9日因沙特和俄罗斯无法达成减产协议导致油价大跌,进而加剧了后续全球市场动荡和流动性紧张的局面,因此引发普遍关注。

就此,我们针对这一最近进展,点评如下。

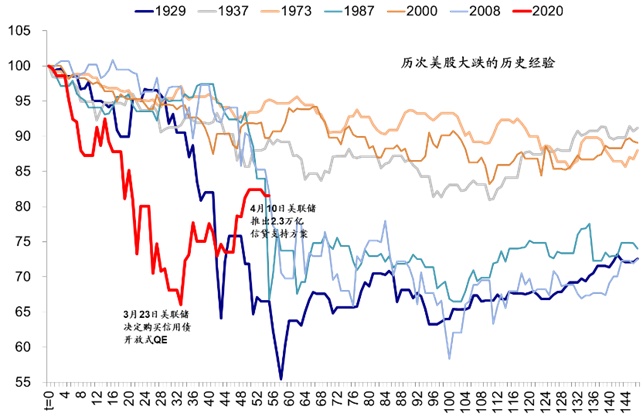

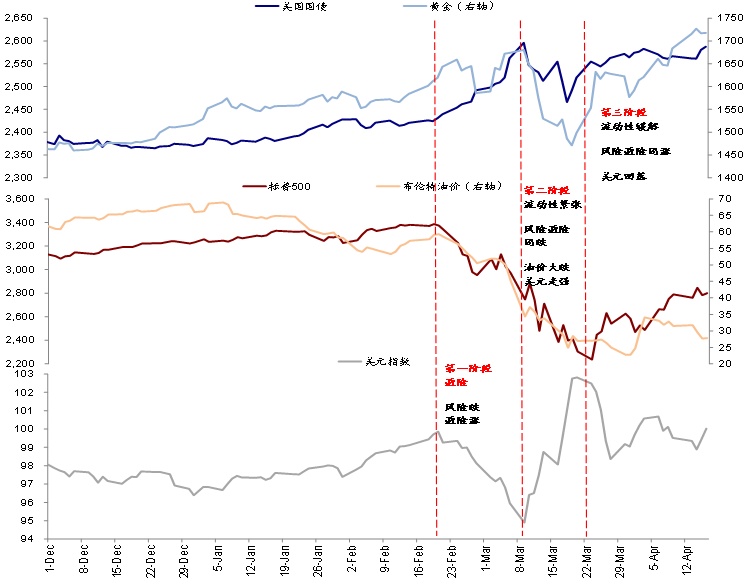

3月9日油价大跌是加剧全球资产动荡并最终造成流动性紧张的重要导火索和转折点;后续油价走势和潜在影响值得密切关注。如我们在《盈利大幅下修期间市场表现的历史经验》中梳理,以美股市场为例,从2月19日高点以来,此轮动荡基本经历了避险、流动性紧张、流动性情绪改善但盈利下修这三个阶段,其分别特征为:

1)避险(2月19日~3月9日):避险涨风险跌、美元走弱,突出标志是3月6日盘中10年美债一度降至~0.3%的历史低点。

2)流动性紧张(3月9~23日):避险风险同跌、美元走强。3月9日油价骤跌使得形势急转直下,因此引发的信用冲击升级和被资管机构放大后的剧烈波动迅速加剧了流动性紧张;避险资产同样被抛售,10年美债一度走高至~1.3%;同时美元走强、资金流出新兴市场。

3)流动性和情绪修复但盈利下修(3月23日至今):避险和风险同涨、美元走弱。3月23日美联储购买信用债成为金融市场流动性缓解的拐点,也是回过头来市场的一个底部。不过,盈利开始快速下修。

尽管此次油价大跌有一定的期货合约交割的技术性因素,但作为重要的商品和金融资产,不论是从投资者风险偏好、还是因此可能带来的交易商和资管机构的流动反应(比如追踪WTI原油表现的ETF产品USO,《美国“影子银行”初探》)、以及对于能源公司和相应高收益债的影响(《公共卫生事件升级的金融传导机制及“薄弱环节”排查》、《美国市场的潜在“薄弱环节”》),都值得密切关注。

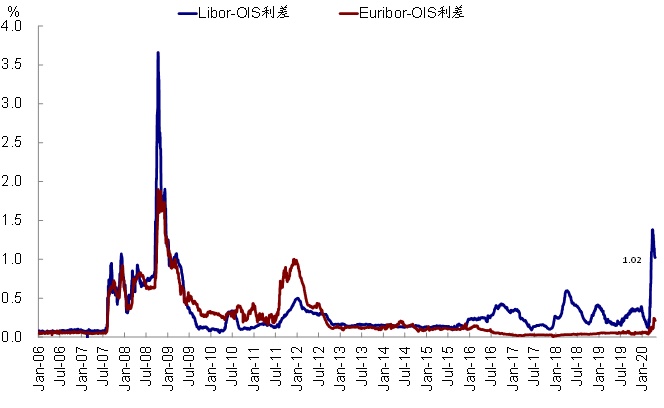

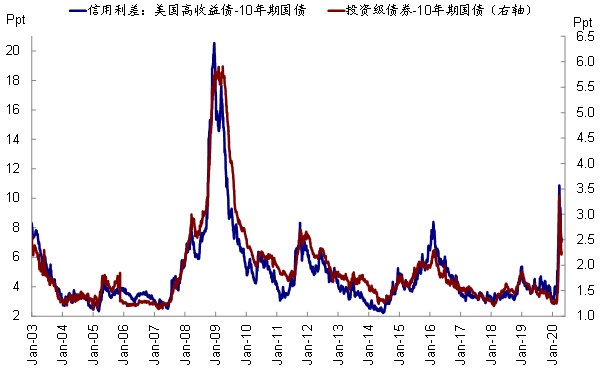

实际上,近期我们也的确注意到一些流动性略有趋紧的端倪,如Libor-OIS以及商票利差抬升、信用利差走扩等等,结合我们大宗组对于短期内油价依然面临较大的过剩以及6月合约平仓(5月19日交割)压力,因此后续动向值得密切关注。

此次油价大跌如此剧烈有一定技术性因素,市场反应也略有差异;但背后反映了海外公共卫生事件持续下对于需求的打压,继续关注“薄弱环节”。前一天跌至创纪录负值的WTI原油5月合约(4月21日交割)和昨天继续大跌的6月合约(5月19日)都面临较大的平仓压力,这在库存处于高位但需求依然疲弱的背景下,引发交易商不计代价的抛售以及避免现货交割。

不过此次市场的反应和3月9日油价大跌略有不同,表现为主要的能源公司跌幅相对可控,能源板块昨天跌幅1%,甚至小于标普500指数的跌幅。追踪能源勘探开采企业的ETF产品XOP的跌幅也相对稳健。我们猜测着不排除与上述技术性因素导致油价大跌有关,当然也有滞后反应的可能性。

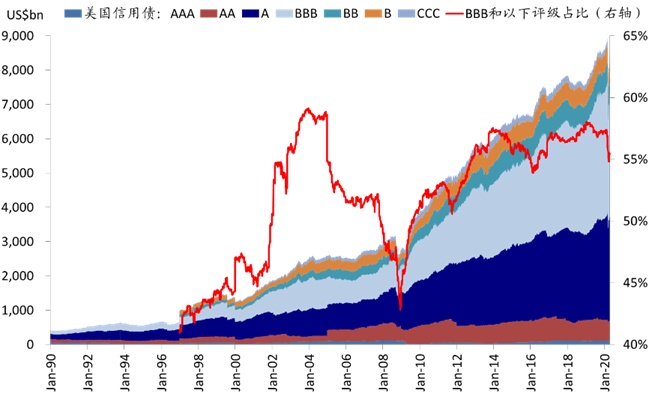

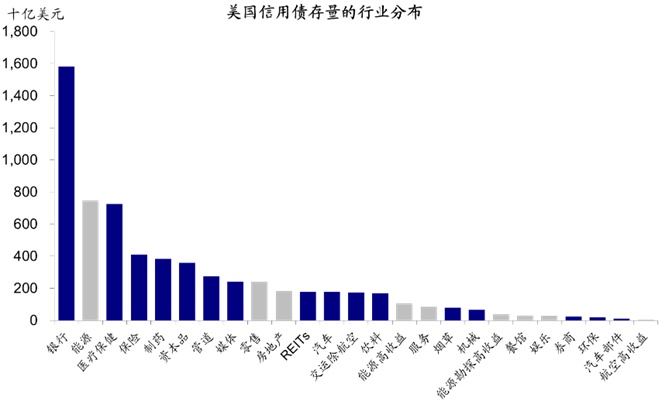

但无论如何,从中期来看,油价的持续走弱更多还是反映了在全球公共卫生事件持续、甚至部分新兴市场“第三波”再度升级的背景下对需求的打压和拖累。因此,在这一背景下,美国页岩油公司以及相关的高收益债资产可能会持续处于“紧绷”的状态,这也是我们需要继续关注的“薄弱环节”。前期页岩油开采公司Whiting Petrol申请破产 也提醒我们高收益债市场的压力依然存在。在当前1.13万亿美元的高收益债存量中,能源高收益债规模1075亿美元,占比9.5%,其中勘探开采与设备服务公司规模398亿美元,占比3.5%,《美国市场的潜在“薄弱环节”》),

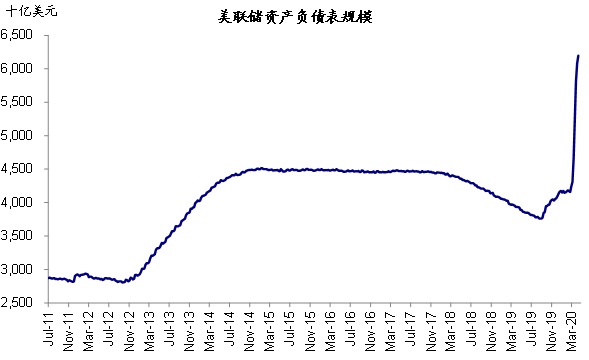

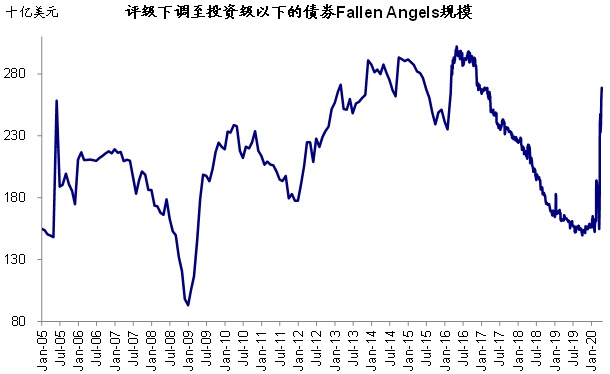

不过,从尾部风险角度,美联储政策兜底对于缓解信用冲击有明显效果。美联储在3月23日开启购买信用债(《美联储再加码;市场或进入基本面下行的第二阶段》)和4月10日推出包括购买部分高收益债(所谓“堕落天使”)的2.3万亿美元规模信贷支持方案(《美联储为何政策再升级?对市场意味着什么?》),明显缓解了此前因为信用冲击导致的流动性紧张局面,这也是与3月9日油价大跌后引发一系列连续反应和流动性紧张最为明显的不同。因为相比单纯的如降息、回购甚至QE等流动性投放,直接购买信用债的操作更为对症下药,使其成为流动性紧张的观点和市场阶段性的底部。

当前,美联储的资产负债表规模已经迅速抬升至6.2万亿美元,而且前期国会通过的刺激法案(CAREsAct)给财政部4540亿美元的直接拨款在美联储4月10日推出的2.3万亿美元信贷支持计划中作为本金撬动杠杆仅用掉一半左右,因此后续仍有“弹药”。

因此,从这个意义上而言,尽管仍可能面临油价大跌带来的波动与风险,但是美联储的政策兜底从缓解甚至避险尾部风险角度还是将起到一定积极作用。

近期美股市场持续反弹反应的是政策支持和对公共卫生事件乐观预期,但面临的问题是估值偏高、盈利持续下修。3月23日之后货币和财政政策的持续加码对于缓解市场压力和反弹起到了很大的作用,同时对于公共卫生事件拐点甚至复工的乐观预期也提振了市场情绪。政策支持和乐观预期盖过了同期来自基本面的“坏消息”,虽然盈利持续下调,但估值的持续抬升起到了抵消效果,进而推动市场持续反弹。

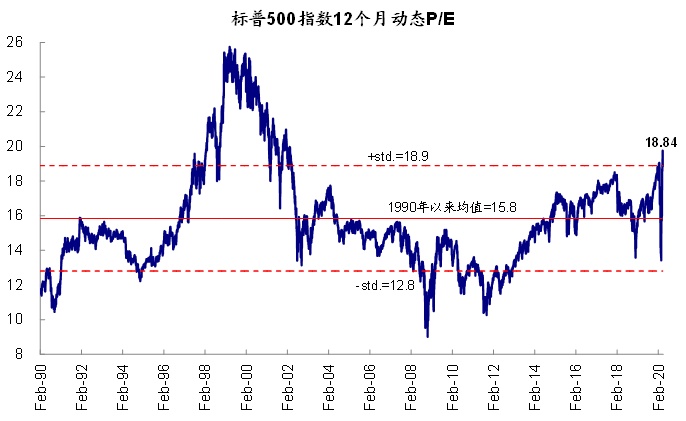

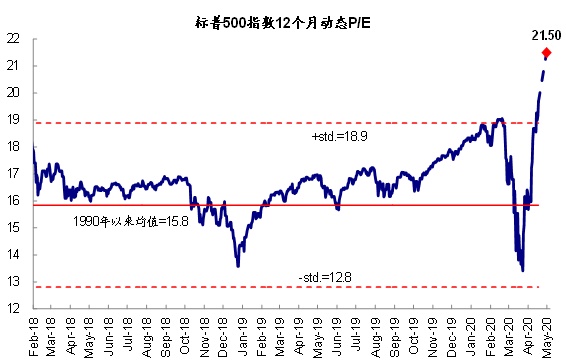

经过近期的反弹和盈利下调后,估值已经明显偏高。在本周前两天下跌前,美股12个月动态估值已经升至19.8倍的高位,不仅超过2月19日下跌前高点,也高于历史长期均值(15.8倍)上方一倍标准差(18.8倍)。与此同时,随着一季度业绩期的开启,盈利的下调压力却在不断加大,目前隐含的标普500指数2020年EPS增速为-13.6%。结合我们自上而下预测全年-25%的盈利下滑看(《公共卫生事件对美股盈利潜在影响的测算》),未来或仍有下调空间,而目前正在披露中的1Q20业绩期中分析师结合管理层更新的指引可能就会形成一个密集下修期。静态测算,如果2020年盈利如我们预期的下滑-25%,同时考虑到2021相应的调整和日期向前滚动的效果,在当前价格水平下,12个月动态估值可能进一步被动抬升至21~22倍左右,为2000年科技泡沫以来的新高。

当然,考虑到估值自身的特性,相对估值的高位在乐观预期和流动性支持下未必一定以大幅收缩的形式实现修正,特别是一些投资者目前越过2020年增长下滑而更多聚焦与2021年的修复。但是,我们认为仍需要注意的是,考虑到市场目前的动力主要是来自情绪和预期而非基本面,因此如果这一预期出现变数、或者市场流动性因为部分资管机构风险暴露再度紧张的话,都可能会叠加盈利下调给市场带来压力,这也与2008年流动性拐点过后市场表现特征类似(《从2008年经验看流动性拐点前后的市场特征》)。