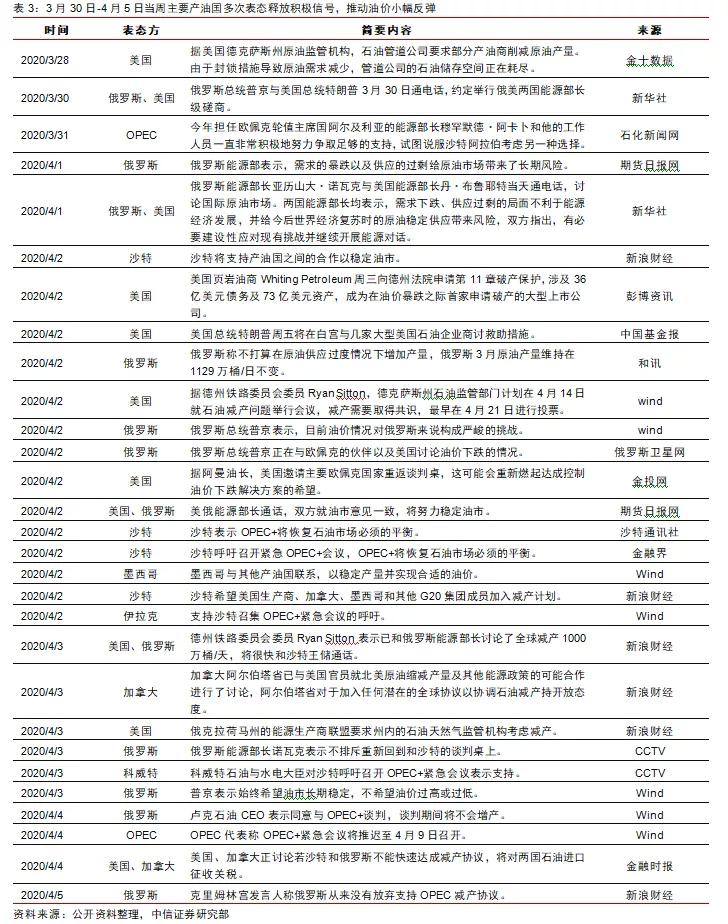

本文来自微信公众号“CITICS石油石化”,作者:黄莉莉 王佩坚。

核心观点

假设海外国家4-5月陆续达到卫生事件高峰,随后需求逐步恢复,供应端中性假设下,短期需求锐减导致高速累库,压制油价,2005合约面临集中抛售;

5月OPEC+减产落地后,随着需求恢复,油市有望在6月末前后达到平衡,并在下半年去库,油价中长期持续回升的拐点有望在二季度末出现,年底布油可能回升至50美元/桶上方。维持全年布油中枢45美元/桶的观点,油价回升首推上游低成本龙头中国海洋石油H股(00883),关注各子板块低估值一体化龙头公司。

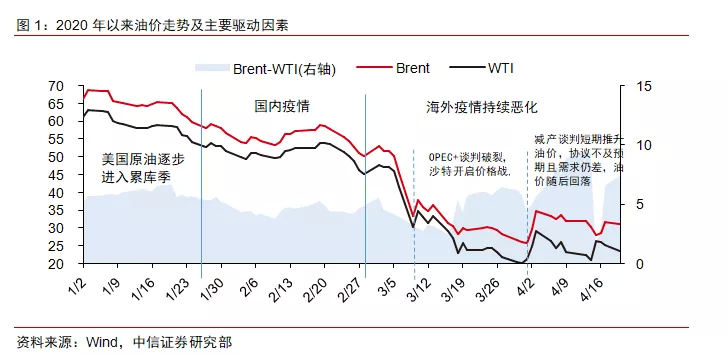

油价:卫生事件带来的需求锐减是油价重回底部的根本原因。2月下旬起,海外国家卫生事件相继爆发,我们预计3-5月全球原油需求同比下降20%以上,短期内需求大幅锐减是国际油价重回底部的根本原因。3月6日OPEC+减产谈判破裂成为油价大幅下跌的导火索,3月9日油价最大跌幅超30%,随后油价持续处于底部,4月初OPEC+减产谈判曾短期提振市场情绪,但减产协议5月方可执行,且短期内仍不足以对冲需求缺口,油价在小幅回升后又回到底部。

需求:当前卫生事件下,预计二季度、全年需求同比削减1900、770万桶/天。我们测算2月国内卫生事件高峰期原油需求同比减少20%~25%,中枢约合330万桶/天。我们认为海外卫生事件的严重程度、持续时间和恢复周期均超过国内,假设海外国家4-5月陆续达到卫生事件高峰,6月起需求逐步恢复,我们预测二季度、2020全年全球原油需求同比-1900、-770万桶/天,其中国内、海外需求缩减分别集中于一、二季度。

供应:OPEC+若100%执行减产,叠加其他产油国减产,二季度、全年供应同比有望达-648、-624万桶/天。4月9日OPEC+达成5-6月、下半年、2021年至2022年4月分别减产970、770、580万桶/天的长期协议,近日,美国、加拿大能源部表示年内原油产量有望最多下降200-300、110-170万桶/天,挪威、巴西等国也表态将削减产量。若OPEC+协议国100%执行减产,对应全年原油产量同比-460万桶/天,叠加OPEC国家的NGL和美国等非OPEC+国家的减产,中性假设下,我们预测二季度、全年全球原油(和NGL)产量同比-648、-624万桶/天。

月差及持仓:短期悲观情绪叠加库容紧缺,期货合约Contango结构异常陡峭,2005合约交易截止日前遭大量抛售,所有的价格支撑逻辑均已失效。3月下旬以来多头持仓持续上升,表明市场看好中长期油价表现。

风险因素:全球卫生事件防控不及预期;产油国减产执行状况不佳;中美争端加剧;全球经济及金融系统性风险爆发。

投资策略:维持全年布油中枢45美元/桶的观点。假设海外国家4-5月陆续达到卫生事件高峰,5-6月需求进入恢复周期,供应端中性假设下:3-5月需求锐减导致原油高速累库,短期油价承压,2005合约的价格支撑逻辑已全部失效;5月产油国减产部分对冲累库压力,6月下旬油市有望基本达到供需平衡,6月底油价中枢有望回升至40美元/桶的成本支撑区间。下半年若减产情况较好,需求不断改善将推动全球大幅去库,油价有望持续回升,布油年底将可能回升至50美元/桶上方。

油价回升周期中,首推上游低成本龙头中国海洋石油H股(00883),短期关注低估值高股息炼化龙头中国石化、上海石化H股(00338),长期推荐国内油服龙头中海油服、海油工程,民营大炼化龙头恒力石化、桐昆股份等。

回顾:海外卫生事件致需求大幅受损,油价重回底部区间

国内外卫生事件支配2月油价震荡。国内COVID-19卫生事件导致1月下旬至2月国内需求严重受损,2月上旬油价延续1月底下跌走势。2月中旬,国内卫生事件总案例数逐渐由增转减,卫生事件局势出现积极变化,需求逐渐恢复,2月10日-20日油价出现阶段性回升。2月下旬海外卫生事件开始扩散,多国出现确诊病例引发市场对全球经济增长和原油需求担忧,油价再次步入下跌通道。

3月6日OPEC+会议减产谈判破裂,叠加海外卫生事件致油价重回底部。3月5-6日OPEC+会议减产谈判无果而终,消息引发市场恐慌,3月6日Brent、WTI结算价报45.27、41.28美元/桶,单日跌幅分别为-8.98%、9.43%。3月7日沙特阿美宣布下调出口官价,之后表态将在4月份大幅增产。3月9日Brent、WTI原油单日最大跌幅均超30%,重回30美元/桶附近。随着海外卫生事件的持续恶化,3月油价整体持续下跌,3月31日Brent、WTI收报25.92、20.10美元/桶,较2月底分别-24.17(-48.25%)、-25.16(-55.59%)美元/桶,较年初分别-40.42(-60.93%)、-41.08(-67.15%)美元/桶。

4月产油国减产协议不及预期,油价小幅反弹后回落。3月底以来主要产油国多次表态释放积极信号,减产谈判预期导致油价冲高,4月8日Brent、WTI油价分别为33.64、26.14美元/桶,较3月31日分别+7.72(+29.78%)、+6.04(+30.05%)美元/桶。4月9日OPEC+达成历史性减产协议,市场主导因素从消息/情绪面回归到基本面,由于减产自5月才开始,且短期内的减产幅度仍不足以对冲卫生事件导致的需求缩减,且当前全球原油库容已接近饱和,4月9日以来油价整体持续回落,4月17日Brent、WTI收报31.71、25.14美元/桶,较4月8日分别-1.93(-5.74%)、-1.00(-3.83%)美元/桶。

需求:当前卫生事件下,预计二季度、全年需求同比削减1900、770万桶/天

卫生事件导致2月国内需求同比缩减20%~25%

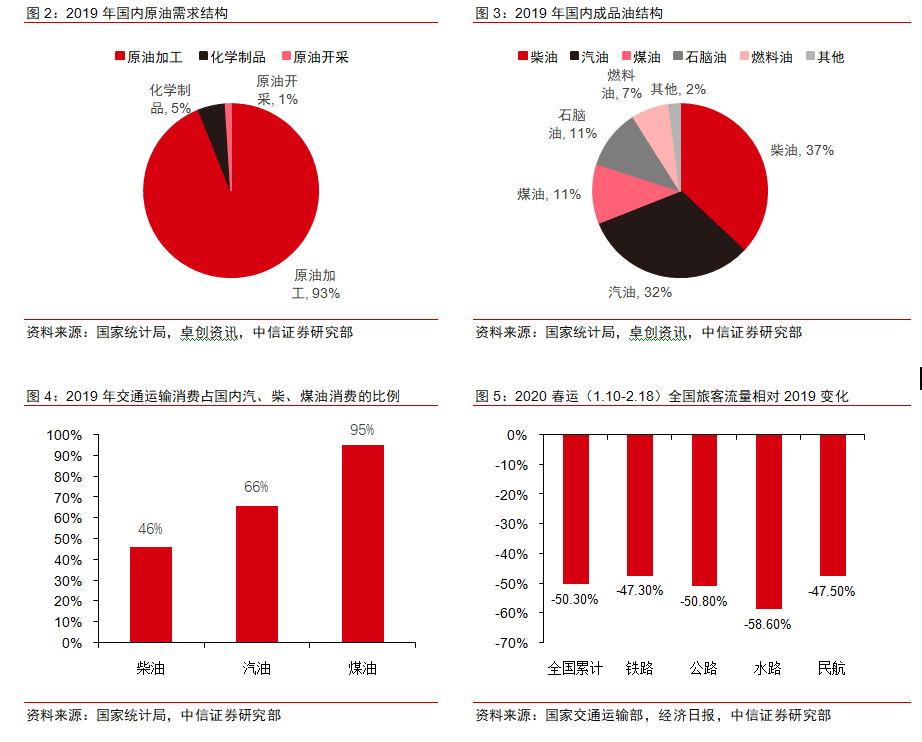

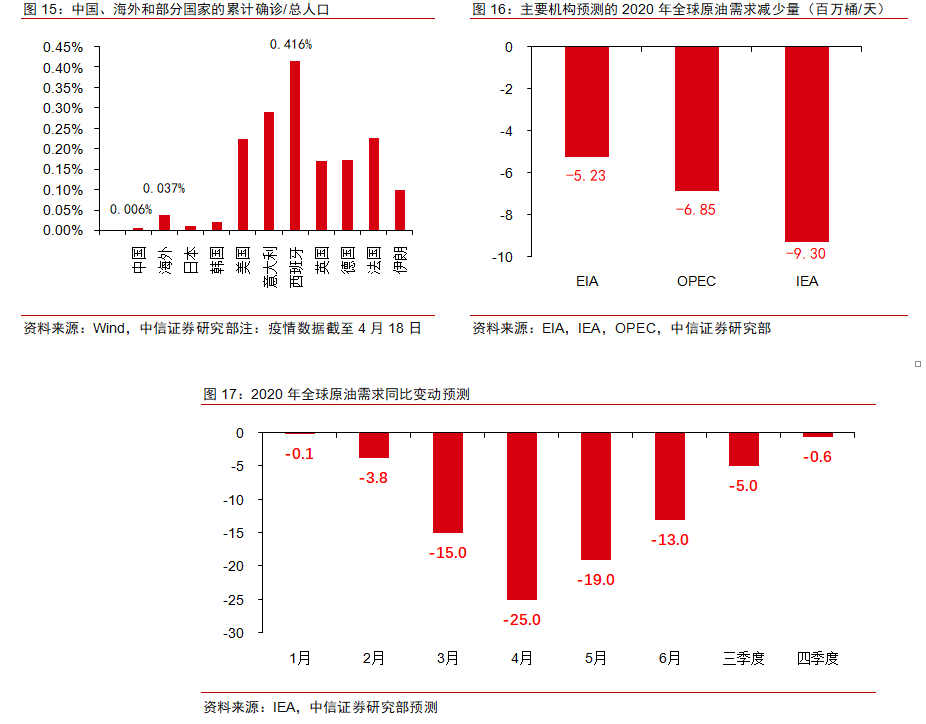

2月卫生事件爆发导致国内需求同比减少20%-25%,约合330万桶/天。交通运输消费约占国内原油需求总量的41.5%,2020年春运期间(1月10日至2月18日)全国旅客流量同比下降50.3%,对应同期国内原油消费同比下降20%左右。同时,卫生事件导致2-3月国内炼厂开工率下滑,考虑化工需求的减少,我们测算国内原油需求同比减少20%-25%,约合291-364万桶/天,中枢约为330万桶/天,IEA/OPEC/EIA/高盛预测2月国内需求同比-360/-320/-326/-340万桶/天。

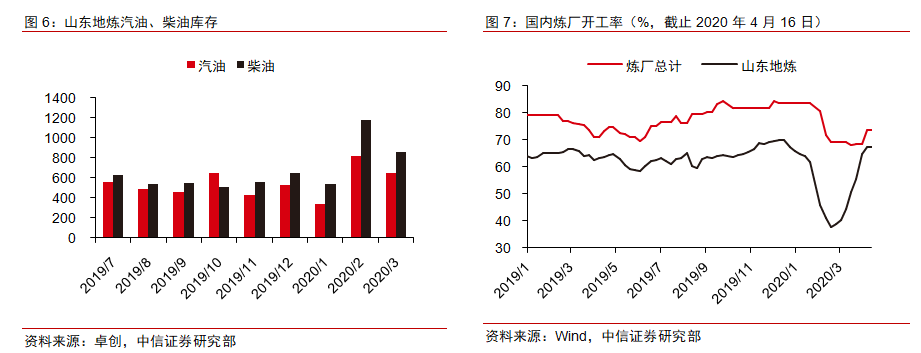

2月为国内卫生事件高峰期,3月以来需求已有明显恢复。2月上旬,国内COVID-19卫生事件爆发,为防止卫生事件进一步蔓延扩散,国内采取严格防控措施,道路交通管制、工厂延迟复工导致原油需求锐减。截至2月20日,成品油累库迫使国内炼厂总计、山东地炼开工率大幅降至69.4%、37.6%,山东地炼开工率降至2015Q1以来最低水平。但自3月以来,随着卫生事件逐渐改善和各地陆续复工,国内原油需求逐步恢复,成品油库存压力缓解,同时低油价导致炼厂毛利率大幅提升,炼厂开工率迅速回升,截止4月16日当周,国内炼厂总计、山东地炼开工率已回升至73.68%、67.30%,后者已回升至卫生事件前水平。

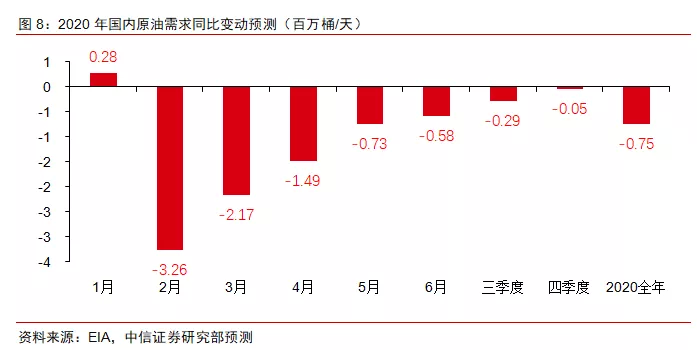

预计全国全年原油需求同比-75万桶/天。我们预测3-4月国内原油需求有望迅速恢复,但由于海外卫生事件压制海外需求及国内出口,我们预计2-3季度国内原油需求仍将低于2019年同期,随着卫生事件逐步受控,下半年全球需求持续改善,4季度国内需求有望恢复至19年同期水平。我们预测国内原油需求同比-75万桶/天,IEA/OPEC/EIA预测2020年国内需求同比-27/-82/-84万桶/天(IEA为3月月报数据,其余为4月月报)。

海外需求受损程度和时间均超国内,预计全球需求全年同比-770万桶/天

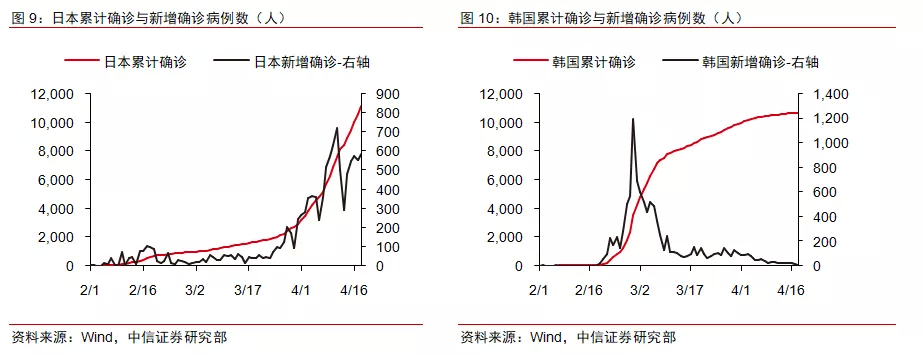

2月下旬起日韩等海外国家卫生事件爆发,已逐步得到有效控制。2月下旬卫生事件在韩国爆发,2月29日韩国单日新增确诊数高达1189人,此后逐渐迎来卫生事件拐点,3月上旬新增确诊数大幅减少。截止4月18日,韩国已连续7天单日新增病例少于30例,且境外输入病例居多,目前韩国卫生事件已基本得到控制。2月以来日本卫生事件发展较为平缓,并未出现爆炸性扩散,不过自3月下旬以来,日本单日新增确诊病例数有所上升,但目前已出现下降趋势。

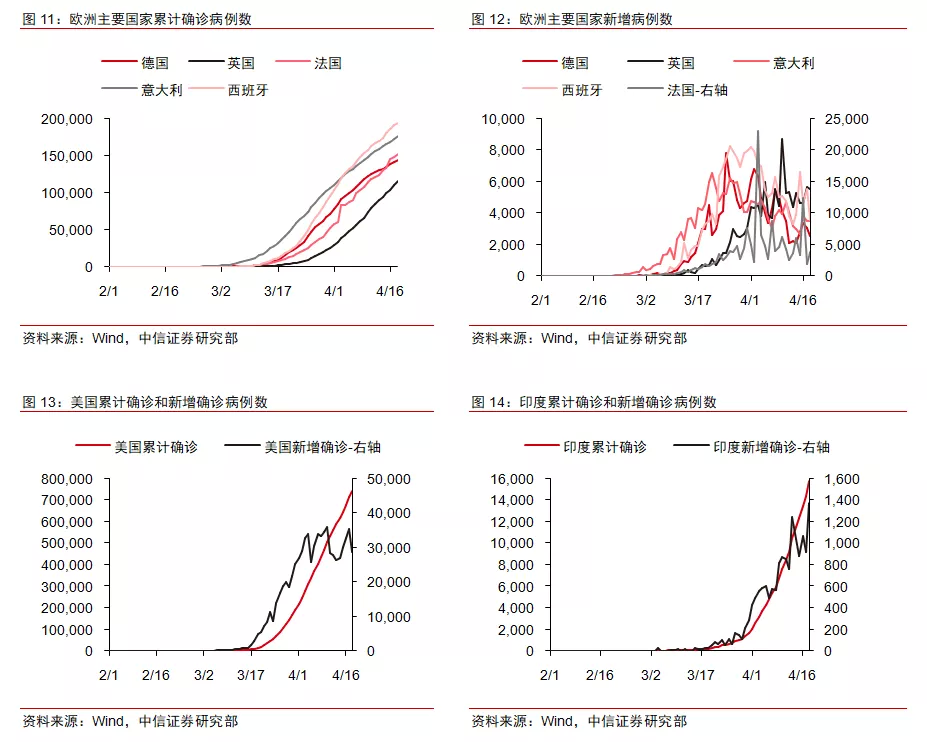

欧美已成为全球卫生事件高峰,目前欧洲新增确诊数已开始回落,美国仍居高不下。截至4月18日,欧洲确诊病例累计超过108万,但目前欧洲卫生事件防控已见进展,西班牙、意大利、德国、英国和法国均出现好转迹象,4月以来欧洲国家的新增确诊病例数已陆续开始下降,奥地利、捷克、丹麦等部分国家已迈出审慎复工第一步。4月18日美国累积确诊数超74万,且美国单日新增确诊数已连续25天过万,目前日新增确诊数仍在3万人左右,卫生事件拐点仍未出现。

印度或成为下一个确诊病例数爆发的国家,4月原油需求料将大幅下降。据世界银行数据,2018年印度总人口约13.5亿,与中国人口总数接近,但印度土地面积仅为中国的三分之一,人口密度远大于中国,卫生事件形势不容乐观。3月25日,印度宣布全国性封锁21天,但新增确诊数目前仍在大幅增长,4月13日,印度总理莫迪宣布将原定实施至4月14日的全国封锁延长至5月3日,预计4月原油需求将大幅受损,彭博社援引印度炼油业人士言论称,由于实行隔离措施,4月印度原油需求下降了70%。

海外国家卫生事件持续时间和严重程度均超国内,预计二季度、全年全球原油需求同比下降-1900、-770万桶/天。自2月下旬以来,海外国家卫生事件已持续发酵2个月,目前仅韩国等少数国家卫生事件已有明显好转,欧洲、美国卫生事件高峰仍未出现,印度、印尼等国新增确诊数仍在大幅增长,预计海外卫生事件持续时间以及卫生事件得到控制后的恢复时间将远长于国内,卫生事件后经济活动和原油需求的恢复也将慢于国内。我们假设海外国家将于4-5月陆续达到卫生事件高峰,随后逐步改善推动需求恢复,预计二季度、全年全球原油需求同比-1900、-770万桶/天。EIA/OPEC/IEA等在4月月报中预测2020年全球原油需求同比-523/-685/-930万桶/天。

供应:OPEC+达成减产协议,非OPEC+产油国有望配合减产

财政库存双重压力导致产油国无法承受较长时间的低油价

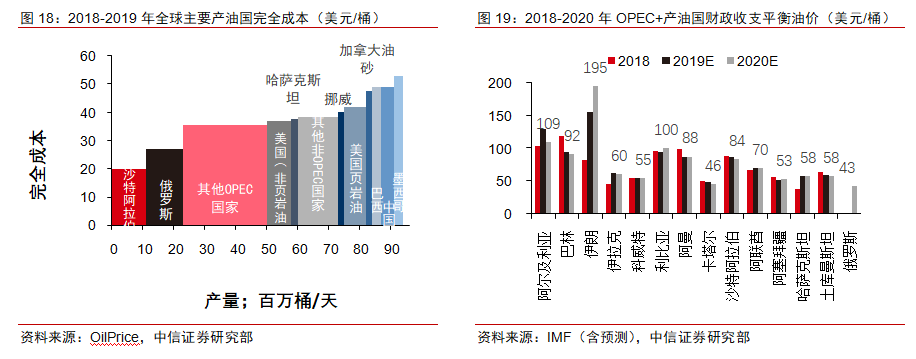

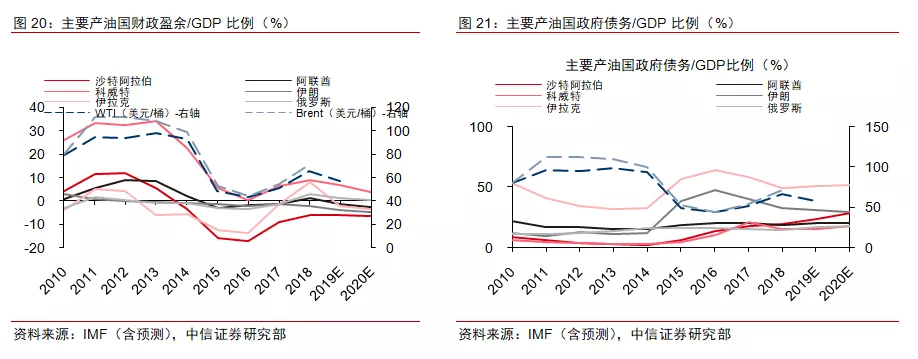

当前油价已低于全球70%产能的完全成本和所有OPEC国家财政平衡油价。当前油价已低于全球大部分产油国成本。据Oilprice数据显示,30美元/桶的油价格已低于绝大部分产油国完全成本,仅沙特等极个别产油国可保持薄利。同时,据IMF测算,2020年所有OPEC国家的财政平衡对应油价均在40美元/桶以上。

OPEC财政状况远不如2014年及以前,对低油价的承受能力变弱。自2014年进入中低油价时期以来,OPEC国家的财政状况持续恶化,沙特、阿联酋、伊拉克、伊朗等中东产油国已连续多年财政赤字,政府债务占GDP比例多已升至20%~50%。尽管沙特阿美已于2019年12月在沙特首都利雅得证券交易所上市,沙特还可以通过其主权财富基金PIF和沙特阿美融资的方式度过低油价时期,但由于该国远未完成其规划的经济转型,沙特GDP的70%以上仍依赖石油及相关产业,低油价对沙特、乃至全球主要的原油出口国均已造成严重的财政压力。

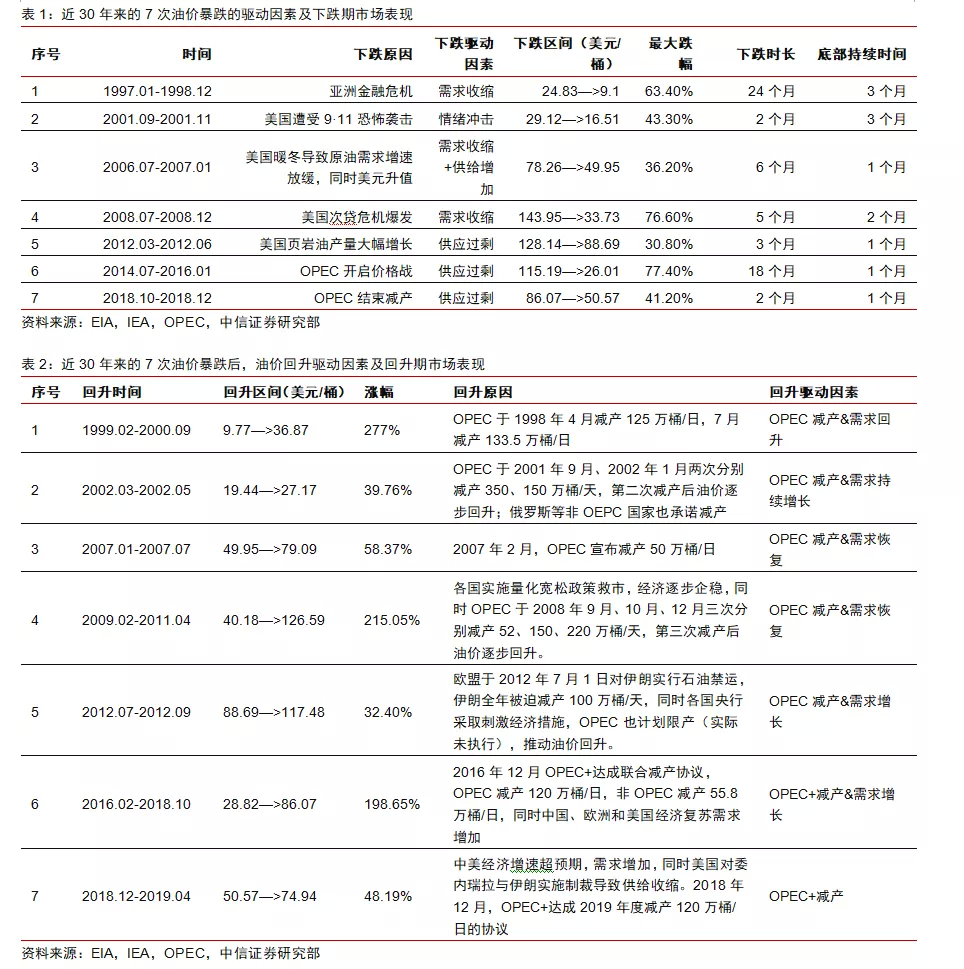

以往低油价时期OPEC均会减产。我们回顾了近30年以来7次较大的油价暴跌事件及后续反弹,除2001年美国9·11事件以外,其余6次暴跌均与基本面需求骤减或供应骤增相关,且OPEC在7次油价暴跌期间均通过减产以支撑油价。历史上OPEC最大减产幅度分别为2002、2008年,当时OPEC分别通过2、3次合计减产500、422.5万桶/天,油价均在最后一次减产之后开始回升。

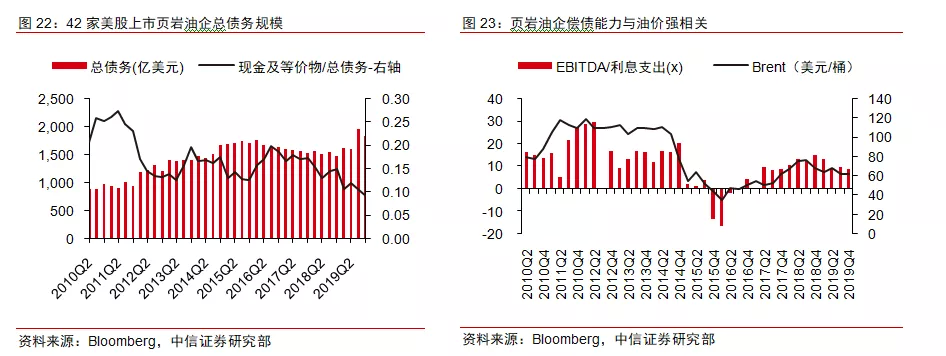

低油价可能会引发批量美国页岩油气企业债务违约。近年来美国页岩油企债务规模持续扩大,2019年底42家上市页岩油企总债务已高达1800亿美元,现金及等价物/总债务已降至0.1以下。页岩油企业的EBITDA/利息支出(偿债能力)与油价强相关,低油价可能引发批量债务违约。

伊朗等三国产量仍处低位,预计全年同比减产约161万桶/天

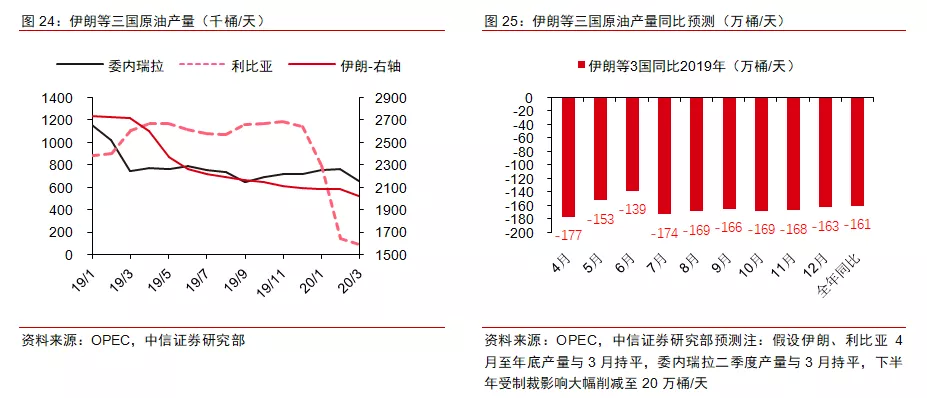

伊朗等三国产量同比大幅缩减,利比亚产量已降至10万桶/天左右以下。伊朗、委内瑞拉、利比亚三国3月产量合计277.1万桶/天,同比减产179.4万桶/天,其中利比亚3月产量仅9.6万桶/天。由于美国对委内瑞拉原油出口的进一步制裁自下半年才开始,假设伊朗、利比亚4月至年底产量与3月持平,委内瑞拉二季度产量与3月持平,下半年受制裁影响大幅削减至20万桶/天,则二季度、2020全年上述三国产量同比-156.5、-161.4万桶/天。

4月9日OPEC+达成减产协议,关注5月起减产执行情况

3月31日至4月8日,产油国密集表态,助推油价大幅反弹。3月末以来,美国、OPEC和沙特、俄罗斯等主要产油国频繁释放供应端积极信号,沙特于4月2日召集OPEC+紧急会议,至4月9日OPEC+会议开始前,当日Brent、WTI最高分别冲高至36.40、28.36美元/桶,较3月31日收盘价分别+60.07%、+38.48%。

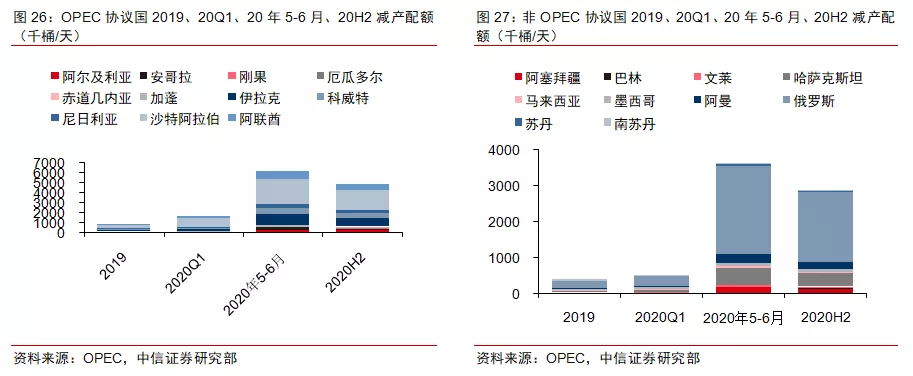

4月9日OPEC+召开紧急会议,历经4天谈判,决定自5月起减产970万桶/天。由于墨西哥在4月9日会上不同意其40万桶/天的减产配额,经过4天谈判,OPEC+最终于4月12日达成2020年5-6月、2020H2、2021年至2022年4月分别减产970、770、580万桶/天的协议,5-6月墨西哥的减产配额由初始的40万桶/天降至10万桶/天。减产的基准是2018年10月的石油产量,但沙特和俄罗斯除外,这两个国家的基准均为1100万桶/天,伊朗、委内瑞拉和利比亚仍被豁免参与减产。OPEC+将于6月10日召开下一次部长级会议,根据当时的油市情况确定下半年的行动。并将于2021年12月再次审查减产协议。

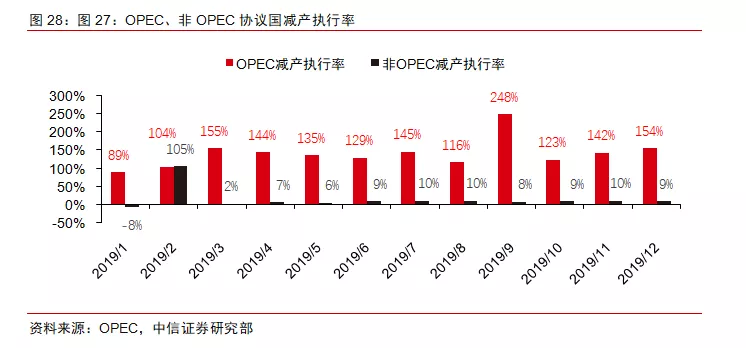

后续OPEC+减产执行情况仍需关注。2019年以来OPEC国家整体减产执行情况一直好于非OPEC国家,事实上,在2020年以前,非OPEC国家计算减产同时考虑原油和NGL,2019全年减产执行率仅为10%左右。伊拉克、尼日利亚、加蓬等部分OPEC国家和非OPEC国家马来西亚等减产执行不积极,2019至2020年3月期间一直未满额执行减产,甚至在部分月份出现增产情况,其中尼日利亚和加蓬已连续增产10个月,因此后续仍需关注OPEC+减产协议的实际执行情况。

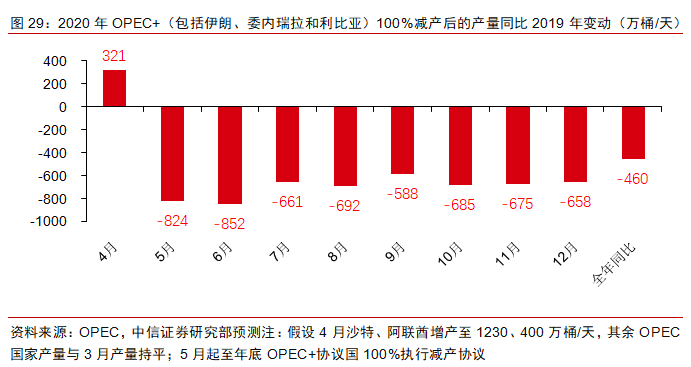

即使OPEC+100%执行减产,二季度、全年同比2019年分别-295、-298万桶/天,仍不足以对冲需求的缩减。若OPEC+自5月起至2020年底100%执行减产,我们测算该协议国联盟原油产量二季度、2020全年同比-295、-298万桶/天,叠加伊朗等三国的减产,以及OPEC国家NGL的减产,则预计二季度、全年同比-451、460万桶/天,将推动原油市场基本面大幅改善,并有效缓解短期内库存高速累积的状况,但仍不足以完全对冲全球需求的削减量,因此,全球油市平衡需依赖美国、加拿大、巴西、挪威等非OPEC+产油国也参与减产。

其他非OPEC+国家未达成明确减产协议,但产量已出现环比下降

4月10日G20能源部长级会议未达成明确的非OPEC+产油国减产协议。据新浪财经消息,OPEC+原期待由沙特推动非OPEC+产油国于4月10日G20能源部长会议上达成减产500万桶/天的协议,但会议结束后并未形成明确的协议。但据华尔街日报4月19日消息,美国、加拿大能源部表示年底两国原油产量最大将分别下降200-300、110-170万桶/天,巴西国家石油公司计划将4月石油产量削减20万桶/日至207万桶/日,该公司去年第四季度石油产量为239万桶/日。西欧最大产油国挪威则表示,目前产量约175万桶/日,考虑单方面减产,但尚未确定具体削减幅度。

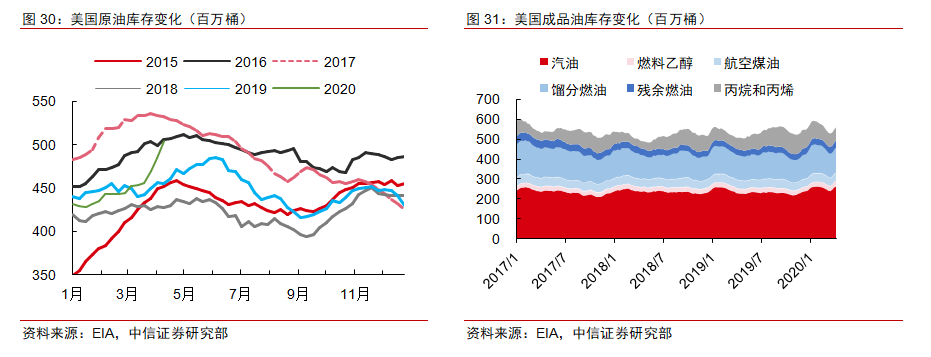

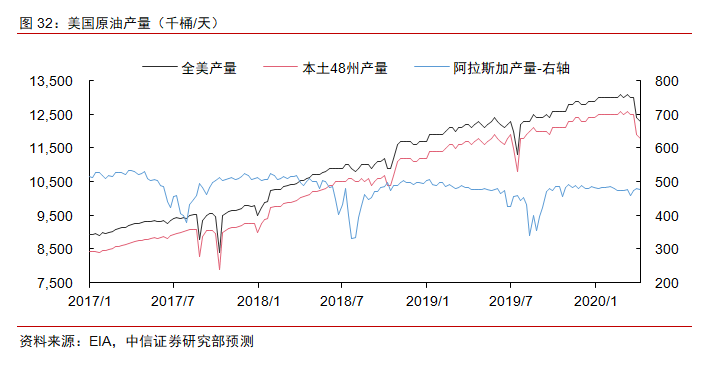

低油价和库存压力导致美国4月以来原油产量已环比下降70万桶/天,预计至年底将降至1100万桶/天,全年同比减产约85万桶/天。美国4月10日当周原油、成品油库存收报504、558百万桶,当周大幅增加19、12百万桶,较年初已分别增加73、-12百万桶。美国原油产量4月3日当周大幅下降60万桶/天,4月10日再次下降10万桶/天至1230万桶/天。

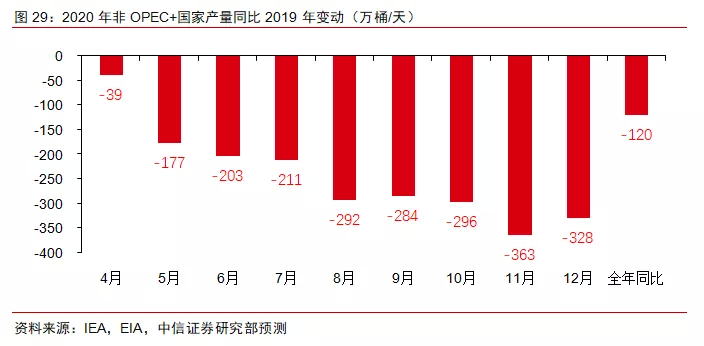

预计非OPEC+产油国二季度、全年同比-140、-120万桶/天。当前全球各地原油仓储已逼近极限,库容压力进一步压制油价,4月20日WTI2005合约在交易截止前面临集中抛售,单日下跌超300%,创下WTI期货历史上首个负收盘价。我们预计伴随着OPEC+的减产,5-6月非OPEC+国家也将由于油价和库存压力而被迫迅速削减产量,主要的产量削减将来自于美国和加拿大,此外巴西、挪威等2019Q4大幅增产的国家也将环比减产,回吐全年的同比涨幅。除美国以外,其他国家均为常规油或油砂,因此减产规模预计将逐渐增加,不会短期内就达到很高的减幅,我们预计非OPEC国家二季度、全年同比-140、-120万桶/天。

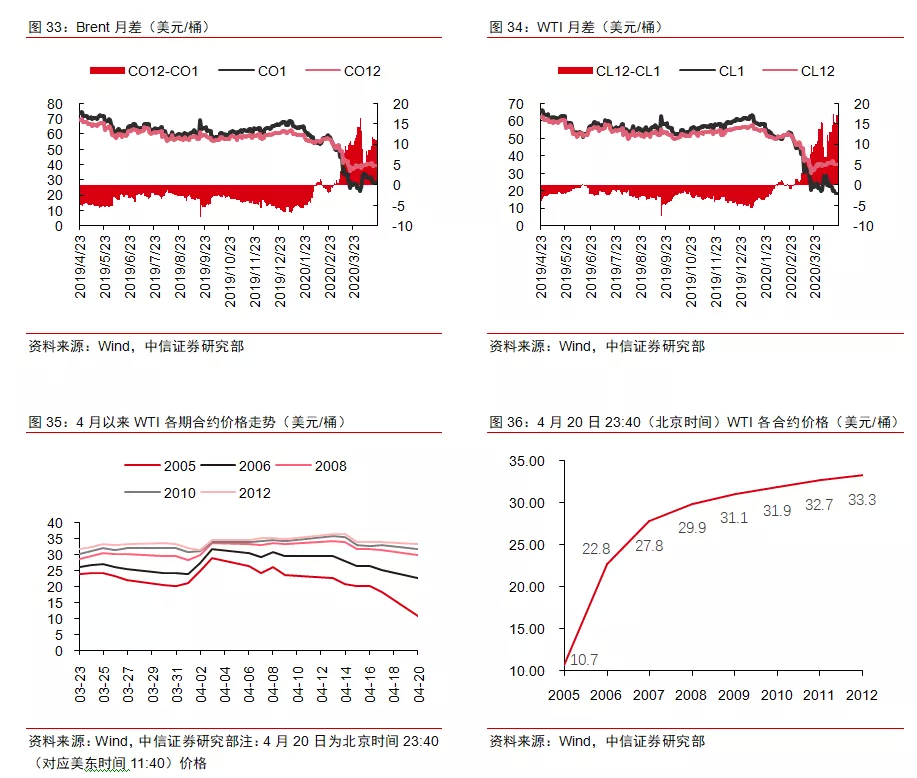

短期悲观预期叠加库容紧缺,交易截止日前Contango结构异常陡峭

短期悲观预期叠加库容紧缺,交割日前Contango结构异常陡峭。由于OPEC+减产开始时间为5月,4月需求锐减和供应过剩叠加,短期油市情绪极度悲观。同时,根据我们前文的测算,预计3-5月全球原油高速累库,RystadEnergy测算2月底全球剩余的原油和成品油库容(不包括VLCC等海上船只)约为18.2亿桶,根据我们测算,3-4月全球原油累库约13亿桶,考虑到全球库容分布不均匀和卫生事件导致的运输不畅,大部分国家和地区已基本无可用的原油库容,导致即将交割的近月合约价格大幅承压。

以WTI2005月合约为例,其最后交易日为4月21日,但由于当前美国本土库容已接近极限,因此持有2005合约的投资者将面临交割后无处存油的问题,因此,自4月中旬以来,WTI2005合约持有者集中移仓,05合约被集中抛售,4月20日收报-37美元/桶,单日跌幅超300%,创下WTI期货有史以来首个负收盘价。

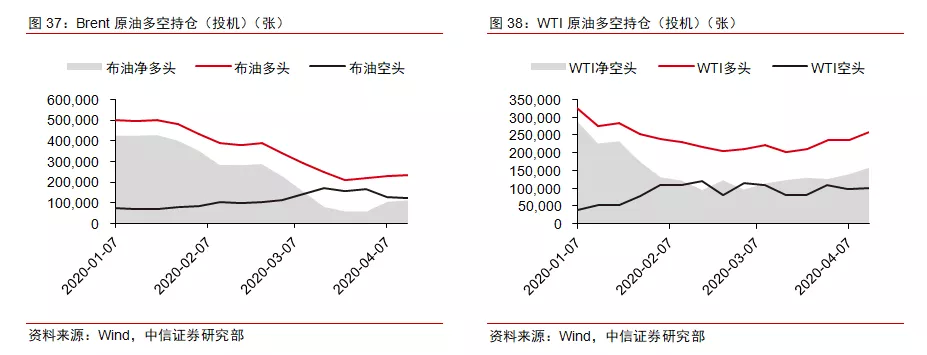

3月下旬以来原油多头持仓持续增加,反映当前市场对中长期油价表现较为乐观。截止4月14日,Brent、WTI多头合约持仓23.24、25.88万张,较3月24日分别增加20315(+9.58)、48781(+23.23)张。多头持仓自3月下旬以来持续增加,表明市场看好OPEC+减产落地、卫生事件恢复阶段需求回升之后的中长期油价表现。

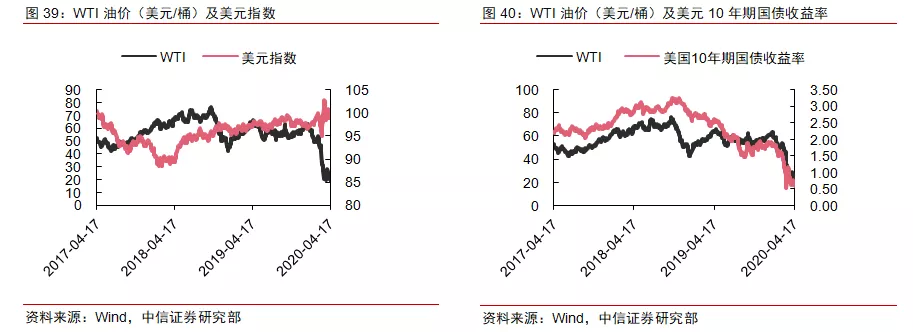

低油价和全球卫生事件风险高企导致美元指数仍处高位,警惕全球经济、金融系统性风险。3月15日,美联储提前三天公布利率决议,大幅降息100bp至“零下限”(0%-0.25%),并推出7000亿元的量化宽松计划。但由于近期油价暴跌,预计会对CPI形成拖累,导致美国实际利率走高,形成实质上的通货紧缩效应。同时,全球卫生事件形势尚不容乐观,卫生事件及对经济的冲击导致全球风险高企,当前美元指数处于高位,金融因素层面油价承压。

据IMF预测,3月初美国政府总债务已达GDP的1.06~1.08倍,政府、企业、家庭和个人总债务已超GDP的2.5倍,均已达到二战后最高水平,3月以来的经济刺激计划进一步扩大了美国的债务规模。若油价长时间处于低位,可能会导致美国债务偿还出现问题,进而引发系统性风险。

油价展望:短期卫生事件压制油价,下半年基本面改善有望推动油价回升

基本假设:需求下半年有望恢复,供应端关注减产情况

需求端:假设海外卫生事件4-5月陆续达到高峰,随后需求恢复,预计二季度,全年需求同比-1900、-770万桶/天

我们维持此前海外国家将在4-5月陆续达到卫生事件高峰的假设,但海外需求受影响的程度和时长预计均将超过国内。假设5-6月起全球原油需求逐步恢复,年底基本回升至2019年同期水平,预计二季度、全年全球原油需求同比-1900、-770万桶/天,其中中国、美国全年同比-75、-175万桶/天,中国需求削减主要集中在一季度,海外国家主要集中在二季度,并在三季度逐步恢复。

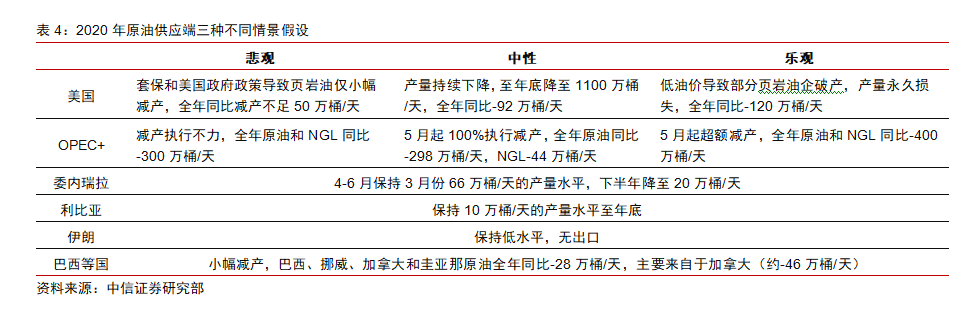

供应端:需关注产油国减产情况,中性假设下全球二季度、全年供应同比-648、-624万桶/天(包括NGL)

供应端不确定性较大,关注2-4季度产油国(包括OPEC+协议国和美国等其他国家)的减产情况。我们分三种情景假设了供应端的减产情况,中性假设下:(1)OPEC+协议国5月起100%执行减产,全年同比-342万桶/天(原油298+NGL44);(2)伊朗和利比亚维持当前低水平,委内瑞拉二季度产量与3月持平,下半年受制裁影响大幅下降至20万桶/天,三国合计同比2019年-161万桶/天;(3)美国原油产量持续下降,3-4季度产量降至1100万桶/天,全年同比2019年-92万桶/天(原油64+NGL28);(4)巴西、挪威、加拿大等国抹去原计划的增产,全年同比-28万桶/天(深水油气和油砂减产后无法通过停产来削减产量)。悲观、中性和乐观预期下对应全球2020年供应同比约-540、-623、-700万桶/天。

油价展望:短期卫生事件压制油价,Q2有望开启中长期回升周期

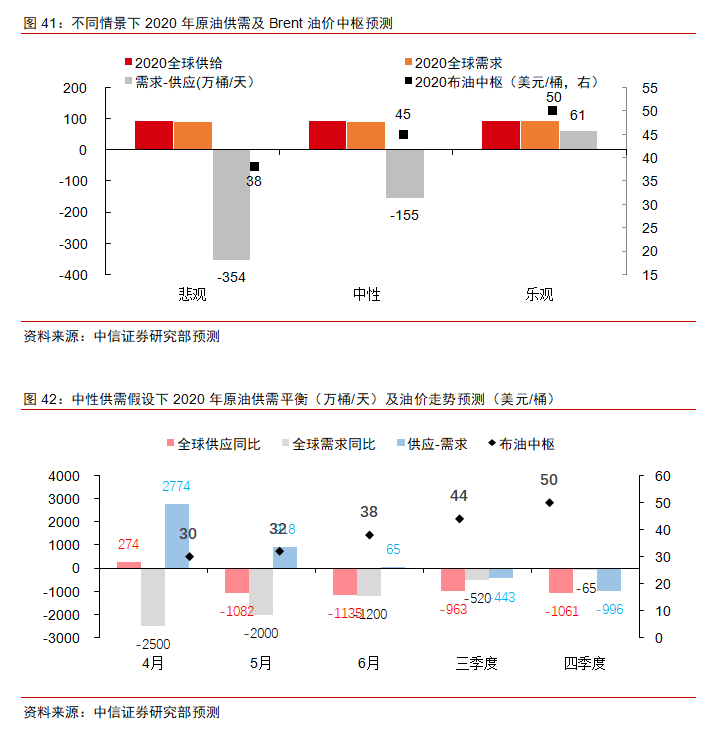

供应端中性假设下,我们维持2020年Brent油价中枢45美元/桶的观点:

3-4月需求端的大幅削减导致原油库存高速累积,同时原油05合约面临交割压力,4月油价承压,其中2005合约即将交易截止,面临集中抛售,所有的成本支撑均已失效。

预计5月产油国减产虽仍无法完全对冲需求端的缺口,但原油累库的速度已得到大幅缓解,且5月主力交易合约为2006合约,我们预计6月下旬全球油市将基本达到供需平衡,5-6月油价有望开启回升周期,6月底油价中枢有望回升至40美元/桶的完全成本区间(对应全球约85%~90%产能的完全成本)。

若OPEC+持续100%执行减产,非OPEC+产油国减产幅度不断扩大,叠加NGL的减产,则2-4季度有望维持1000万桶/天左右的减产。随着需求的恢复和减产的持续,3-4季度全球油市将大幅去库,推动油价中枢不断回升,年底布油中枢有可能升至50美元/桶以上。

风险因素

全球卫生事件防控不及预期;

产油国减产执行状况不佳;

中美争端加剧;

全球经济及金融系统性风险爆发。

投资策略

维持2020年全年布油中枢为45美元/桶的观点。假设海外国家4-5月陆续达到卫生事件高峰,5-6月需求进入恢复周期,供应端中性假设下:3-5月需求锐减导致原油高速累库,短期油价承压,2005合约的价格支撑逻辑已全部失效;5月产油国减产部分对冲累库压力,6月下旬油市有望基本达到供需平衡,6月油价中枢有望回升至40美元/桶的成本支撑区间。下半年若减产情况较好,需求不断改善将推动全球大幅去库,油价有望持续回升,布油年底将可能回升至50美元/桶上方。

油价回升周期中,首推上游低成本龙头中国海洋石油H股(00883),短期关注低估值高股息炼化龙头中国石化、上海石化H股(00338),长期推荐国内油服龙头中海油服、海油工程,民营大炼化龙头恒力石化、桐昆股份等。(编辑:孟哲)