本文来自微信公众号“盛达期货”,作者:老孟侃米粉。文中观点不代表智通财经观点。

在玉米江湖目前薄有微名,与老孟沟通玉米&淀粉行情的相当多,开场白往往是:孟哥(孟老师),现在需求这么差,BULABUABULA。

那咱们就来撸一撸,玉米需求到底如何。

需求木有很多看空人士想象的辣么差,也即需求逻辑还未走透

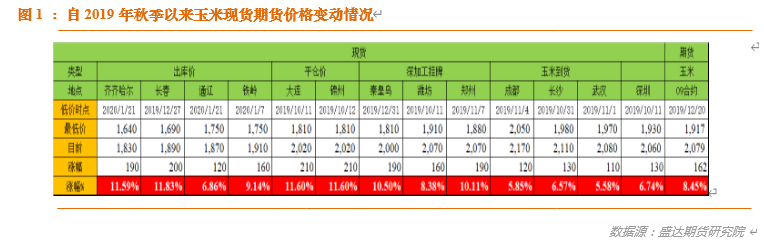

1、在一片利空中,玉米期货和现货价格逆势飞扬

自2019年秋季以来,利空真是一波接着一波,收获压力、小飞对饲用需求压力、中美谈拢带来进口巨大压力、收购进度同比落后春节后面临春季卖压、卫生事件对需求的不利影响等等等等等等~~~

2、今年和去年简单对比也可知需求不差

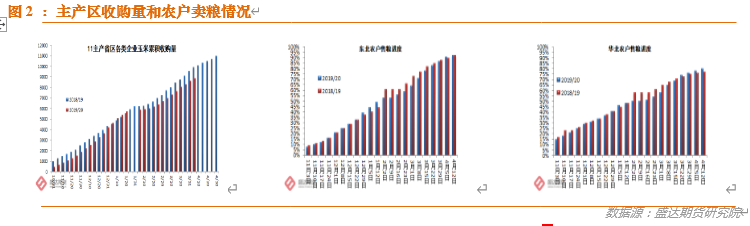

因对后市悲观,深加工、饲企、贸易商集体库存同比上年度明显减少;截至2020年4月10日,黑龙江、山东等11个主产区累计收购玉米9024万吨,同比减少920万吨。11月5日至3月31日小计30个收购期玉米收购量8150万吨同比降391万吨。但是,目前市场反映,农户余粮不多,那么玉米究竟去哪了,更大可能是被消耗掉了。

截至4月12日,农户售粮进度,东北92%,同比持平;华北80%,同比快3个百分点。

并且,渠道库存同比偏低,在前期加剧了价格压力;而目前随着心态转变,加剧了市场上涨的情绪和氛围。大饲料厂在产地抢粮,远期采购,足见其心态转变及需求预期转好;往年这些大饲料厂,很少全款,现在不仅痛快的全款而且还存在产区库里,承担资金利息等费用。吉林省内贸易商存量少,前期不断兑现利润,所以市场没有抛压。现在产地疯狂的抢粮,据悉很多中型库存在过去1周下降3成,只能被迫封盘惜售。

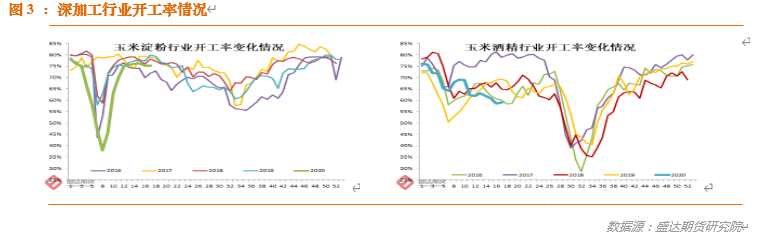

3、深加工需求刚性增长

一些市场人士认为,今年深加工效益不佳,不利于深加工玉米消费量增长,其实逻辑有误。

首先,深加工的产能大幅扩张是众所周知;其次,目前深加工行业开工率与往年同期比较接近。因此,效益不佳是产能增加幅度和速度明显超过需求增加幅度和速度造成的。

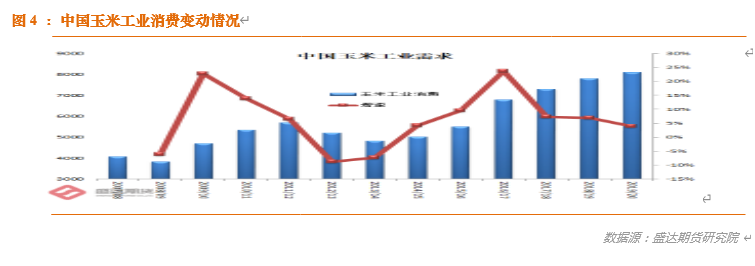

19/20年度深加工玉米需求总体仍保持增加态势。

4 月份国家粮油中心预计,2019/20年度玉米工业消费 8100万吨,同比增加300万吨,增幅3.8%,比上月预测值下调200万吨。2019/20年度玉米深加工产能在1.23亿吨左右,同比增加达1000万吨,产能继续大幅增长将抵消部分行业开工率下降的影响,玉米工业消费仍将继续增长。

4、玉米饲用需求远超看空人士想象

许多市场人士的逻辑也简单粗暴:猪少了,而且猪的数量比官方公布的数据少很多,因为很多调研的区部区域小飞严重,猪的存栏明显下降。

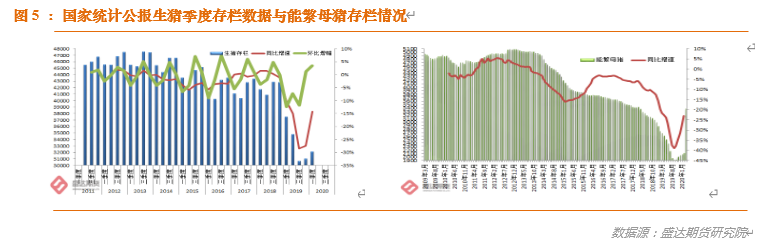

(1)生猪存栏确实在增加,最差的时候已经过去(猪多了)

国家季度统计公报显示:2020年一季度末,生猪存栏3.212亿头,环比增加3.5%,同比下降14.35%;,其中能繁殖母猪存栏3381万头,增长9.8%(能繁母猪存栏数据吓人,最后一个数据远超前期数据,数据源不同;最后3月数据3381万头,是刚刚国家统计局季度公报数据;前面的是用农业农村部历史数据+环比增减幅度的推算数据,因中间有基础数据调整,早已经失真)。

民间创造的肥转母,后期也被大的上市公司采用,生猪存栏的恢复超出看空人士的预期。

(2)牛猪横行(再次为民间智慧鼓掌),猪胖了

全国畜牧兽医总站8000养殖户数据显示:2020年1月份,全国育肥猪出栏体重132.79公斤/头,同比增5.99%;2月份131.23公斤/头,同比增6.93%。

广东省数据显示:3月份,跟踪监测的444家生猪定点屠宰企业生猪屠宰前平均重量121.60公斤,环比上升1.90%;同比上升5.9%。

(3)生猪存栏的同比减少导致的饲用需求下降,被禽大幅增加在相当程度上弥补(玉米和豆粕饲用消费旺)

饲料工业协会数据显示:2020年3月份,饲料产量环比增加8%,同比增加0.7%,累积同比增加1.7%;其中,猪饲料累积同比下降25.8%,蛋禽料累积同比增加21.5%,肉禽料累积同比增加25.4%,水产料累积同比增加23.7%,反刍料累积同比增加9.8%。

用饲料工业协会的各类饲料销量来推算玉米的饲用需求,从上年度的1.75亿吨下降至本年度的1.71亿吨,仅仅只减少了400万吨;用国家季度统计公布的生猪存栏同比下降与蛋类产量同比增加数据,结合饲料工业协会的肉禽、反刍、水产饲料销量数据,则玉米饲用需求仅仅下降100万吨。

(4)生猪养殖恢复是长期逻辑,原因在于:

A、国家出台政策保驾护航

自2019年8月以来,国家各级政府和各个部门出台了异常多的鼓励生猪养殖的政策。农业农村部:督促重点省份确保按期完成生猪生产恢复任务:近日,农业农村部派出督导组赴江苏、浙江等南方重点省份,督促指导进一步压实责任,落实生猪生产和非洲猪瘟防控政策措施,确保按期完成生猪生产恢复发展目标任务。

生猪存栏数量目前已经与各级政府的政绩挂钩(市场对此理解和重视程度严重不足)。

按照老孟入行农产品20多年的经验,国内的农业政策往往是矫枉过正。

B、养猪利润丰厚,可以保持对各类资本和人力涌入保持吸引力。

全国各行业在卫生事件压力下,哀鸿一片,养猪是其中凤毛麟角的盈利行业,而且利润可以说相对丰厚。

C、卫生事件促使补栏热情进一步高涨

农民工进场打工有卫生事件风险,回家过年看过老乡在家乡养殖的暴利实情,因此会有相当农户暂时不再返城而会留在家乡养猪。另外,据悉沿海很多依赖海外订单的企业日子也因全球卫生事件而艰难,这样也会迫使一部分农民工不得不返乡养猪。据悉,中国的生猪养猪户已经从10年前的8700多万户降至目前的2300多万户。

而春节后,养殖热情高涨可从仔猪价格和后备母猪价格中窥见一斑。

上述3条,是看好养猪恢复的长期逻辑,也是看好玉米和豆粕饲用需求恢复性增长的长期逻辑。

5、黑龙江省的巨大变化促进了价格底部抬升

黑龙江省作为玉米价格洼地,一直稳定供应全国,但是取消临储以来,该省供需发生了巨大转变。自取消临储以来,叠加支持大豆种植的补贴政策,该省玉米面积大幅下降,据悉自2015年高峰期的1.5亿亩降至2019年的只有1亿亩左右,也即该省自己就完成了农业农村部的镰刀弯区域减5000万亩玉米的政策目标。

并且因该省政府的政策支持,国粮中心预计19/20年度该省玉米工业用量1851万吨,同比增幅29.44%;产量3651万吨同比下降8.31%;养殖需求450万吨,同比增幅4.65%;该省玉米调出量1288万吨,同比降幅37.39%。

该省深加工行业的大发展+产量下降,或许可以部分解释春节后很多微信群里贸易商的说法“还没开始收呢,粮没了”。

全国价格最低省份玉米呈现趋势性大幅下降,或许可换算成全国玉米均价的底部抬升。

6、不应忽视资金的力量

3月末,广义货币(M2)余额208.09万亿元,同比增长10.1%,增速分别比上月末和上年同期高1.3个和1.5个百分点。为了应对卫生事件对经济的巨大伤害,国家不得不增加市场资金投入量。而目前政策房住不炒房价已处于高位,且农产品尤其是粮食价格相对低位,因此农产品尤其是粮食价格一定程度上涨,也有利于国内稳定粮食供应。

现货和期货涨至目前位置,很多人士的恐高症发作。其实,可以说,从去年秋季直至目前,市场一直在严重低估需求。这也是说需求因素仍未走透的重要原因。

供给端还有很多因素仍未发酵

1、供给端的第一重要因素就是临储拍卖

按照目前最新的消息是:5月份后两周才会开始拍卖,每周总量降低至100-200万吨,总量降至2000万吨。

熟悉商业情况的都知道,限量版的商品往往结果就是抢购。这是从人性角度考虑。

从市场角度考虑,因前期对后市大多悲观,东北深加工企业库存大多远低于上年同期,从物流成本角度考虑,东北深加工在夏秋季所谓青黄不接时,从港口往回调粮是无法想象的。因此,为了保证夏秋季的原料供应无忧,且目前的市场已经明显高于上年拍卖底价,临储玉米五一之后拍卖,东北深加工不得不多买一些以备后期。

假设这俩个逻辑无误,则参考往年临储拍卖成交的惯例,成交火爆往往有利于现货和期货价格的上扬。

2、东北尤其是黑龙江会增大豆减玉米面积

(1)、补贴政策会促使农户多种大豆少种玉米

2019年,黑龙江省大豆种植补贴较玉米高近200元/亩以上。

(2)、自去年秋季以来,现货的现实是,大豆价格火爆,农户根本不愁卖;玉米在2019年秋冬季则冷清得多。

2019年,玉米和大豆补贴与销售的明显差异,会造成2020年春季,东北尤其是黑龙江的农户增加大豆种植,减少玉米种植。

(3)、据种子行业反馈的情况,黑龙江省或许会增加2000万亩以上大豆,也即相应缩减2000万亩的玉米。按照黑龙江省近3年平均单产400公斤/亩左右来计算,黑龙江玉米总产或许又将降低800万吨左右。

上述3条能定性东北尤其是黑龙江省玉米面积今年有望继续下降。

3、病虫害或会导致单产受损

全国农技推广中心:预计2020年我国农作物重大病虫害总体将偏重发生,重于2019年,累计发生面积约45亿亩次。其中,玉米螟发生范围广、为害程度重;玉米大斑病等在部分地区偏重发生;草地螟在东北局部地区可能出现高密度点片。

草地贪夜蛾:2020年是草地贪夜蛾发生危害的关键一年。入侵定殖发生规律;秋季草地贪夜蛾危害多种植物,部分地区虫口数量比较多;周边虫害发生国家多,虫源面积大;南方作物种植方式对草地贪夜蛾发生危害有利;我国热带和亚热带存在虫害越冬区。(草地夜蛾防止写进一号文,可见2020年的威胁程度)。

玉米螟:玉米螟是玉米上常发的钻蛀性害虫,近年来平均发生面积为2.8亿亩,近几年冬后基数逐年下降,发生面积也呈逐渐下降的趋势。预计2020年玉米螟总体中等发生,在东北大部、黄淮和新疆局部偏重发生,其他地区偏轻发生。

大斑病:玉米大斑病是一种流行性病害,近年来平均发生面积为6750万亩,发生比较普遍,局部危害重。预计2020年玉米大斑病在东北、华北、西南大部中等发生,高感品种在部分产区将偏重发生。

4、或有异常天气影响单产

2014年之后,国内没有发生过重大旱情。而大宗农产品连年好天气的概率会越来越低。

综上所述,玉米需求因素还未讲透,供给端的扰动因素还未发酵,因此不必恐高,老乡千万别急于下车。手中有低位多单的应该设好宽松些的止盈仍利润飞。没有上车的,大可以利用近期的回调上车。

并且考虑到淀粉和玉米价格相关性超过9成,且山东定价的主逻辑未变,淀粉09合约近期仍具有轻仓买入价值。

(编辑:李国坚)