本文来自微信公众号“国信金融研究”,作者:王剑。

摘要

主要结论:中国人寿潜在的发展空间巨大,远超同业

中国人寿(02628)拥有的线下服务网络巨大,难以被超越。这是中国人寿放大其市场化改革成效的价值杠杆,使得其潜在的发展及改善空间巨大,远超同业。

公司概况:寿险行业国之重器,历史悠久,规模巨大

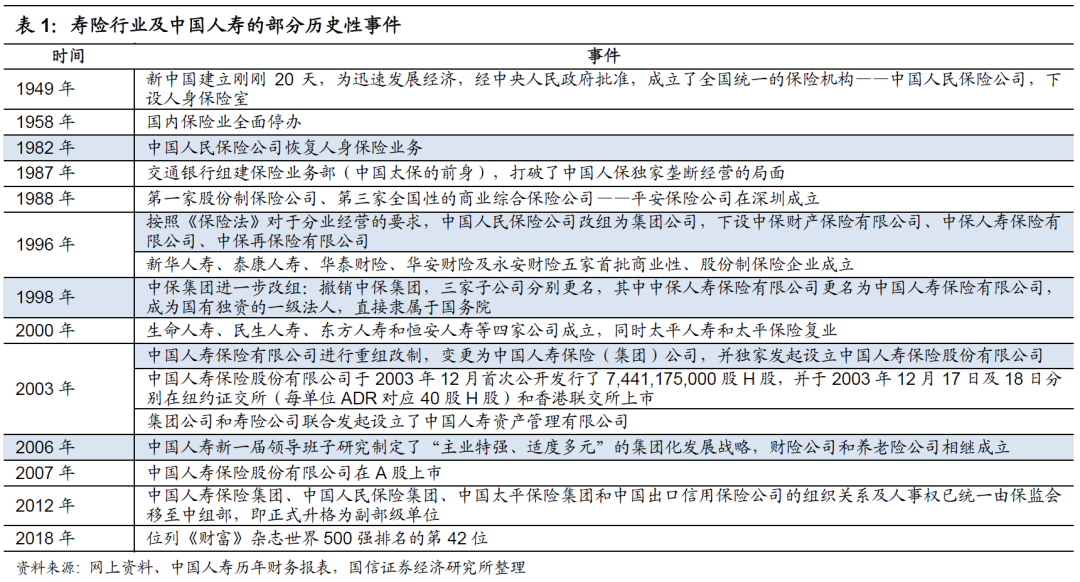

中国人寿的前身可追溯至创立于1949年的中国人民保险公司,由财政部担任实际控制人,长时间是中国唯一的一家可以从事寿险业务的企业,线下网络巨大。

网络优势:线下网络巨大,发展潜力超群

中国人寿的线下销售网络覆盖全国,网点数量多,规模巨大,发展潜力超群。同时,中国人寿在全国各主要省份保持着绝对的领先地位,业绩潜力充足,即使中国人寿在一线城市

及广东省的业务规模稍逊于中国平安(02318),但也都位列于行业三甲之内。这些都是中国人寿未来潜在的改善及发展空间,是管理层放大改革成效的价值杠杆。

投资价值:改革成效凸出,投资价值或逐步提升

中国人寿近年来大力推进市场化改革,成效显著。例如在2019年,中国人寿实现逆势扩张,既得价值又得规模,表现远超同业,投资价值得到显著提升。

看好长期发展,维持“买入”评级

鉴于当下公共卫生事件的影响仍不具确切的预期性,我们分两种情况给与估值。(1)在经济正常的情境下,根据PEV估值,其A股股价范围为38.2-53.48元;(2)在经济骤然大幅下滑的情境下,根据绝对估值,A股股价范围为16.89元-27.26元。

风险提示

(1)公共卫生事件对经济的影响超出预期;(2)中国经济大幅下滑;(3)各省市区域的业务发展不及预期。

目录

一、公司概况:寿险巨人,国之重器

1.1 公司简介:历史悠久的寿险企业,副部级央企

1.2 业务情况:聚焦人身险业务,为行业龙头

二、何以为重:全国布局完整,线下网络巨大

2.1 全国局势:经济发展是第一生产力

2.2 渠道布局:一线城市稳居三甲,大中型省市绝对主场

2.3 网络优势:线下网络规模巨大,铸就潜在护城河

2.4 内部对比:各区域实力不均,整体改善空间仍在

三、投资价值驱动:革故鼎新×高价值杠杆

3.1 革故鼎新:持续且全力推进市场化改革

3.2 改革成效:价值回归稳健,保障型业务发展迅速

3.3 具体分析:个险渠道的价值改善空间仍在

3.4 未来展望:价值与规模或能兼得

四、估值与投资建议

4.1 要求回报率估值:正常情景

4.2 黄金有价-绝对估值:计算股价底部

4.3 绝对估值的敏感性分析

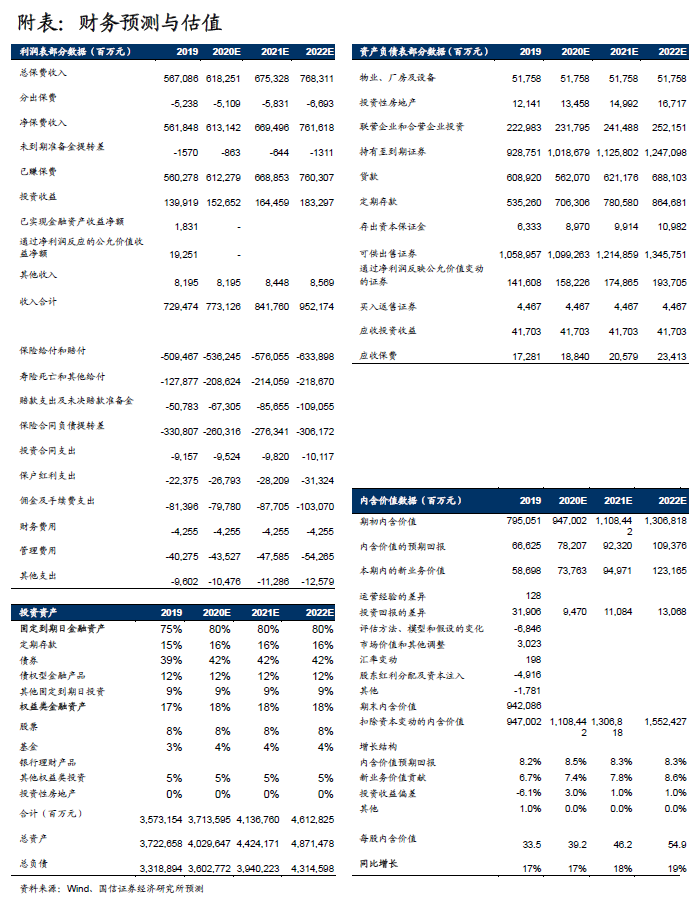

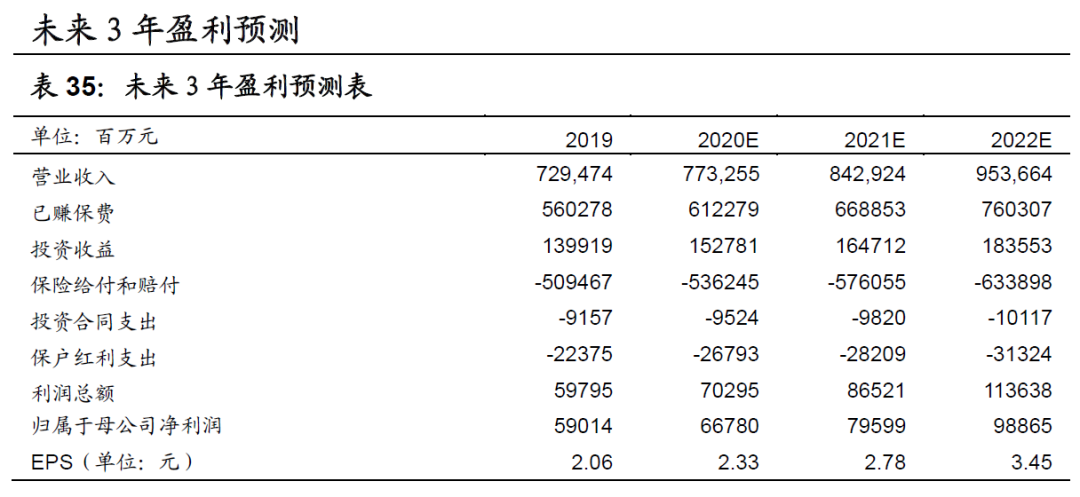

五、盈利预测

5.1 假设前提

5.2 未来3年盈利预测

5.3 盈利预测的敏感性分析

六、风险提示

投资摘要

估值与投资建议

(1)在经济正常的情境下,假设中国人寿的PEV倍数在1.0倍-1.4倍之间,而中国人寿在2020年的内含价值预计为38.2元,则20年的目标股价为38.2-53.48元;(2)如果经济骤然大幅下滑,投资回报率下降100个基点,根据绝对估值法,我们计算出中国人寿股价的范围为16.89元-27.26元,可分别对应目前H股和A股的股价。

国内寿险行业的主要战场历来都聚焦于东部发达省份及一线城市,而其他省市的成长空间仍待释放,仿佛一片蓝海。同时,中国人寿的线下网络规模巨大,布局全面。这才是中国人寿作为国之重器,真正的杀手锏,是其他寿险企业难以在中短期内企及的竞争壁垒。我们通过分析中国人寿于中国各个区域具体的行业地位,可以使投资者更真实地感受到,中国人寿潜在的改善空间之大。再鉴于当下中国人寿的高级管理层正全力推动市场化改革,近期的改革成效凸出,所以我们持续看好中国人寿的发展,维持“买入”评级。

核心假设与逻辑

我们认为中国人寿的核心投资价值在于两点,一是巨大的线下服务网络,二是市场化改革成效。本篇报告主要围绕以上两点进行分析。

与市场不同之处

经济下滑对寿险行业的影响不仅仅在于负债端的利率损益,其对寿险行业的成长空间亦有着巨大的影响。我们在本报告中进一步分析了中国各个区域及部分省市的行业发展情况,得出十分明显的结论是,各区域的寿险市场规模与经济发展密切相关。经济发达的省份拥有规模更大的寿险市场,如江苏省和广东省,而经济不发达的省份则相形见绌。可见寿险行业的规模确实与经济发展的程度密切相关。

股价变化的催化因素

第一,中国人寿在各省市的转型发展持续取得成效;

第二,公共卫生事件的严峻性逐渐下降。

核心假设或逻辑的主要风险

第一,公共卫生事件对经济的影响超出预期;

第二,中国经济大幅下滑;

第三,各省市区域的业务发展不及预期。

报告正文

本篇报告为中国人寿的公司深度,主要分为三个部分:(1)我们首先介绍中国人寿的基本情况;(2)然后分析中国各省市的行业格局,并重点分析中国人寿线下的网络优势,此乃中国人寿最有价值的护城河之一;(3)最后我们分析中国人寿近年来的变革计划及成效,然后给与估值及投资建议。

01 公司概况:寿险巨人,国之重器

1.1 公司简介:历史悠久的寿险企业,副部级央企

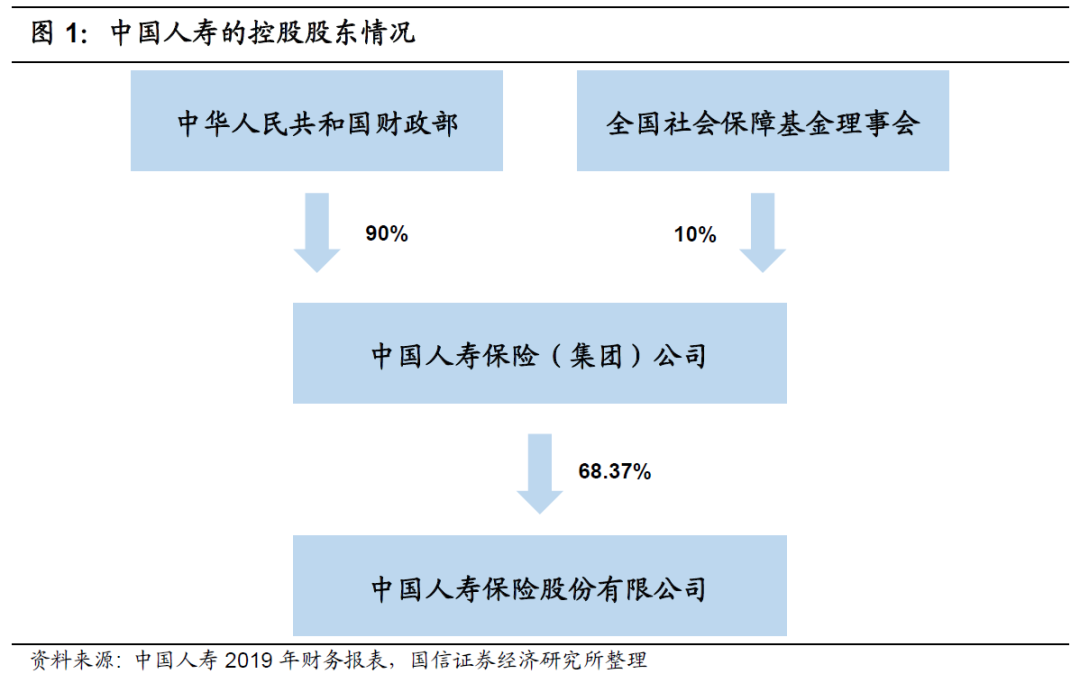

中国人寿保险股份有限公司(以下简称“中国人寿”)的前身可追溯至创立于1949年的中国人民保险公司。在1996年,按照《保险法》分业经营的要求,原中国人民保险公司进行分业改组,成立集团公司,下设中保财产保险有限公司、中保人寿保险有限公司、中保再保险有限公司。在1998年,原中国人民保险(集团)公司再度改组,集团公司撤销,中保人寿保险有限公司更名为中国人寿保险有限公司,成为国有独资的一级法人,直接隶属于国务院。

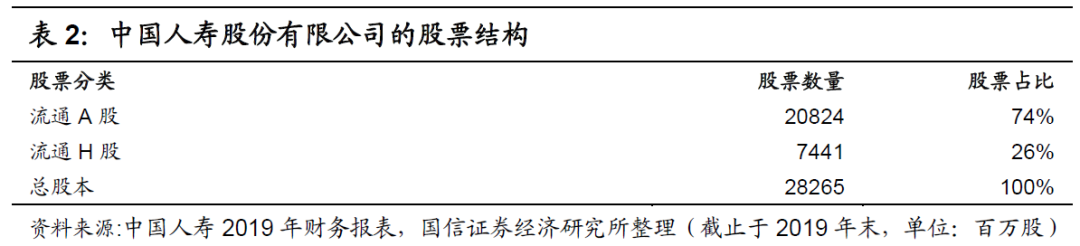

在2003年,中国人寿有限公司进行重组,成立中国人寿保险(集团)公司,独家发起中国人寿保险股份有限公司。同年12月,在财政部和集团公司的信用保证下,中国人寿股份有限公司成功登陆香港联交所,并以发行存托凭证(每单位ADR对应40股H股)的方式登陆纽约证交所,成为当年全球最大的IPO之一。时至今日,中国人寿的股票全部为流通股,总股本约283亿股,其中A股占比74%,H股占比26%。

当下,中国人寿的控股股东为集团公司,持股比例达到68%,同时实际控制人为中华人民共和国财政部。

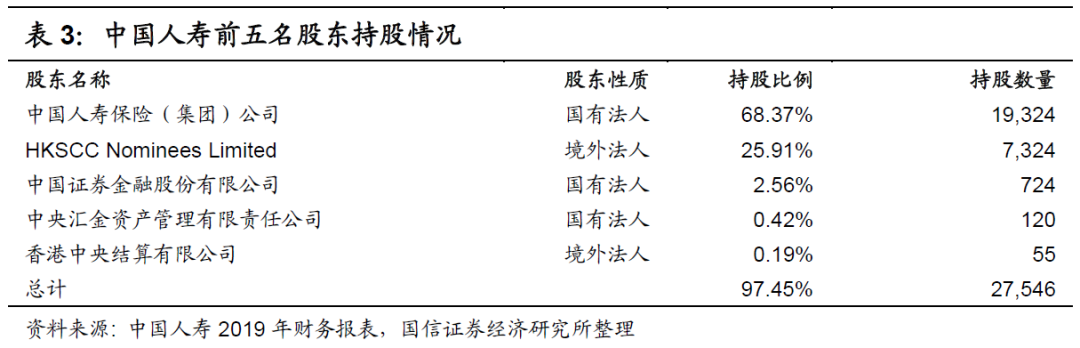

根据中国人寿2019年的财务报表,如下表所示,集团公司持股数量达到193亿股,占A股总数量的93%,占总股数的74%。同时,前五名股东的持股数量达到275亿股,约占总股数的97%。综上所述,A股的实际可流通盘规模并不大,将近6.6亿股。

1.2 业务情况:聚焦人身险业务,为行业龙头

主营业务:中国人寿的主营业务是人身险业务,以寿险业务和健康险业务为主,其中健康险业务包括短期健康险,如下表所示。

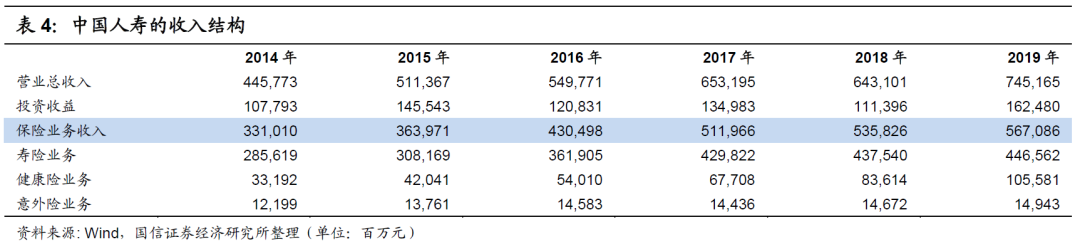

在2019年,公司营业总收入约为7452亿元,其中投资收益约为1625亿元,占比22%,而保险业务收入约为5671亿元,占比76%。保险业务收入的占比历年都在70%以上。同时,寿险业务约为4466亿元,占保险业务收入的79%。之前,寿险业务历年的保费收入占比皆在80%以上。

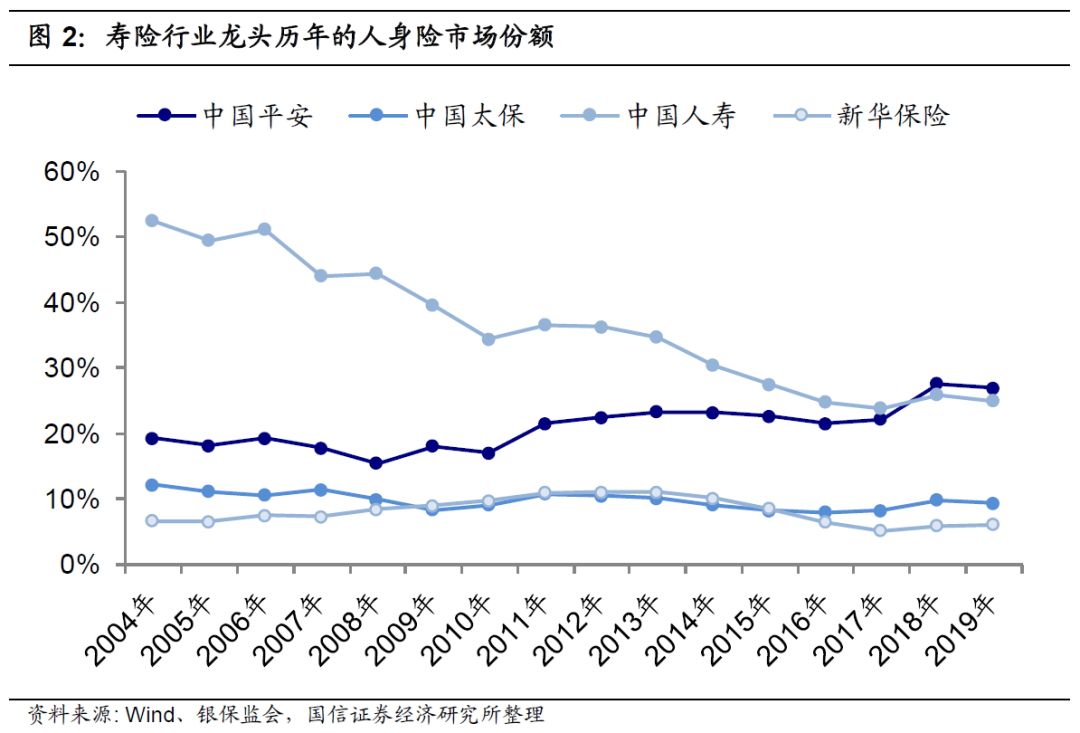

行业地位:公司历年来在人身险行业的市场份额位列第一,直至2018年和2019年被中国平安超越。在2019年,寿险行业的保费收入达到2.27万亿元,其中中国人寿达到5684亿元,中国平安的保费收入达到6116亿元,中国太保达到2124亿元,新华保险达到1381亿元,其市场份额分别是25%、27%、9%、6%,合计达到67%。

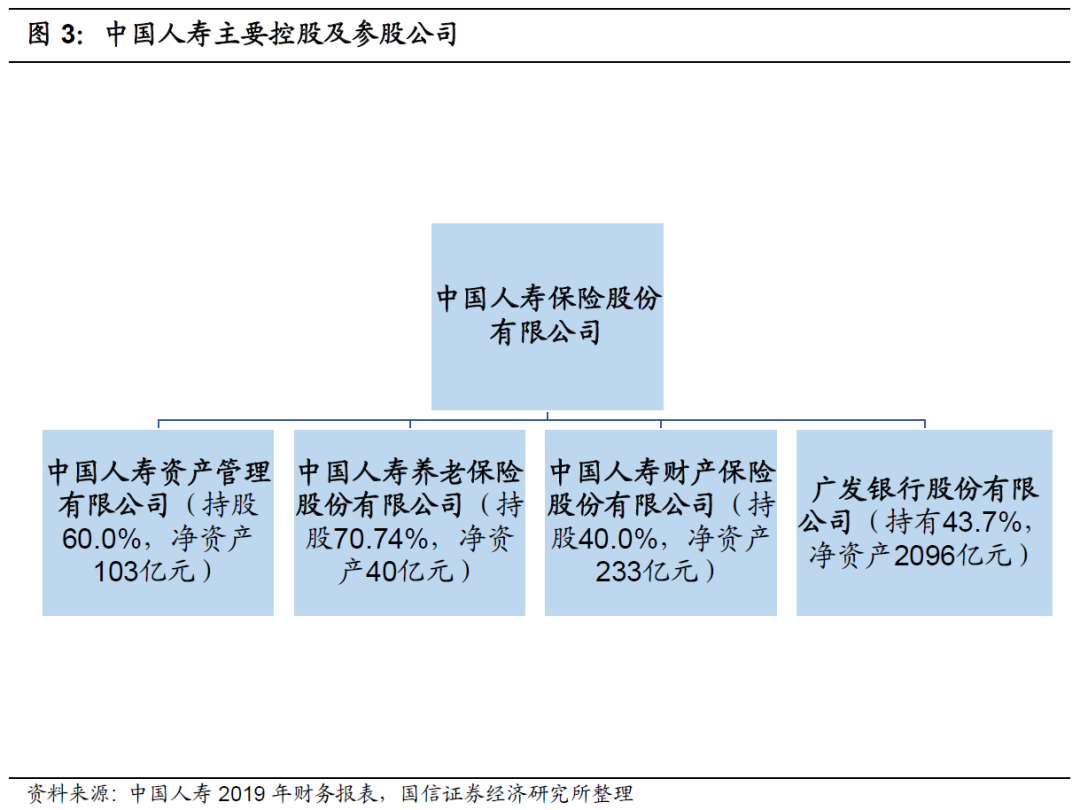

主要控股及参股公司:公司主要的控股及参股业务涉及资管业务、养老业务、产险业务以及银行业务。根据公司2019年财务报表,中国人寿控股中国人寿资产和中国人寿养老,而广发银行和中国人寿财险属于联营企业,其中中国人寿财险由集团公司控股,而中国人寿则是参股。

在介绍完中国人寿的基本情况之后,我们接下来重点分析中国人寿的区域优势。人身险行业的竞争一直以来都集中于经济较为发达的省市,而其余省市的成长性还未有完全释放。随着中国经济的逐步发展,后者的成长性必然将逐步释放。相应的,布局于全国的线下网络资源在未来将成为企业的竞争壁垒之一。在业务结构都相似的情况下,谁的区域布局更好,谁的市场空间就大,取胜的概率就越大。而中国人寿凭借着其巨大的线下服务网络,潜在的成长性不言而喻。我们接下来分析中国人寿的区域布局。

02 何以为重:全国布局完整,线下网络巨大

2.1 全国局势:经济发展是第一生产力

我们列出部分省市的人身险数据,以作分析。我们发现经济越发达的地区,其人身险行业的规模就越大,典型的如东部省份和一线城市。相应的,行业竞争长期以来都集中于经济发达的区域,导致行业供需在全国范围内处于一种极度不平衡的状态。

一方面,人身险保费收入的区域分布不平衡,集中于东部,部分来源于中西部,在一定程度上反映出需求层面的问题;另一方面,人身险分支机构数量的区域分布不平衡,集中于东部,部分分布于中西部,在一定程度上反映出供应层面的问题。

以上所描述的供需不平衡已经持续多年,其中部分不平衡需要靠经济发展来逐渐解决,部分不平衡需要靠人身险企业去主动解决。总而言之,这种供需不平衡是人身险行业成长性的最佳佐证。

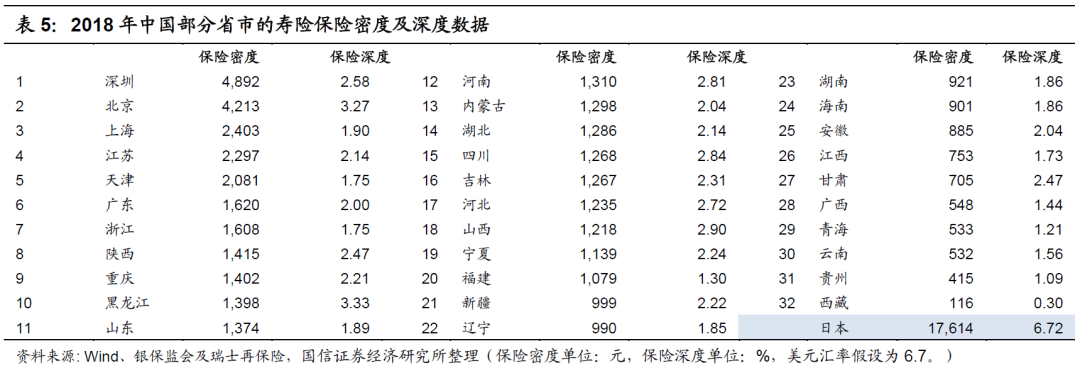

(1)经济发展程度影响人身险行业规模:如下表所示,典型的一线城市,如深圳、北京和上海等市,经济较为发达,其保险密度明显高于全国其余省市。再比如经济较为发达的省份,如广东、江苏及浙江等省,其保险密度要普遍远高于其余省份。

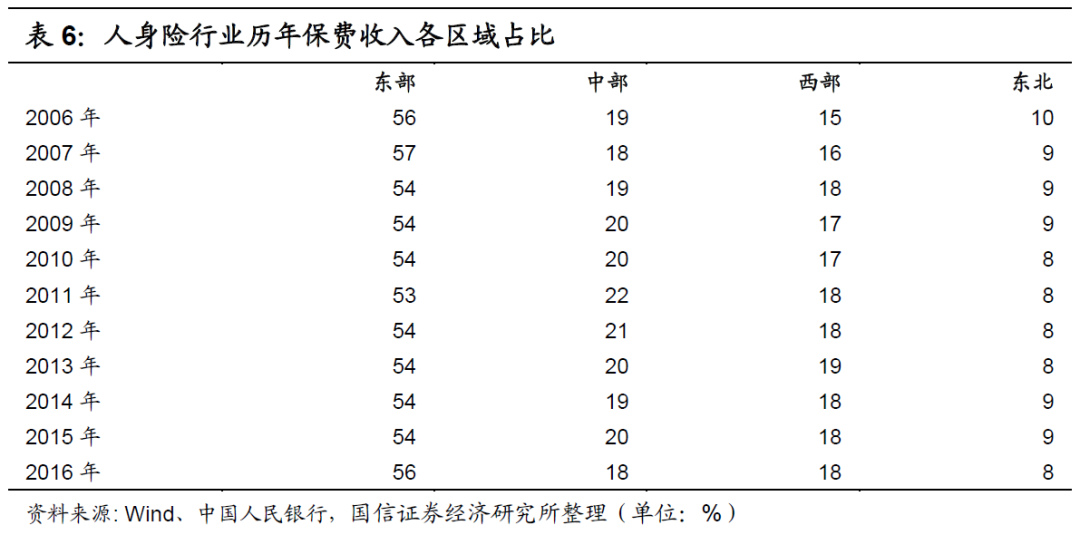

(2)东部竞争激烈,中西部成长性更为凸显:我国人身险行业整体的市场份额历年来较为集中于东部市场区域。东部区域的人身险保费占比历年来都接近于60%,大于50%,中部区域和西部区域的保费收入占比皆接近于18%,较为平均,而东北部区域的保费收入占比历年来低于10%,如下表所示。

以上各区域间的差异与各区域间的经济发展程度相呼应。预计未来,随着中国经济的进一步发展,中部区域和西部区域的成长性会更为凸显。

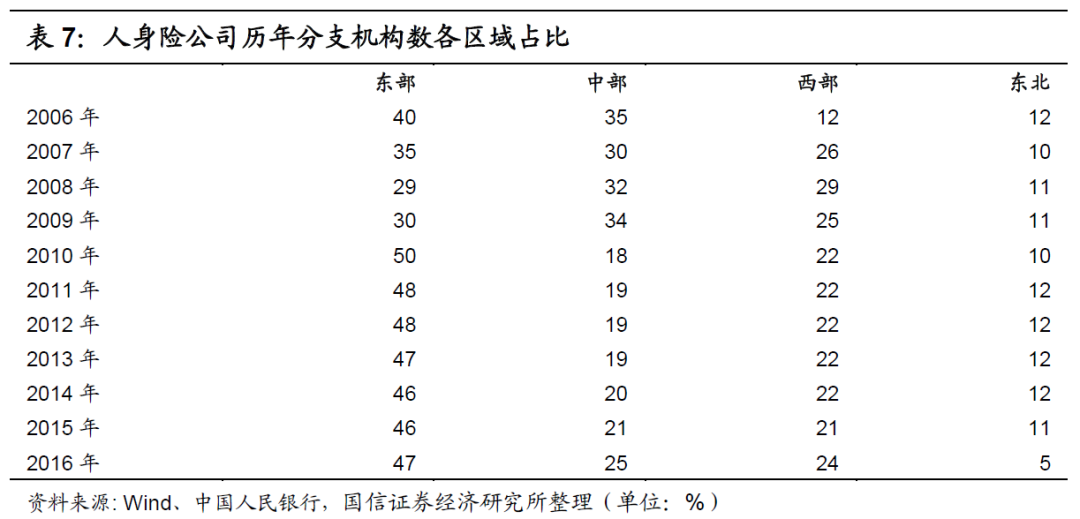

相应的,东部区域的相关分支机构数量占比数据与保费收入占比数据基本对应。东部区域的分支机构占比远高于其他区域,长期接近于50%,中部和西部区域的分支机构数量占比较为平均,皆接近25%,而东北区域的占比则远低于10%,如下表所示。

基于对全国局势的了解,我们再近距离分析部分具有代表性省市的竞争格局,以了解中国人寿的区域布局。

2.2 渠道布局:一线城市稳居三甲,大中型省市绝对主场

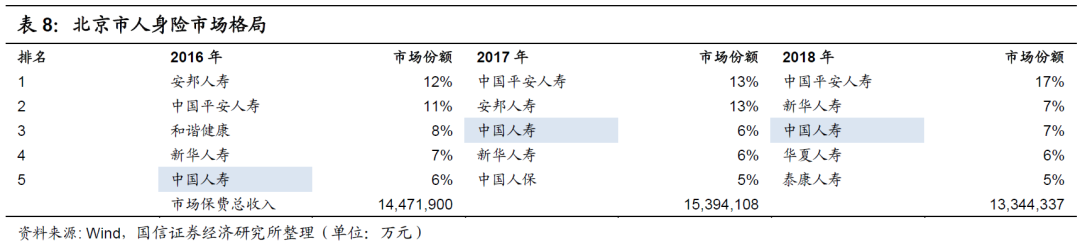

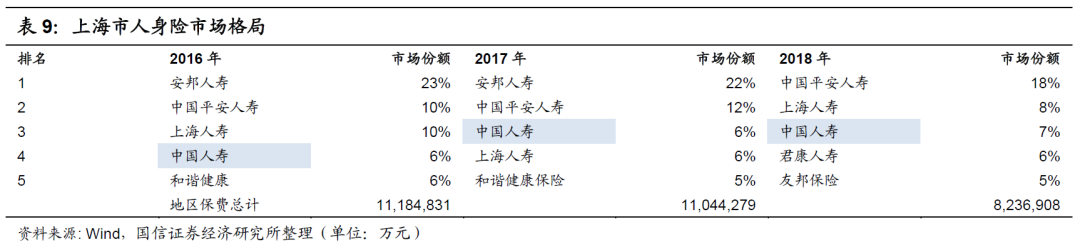

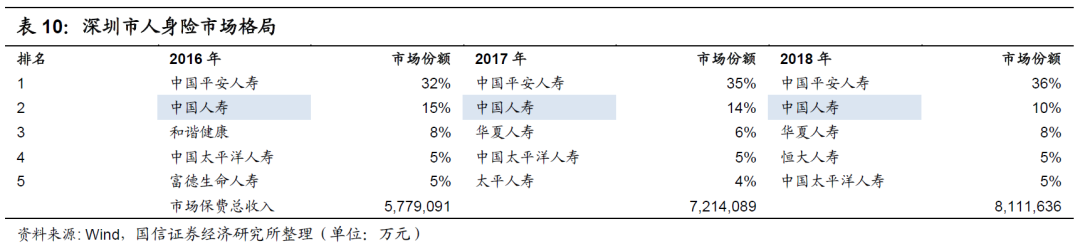

一线城市:中国人寿稳居三甲,虽不敌平安人寿。我们首先分析北京市、上海市和深圳市的竞争格局,以及中国人寿对应的市场份额。

在一线城市,中国平安人寿的优势非常明显,行业份额长年保持第一,且将第二名远远甩在身后,远高于中国人寿的市场份额。

在北京市,中国平安的市场份额在2016年为11%,在2018年为17%,远高于中国人寿和新华人寿个位数的市场份额,如下表所示。

在上海市,中国平安亦是如此,其市场份额在2016年为10%,在2018年为18%,远高于中国人寿对应的6%和7%,即使中国人寿在2018年的市场份额排名为第三,如下表所示。

在深圳市,中国平安作为东道主,更无疑是行业第一,其市场份额在2016年为32%,在2018年为36%,远高于中国人寿对应的15%和10%,即使中国人寿历年来的市场份额排名为行业第二,如下表所示。

大型市场省份:国寿主场,远超同业。我们选取有代表性的大型市场省份,如江苏、广东及山东等省份,分析其竞争格局以及中国人寿的行业地位。

在众多大型市场省份中,中国人寿的市场份额基本稳居第一,远高于第二的平安人寿。其中虽然广东省是例外,但平安人寿与中国人寿的市场份额差距并不大。

在江苏省、山东省、河南省、四川省以及浙江省,中国人寿的行业地位非常凸显,其市场份额皆远高于平安人寿。例如在江苏省,中国人寿要高13个百分点;在山东省,中国人寿要高10个百分点;在浙江省,中国人寿要高11个百分点。

大中型市场省份:中国人寿保持优势。在大中型市场省份中,中国人寿基本保持领先地位,在部分省市保持绝对领先地位,如下表所示。例如在河北省,中国人寿的市场份额排名市场第一,为27%,远高于平安人寿的13%;在湖南省,领先12个百分点,在陕西省领先11个百分点;在安徽省,领先6个百分点。

即使在部分省市,中国人寿的市场份额落后于中国平安,但差距并不大,例如在湖北省和黑龙江省,差距都在3个百分点之内。

整体而言,中国人寿在大中型市场省份的地位基本保持领先地位,优势明显。

中小型市场省份:中国人寿继续领先,但在东北优势不明显。我们最后再分析中小型市场省份,以福建、山西、内蒙古、贵州等省份为代表:中国人寿的市场份额继续保持领先,但是在东北与平安人寿的距离并不大(主要是因为中国人寿在东北区域的线下网络优势不明显,下文会有阐述)。

在福建省(不含厦门),中国人寿的市场份额高于平安人寿的7个百分点;在山西省,中国人寿要高17个百分点;在内蒙古,中国人寿要高8个百分点;在贵州,中国人寿要高8个百分点。在以上省份,中国人寿的地域优势明显。但在东北区域,中国人寿的优势并不显著。在吉林省,中国人寿的市场份额仅高于平安人寿1个百分点;在辽宁省,中国人寿甚至落后于平安人寿5个百分点。

2.3 网络优势:线下网络规模巨大,铸就潜在护城河

正如我们在上文区域部分所阐述的,中国人寿在全国的区域优势极强。

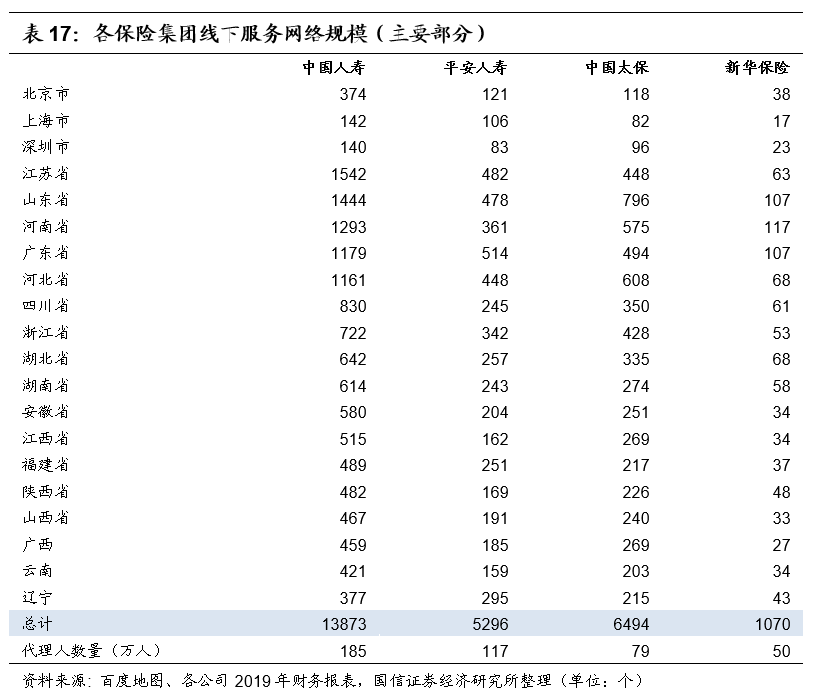

为了客观体现中国人寿的区域规模,我们试图描绘四大寿险企业的分支网络。限于各寿险企业相关数据的可得性,我们直接在百度地图上,寻求模糊的正确。

我们在百度地图上分别搜索四个关键词,分别是“中国人寿”、“中国平安人寿”、“中国太平洋”和“新华保险”,得到对应保险集团在全国各地区的相关分支机构情况,如下表所示。因为前三个关键词或涉及到部分财险服务网点,同时网络数据或受到不客观因素的影响,所以整体数据会有所偏差,但大致可以参考。

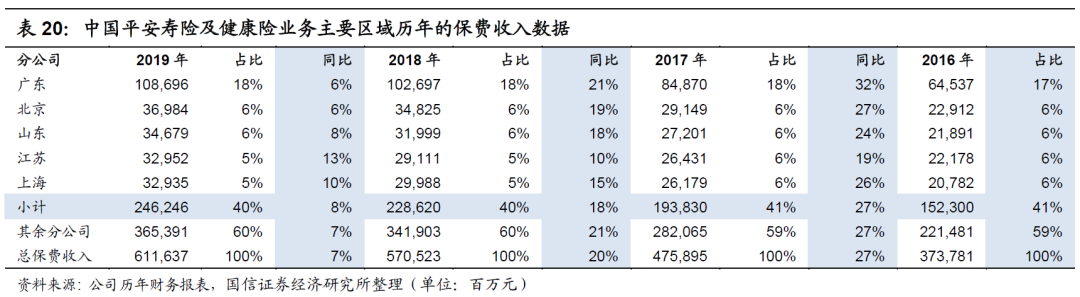

基于百度地图的数据,对比四大寿险集团,中国人寿的线下网络规模堪称为巨无霸。虽然在部分一线城市,中国人寿的线下服务规模与其他三家寿险企业的规模差别不大,这也与之前的保费规模差异相对称,但中国人寿在其余主要区域的线下网络规模巨大,轻松碾压对手,例如在江苏省、山东省、河南省、广东省、河北省、四川省等保费规模较大的省份。

但在另一方面,在部分保费规模较小的省份,中国人寿的服务网络规模较小,这也解释了在上文中,中国人寿在相应省份的保费收入规模被平安人寿所超越的现象。

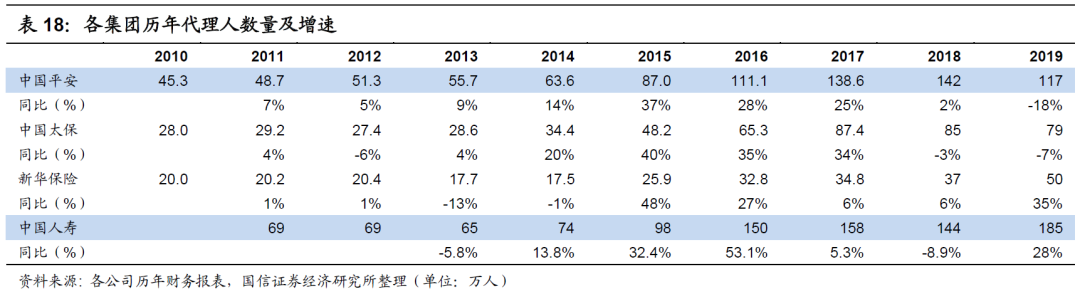

同时,我们摘取各集团在2019年的其他数据以佐证以上观点。根据各集团2019年的年度报表,截止于2019年末,中国人寿拥有代理人185万人,约有3.03亿份有效的长期个人和团体人寿保险单、年金合同及长期健康险保单,为5亿多客户提供了保险服务,现有职工约10万人;中国平安在传统金融领域,服务客户数超2亿,其中寿险有效保单的投保人数达到6300万人,同时保险业务员工数量约为22万人;同期,中国太保集团客户数达到1.38亿人,集团员工数量为11万人;而新华保险则在年报中陈述,为3,266万名个人客户及8.6万名机构客户提供全面的寿险产品及服务。

相比较而言,中国人寿拥有绝对多的代理人数量,同时其代理人数量增速在2019年逆势而上,如下表所示,体现出其线下网络规模的绝对优势。

2.4 内部对比:各区域实力不均,整体改善空间仍在

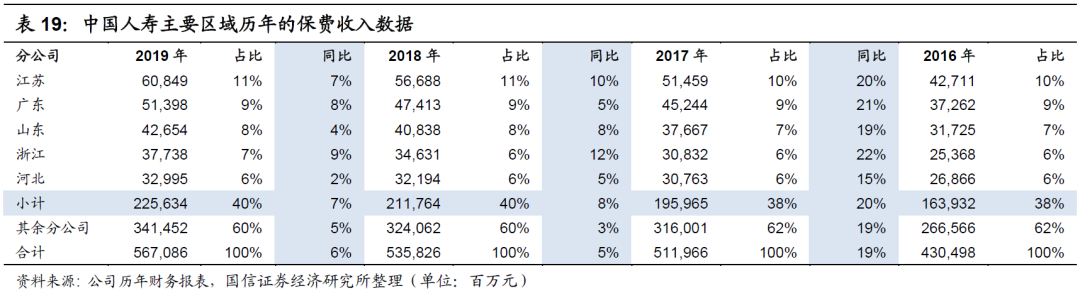

根据中国人寿的年度报表数据,其各区域的业绩增速在近年来并没有保持齐头并进的姿势,体现出中国人寿未来相关的改善空间仍非常大。

我们进一步分析中国人寿近年来各主要分公司的增速情况。

中国人寿的整体表现在2019年十分靓丽,价值增速显著,同时规模亦保持迅速的扩张。但根据各区域的情况来看,各区域的表现还是参差不齐,其中山东省和河北省的同比增速仍明显落后于整体平均增速,分别为4%和2%,远低于整体增速的6%,同时其余分公司的规模增速为5%,亦不及整体的表现。

相比较而言,中国平安的人身险业务各区域的表现则更为整齐。在2019年,整体保费收入增速为7%,其中增速最低的主要区域为广东省和北京市,但也都在6%左右,而其余分公司的增速为7%,稳定了整体保费增速。

基于以上分析,中国人寿的区位优势明显,未来价值改善的空间亦非常大。

线下网络的规模优势是中国人寿未来为股东和投保人创造价值的基础,是集团董事会及管理层放大改革效应的价值杠杆。当下,集团高级管理层正全力推进国寿的市场化改革。随着国寿改革成效的逐渐兑现,其投资价值亦将逐步提升。

03 投资价值驱动:革故鼎新×高价值杠杆

3.1 革故鼎新:持续且全力推进市场化改革

2020年,中国人寿计划满满,就如其在2019年年报中所阐述的,将以高质量发展为根本要求,坚持稳中求进总基调,坚持“双心双聚”战略内核,坚持“重价值、强队伍、稳增长、兴科技、优服务、防风险”经营方针,强化价值创造,推进公司治理现代化,大力实施“鼎新工程”。

总发展目标——重整国寿,持续成长:(1)提升发展质量;(2)增强区域活力;(3)做大做强队伍;(4)强化品牌优势;(5)重整国寿精神。

三大转型:(1)从销售主导向销售与服务并重转型;(2)从人力驱动向人力与科技双轮驱动转型;(3)从规模取向向价值与规模有机统一转型。

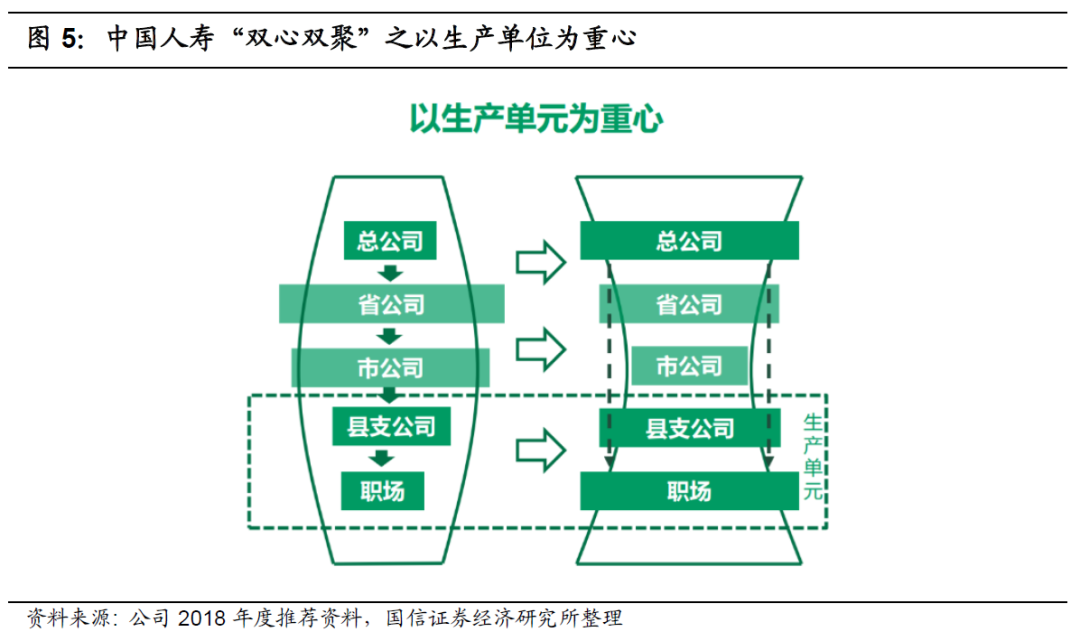

双心双聚:(1)以客户为中心;(2)以生产单位为重心;(3)聚焦价值;(4)聚焦大个险。

资负深度联动:(1)加强资产配置统筹管理;(2)强化业绩考核;(3)优化多元化委托管理;(4)建立市场化用人机制。

鼎新工程:中国人寿启动了基于“重振国寿”战略目标引领下的“鼎新工程”,对公司未来变革转型进行全面规划。通过“鼎新工程”,国寿将构建新的发展布局,提升价值创造能力;建立市场化投资管理体系,提升投资收益水平;强化科技驱动和运营支撑,提升公司整体效能;完善市场化激励约束和人才发展机制,增强队伍活力。

3.2 改革成效:价值回归稳健,保障型业务发展迅速

中国人寿在2019年的业绩可谓惊艳超群,我们首先分析这背后的原因。中国人寿在2019年的战略非常清晰,首先稳定住银保渠道的价值规模,然后发力代理人渠道的建设,利用代理人渠道的价值贡献,提升整体价值规模增速。

代理人渠道是寿险企业的核心竞争力之一。因为银保渠道可以帮助寿险企业快速扩充规模,不需要寿险企业投入过多精力去建设,是一条相对容易的道路,而代理人渠道是一条困难的路,但却是重要且核心的道路,如果能走下去,并且走得好,企业便能拥有重要的护城河。

如中国平安,其代理人渠道的首年保费占比从2010年开始便稳居50%以上,每年逐步提升,至2019年的68.1%,而其余寿险企业代理人渠道的首年保费占比在2010年则皆在20%上下。

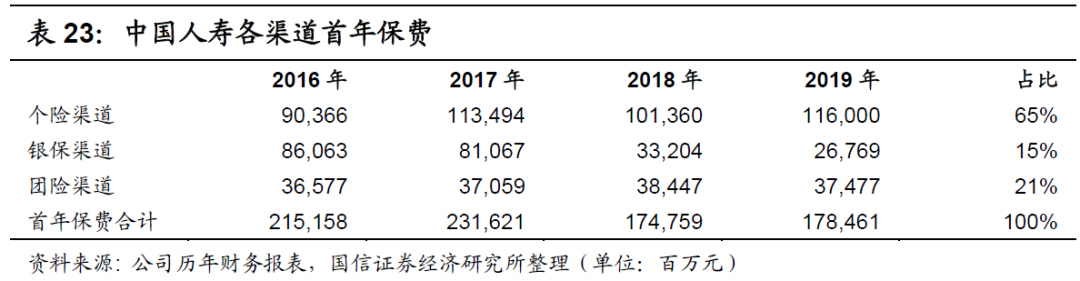

代理人渠道首年保费规模稳健提升:中国人寿在代理人渠道的首年保费占比提升虽然较为缓慢,但相对显得更为稳健,实属难得,如下表所示。

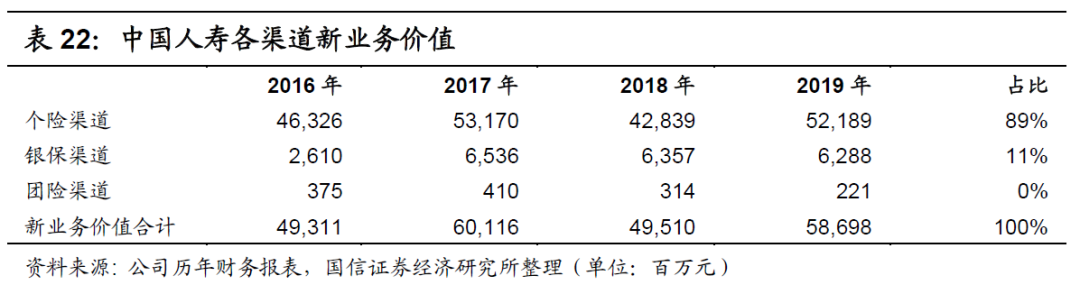

新业务价值恢复增长:中国人寿在2019年表现惊艳,新业务价值实现大幅增长。

3.2 具体分析:个险渠道的价值改善空间仍在

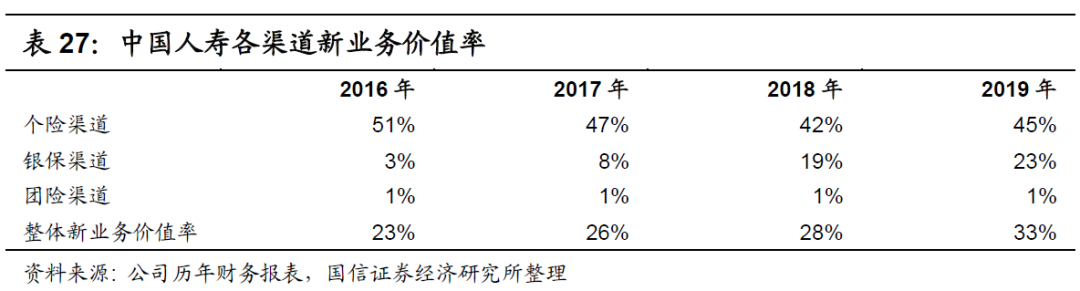

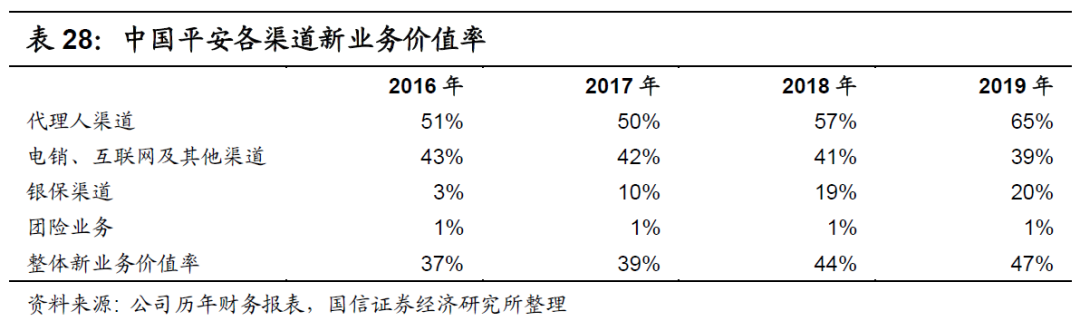

中国人寿的首年保费规模与中国平安相当,但是其个险渠道的新业务价值率不如中国平安,拖累整体价值规模。

我们按照以下公式的逻辑,来对比分析中国人寿和平安寿险的业务价值:

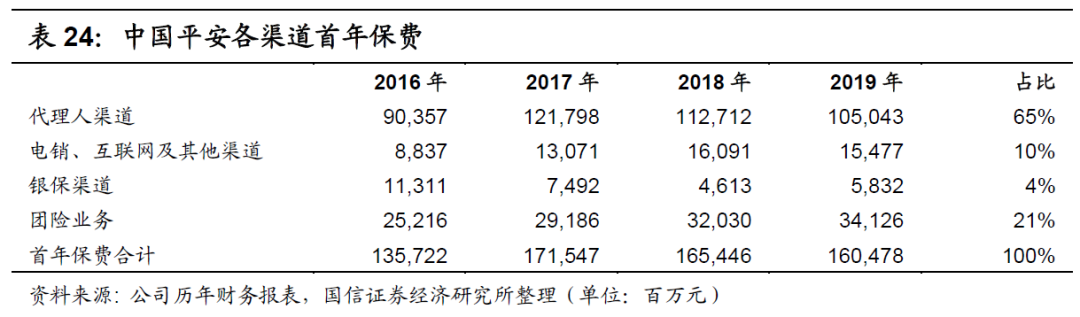

(1)首年保费规模相当:当下中国人寿和中国平安的首年保费结构基本相同,如下列表所示。在2019年,中国人寿的首年保费合计为1785亿元,略高于中国平安的1605亿元,差别并不大。其中个险渠道的首年保费占比皆为65%,而个险业务的其他渠道的占比皆接近15%,团险业务的首年保费占比皆为21%。

(2)新业务价值结构相当:新业务价值的结构相同,但中国平安的价值规模远大于中国人寿。

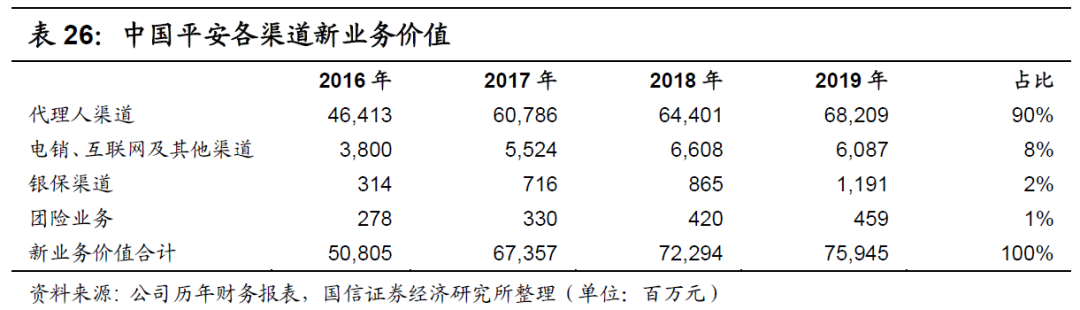

在首年保费占比基本相同的情况下,新业务价值占比亦基本相同,如下表所示。在2019年,中国人寿的代理人渠道占比为89%,与中国平安的90%相近,其中团险渠道的占比皆接近1%,其余渠道的占比皆接近11%。

虽然各渠道新业务价值的占比基本相同,但中国平安的新业务价值规模却远高于中国人寿。在2016年,中国平安的新业务价值为493亿元,仅略低于中国人寿的508亿元,但是差距在逐渐反转,至2019年,中国平安的新业务价值达到759亿元,远高于中国人寿的587亿元。

(3)国寿个险业务的价值含量略逊一筹:之所以中国平安和中国人寿在新业务价值方面产生差异,其主要原因是中国平安通过代理人渠道销售的产品要更具有价值性,利润含量更高,如下表所示。

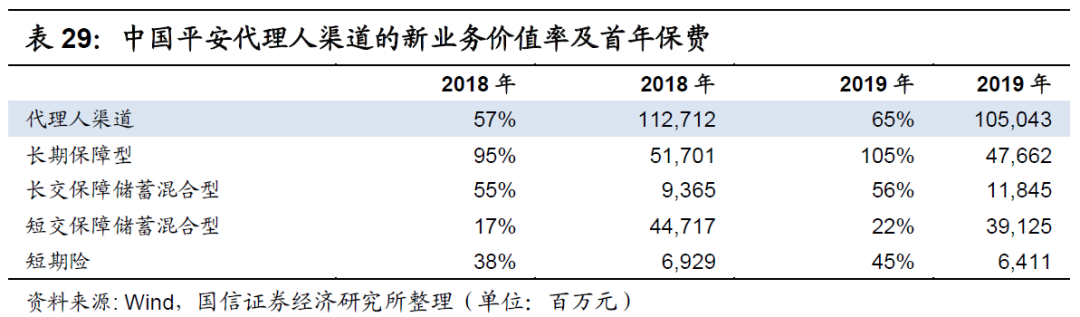

中国平安之所以能在代理人渠道取得远高于行业平均的新业务价值率,原因是其长期保障型业务的规模更大,且价值率更高,如下表所示。

3.3 未来展望:价值与规模或能兼得

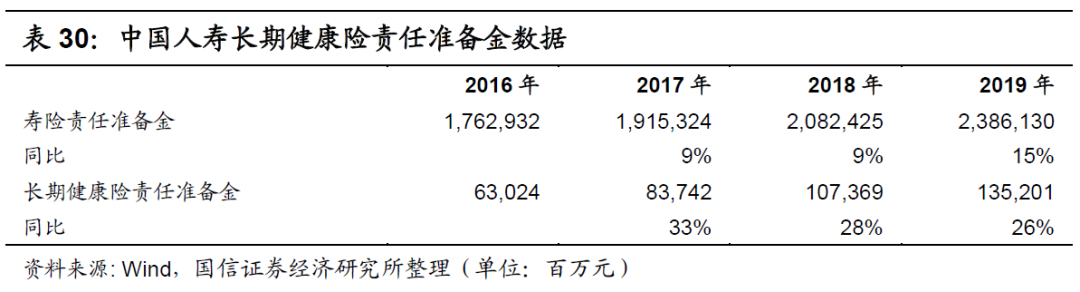

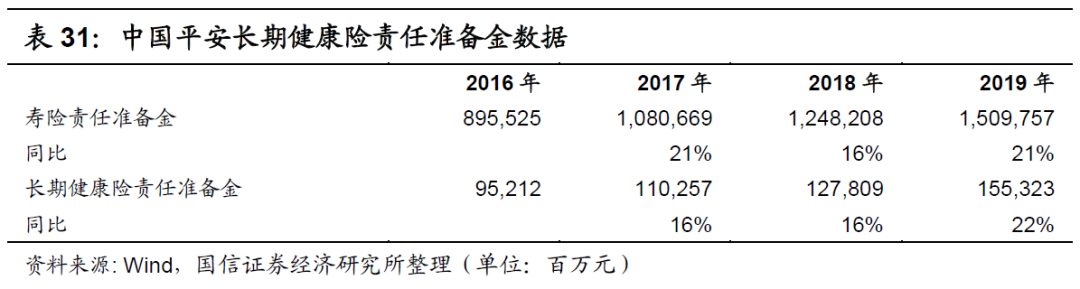

中国人寿近年来大力发展长期保障型业务,产品结构日益多元,在2019年首年期交前十大主销产品中6款为保障型产品。如下表所示,中国人寿的长期健康险责任准备金在近年来增长迅速。

受限于中国平安和中国人寿对健康险披露口径的不同,我们无法直接比较两者在保障型业务方面的首年保费规模。所以,我们直接摘取了两家企业的责任准备金数据,以对比两者在保障型业务方面的规模

中国人寿近年来在保障型业务方面的持续努力,其长期健康险的责任准备金已接近中国平安。随着中国人寿竞争实力的提升,其个险渠道的运营实力会逐步增强,从而在价值转型中大幅创造价值。

综合而言,中国人寿在寿险业务的价值含量已经直逼中国平安,趋势非常明显。未来,中国人寿凭借其固有的渠道优势,或许可以兼得价值和规模。

在回顾太保寿险及太保财险的发展历史后,我们已然能够充分了解寿险业务及财险业务的竞争重点。竞争重点包括资本、产品线、渠道、管理的精细化程度等硬实力方面,亦包括管理层对于局面的审时度势以及对于战略的灵活把控等软实力方面。现在,我们再来审视当下中国太保的竞争优势,可以更好地判断其投资价值。我们首先描述中国太保的两次转型,然后用数据说话,证明转型效果及竞争实力。

04 估值与投资建议

4.1 要求回报率估值:正常情景

首先,我们以一个最简单的方式估值:

寿险企业在资产及负债层面都要面临经济波动的风险:在资产端,再投资风险已经被强调多次,而在负债端,正如我们在上文中所阐述的,收入上升是消费者购买寿险产品的必要条件。鉴于此等周期性风险,我们假设股东的要求回报率是10%。

对于内含价值增长,我们假设两种情景:

(1)正常情景:鉴于中国人寿在2017年-2019年的内含价值平均增速为14%,假设这种增速在未来会持续;

(2)保守情景:假设未来经济会浮现大幅波动,2018年的情景会反复出现,中短期内的内含价值增速会保持在10%左右;

按照以上公式,在正常经济情境下,中国人寿的PEV倍数应当在1.4倍左右;在保守情境下,中国人寿的PEV倍数应当在1.0倍左右。

因为我们对集团在20/21年内含价值的预测为38.2/44.6元,所以集团对应20年的目标股价为38.2-53.48元,对应21年的目标股价为44.6-62.4元。

4.2 黄金有价-绝对估值:计算股价底部

我们采用较为复杂的方法来对友邦保险进行绝对估值。

我们的估值模型如下(完整的逻辑陈述可见于我们在2019年4月12日发表的《黄金有价》):

即:

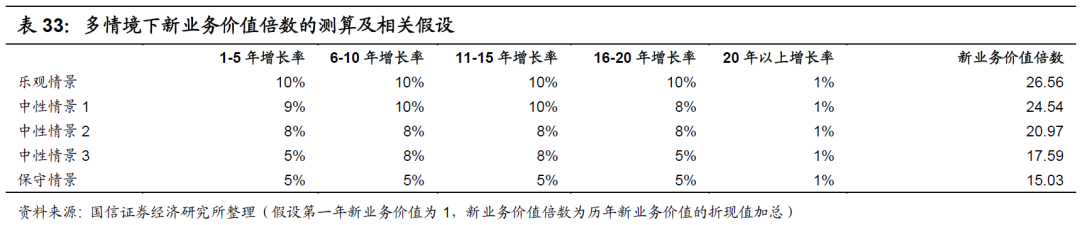

(1)α:我们将α定义为新业务价值倍数,其映射的是行业未来的增长空间。我们采用多期增长模型来测算α。计算得出,α的合理区间为15-27。

(2)β:根据2019年年报数据,投资回报率下降50个基点,扣除要求成本后的有效业务价值为3774亿元,下降18%,那么我们保守假设如若投资回报率再下降50个基点,扣除要求成本后的有效业务价值下降36%。即投资回报率下降100个基点,扣除要求成本后的有效业务价值总下降幅度约为48%,则β为0.52。

(3)c:中国人寿在2019年调整后的净资产价值为4828亿元,同时财务报表上相应的负债规模为3.26亿元。那么如果我们假设在经济大幅下滑的情况下,即投资回报率下降100个基点,负债的价值是不变的,而资产的价值下降30%,则调整后净资产价值约为-6413亿元。在此情境下,c约为-1.33。

结合以上信息,如果经济骤然大幅下滑,投资回报率下降100个基点,那么β和c分别取0.52和-1.33,再结合α的取值范围,则中国人寿股价的范围为16.89元-27.26元,可分别对应目前H股和A股的股价。

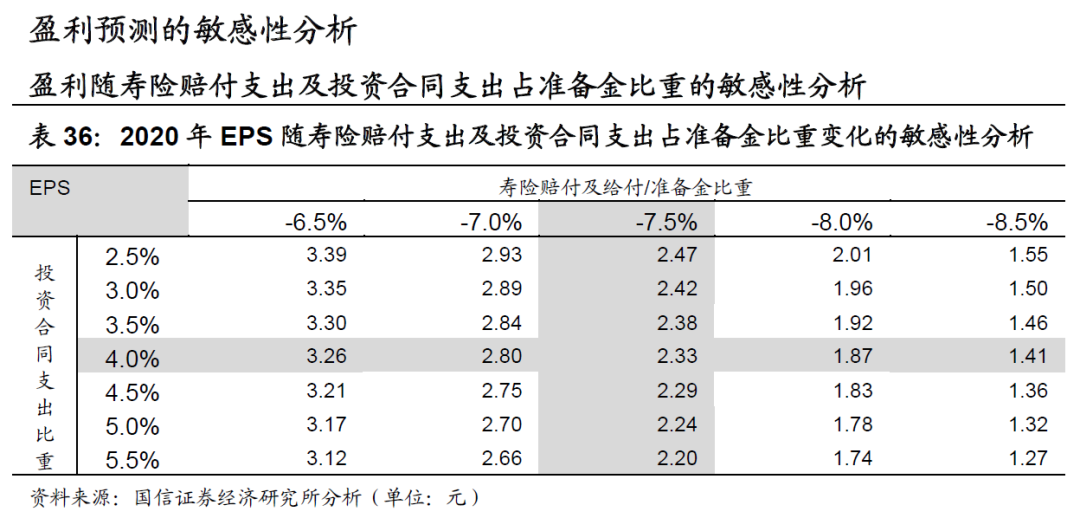

4.3 绝对估值的敏感性分析

我们对股价进行敏感性分析,主要以新业务价值倍数和调整后净资产倍数做为主要变量。

4.4 投资建议

中国人寿在线下方面具有绝对的竞争优势,布局全面,规模巨大,这是其他寿险企业难以在中短期内企及的竞争壁垒,这才是中国人寿作为国之重器,真正的杀手锏。基于此,中国人寿的管理层通过施行市场化的改革措施就可以创造出巨大的价值。另一方面,国内寿险行业的成长空间巨大,而之前一直以来的行业战场聚焦在东部发达省份及一线城市,其他省市区域的成长空间仍待释放。再鉴于当下中国人寿的高级管理层正全力推动市场化改革,而且近期的改革成效凸出,所以我们持续看好中国人寿的发展,维持“买入”评级。

05 盈利预测

假设前提

我们的盈利预测包括但不限于以下假设条件:

趸交保费的同比增速在2020年至2022年间分别为2%/2%/2%,期交保费的同比增速分别为4%/8%/8%;

同期,保单继续率分别为85%/85%/85%;

同期,短期险保费的同比增速别为60%/30%/30%;

同期,退保率分别为-0.83%/-0.86%/-0.87%;

同期,短期险赔付率分别为-72.73%/-73.03%/-72.94%;

同期,佣金率分别为-13.01%/-13.10%/-13.53%;

同期,管理费率分别为-7.11%/-7.11%/-7.14%。

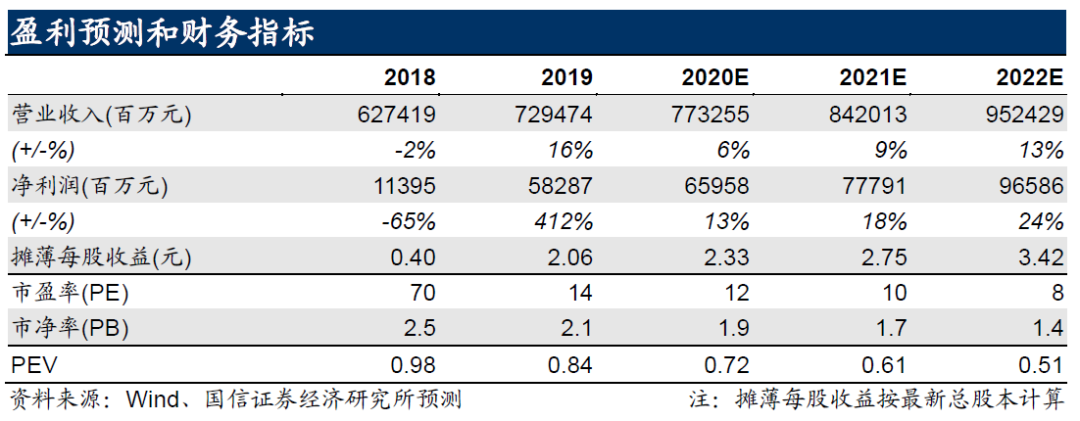

综合以上数据,EPS在2020年至2022年间分别为2.33/2.78/3.45元,同比增速分别为13%/19%/24%。

06 风险提示

1、公共卫生事件对经济的影响超出预期;

2、中国经济大幅下滑;

3、各省市区域的业务发展不及预期。