对于部分企业而言,公共卫生事件的爆发,即是挑战也是机遇,于4月7日向港交所递交了招股说明书的嘉泓物流便完美的诠释了这一点。

该公司在招股书中表示,虽然公共卫生事件的爆发导致了旗下的货运代理服务、配送及物流服务需求减少,但卫生用品的紧急空运代理服务需求有所增加,这使得公司2020年第一季度的收入较2019年同期相比仅有略微下降。在各行各业深受卫生事件影响的大环境下,嘉泓物流的收入能保持相对稳定,实属不易。

不过,就公司的基本面来看,嘉泓物流为寻求改变在近三年做了业务结构上的调整,但整体表现却差强人意,收入陷入增长瓶颈始终未能突破。

在此次卫生用品需求增长的机遇下,嘉泓物流能否有所收获?

于细分领域中排名靠前

嘉泓物流的发展历史,可追溯至1990年9月25日。当时CS空运成立,并于一年后正式开始提供空运代理服务。至1994年时,CS空运成为了首位国际航空运输协会会员,加速了公司在航空物流行业的发展与布局。

经过30年的积累,总部坐镇香港的嘉泓物流已成为国际知名的物流解决方案提供商,其主要经营三大业务板块,分别是空运代理服务、海运代理服务、以及配送及物流服务。

该等业务服务主要聚焦于包括奢饰品及平价奢侈品在内的高端时尚产品以及精品葡萄酒,嘉泓物流通过自有的业务据点以及货运代理合作伙伴,将业务发展至中国内地、欧洲以及亚洲的多个城市。

截至目前,嘉泓物流管理及运营着38个配送中心,其中香港32个,上海1个,成都2个,台湾地区1个,意大利和瑞士各1个,所有配送中心总建筑面积达69.8万平方英尺。

据灼识咨询报告显示,以2018年收入计,嘉泓物流是中国高端时尚产品综合空运代理市场的第五名,市场份额1.7%,在香港地区排名第六名,市场份额2.5%。而在高端时尚产品的配送及物流业务方面,嘉泓物流在中国及香港地区均排名第一,市场份额为8.2%及20%。

两大举措释放利润增长

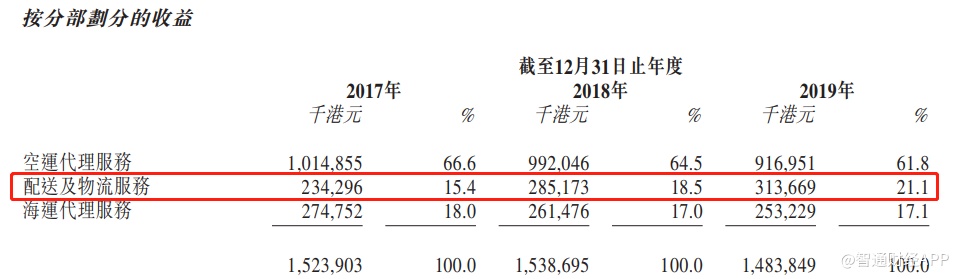

从细分领域的排名上看,嘉泓物流较为靠前,但其业绩表现却相对平稳。2017-2019年,该公司的收入分别为15.24亿(港元,下同)、15.39亿元、14.84亿元,未见明显增长。

若从业务板块来看,空运代理服务及海运代理服务的收入逐年下降,而配送及物流服务的收入却稳步上升,从2017年的15.4%提升至2019年的21.1%,这说明公司逐渐向配送及物流服务发力。

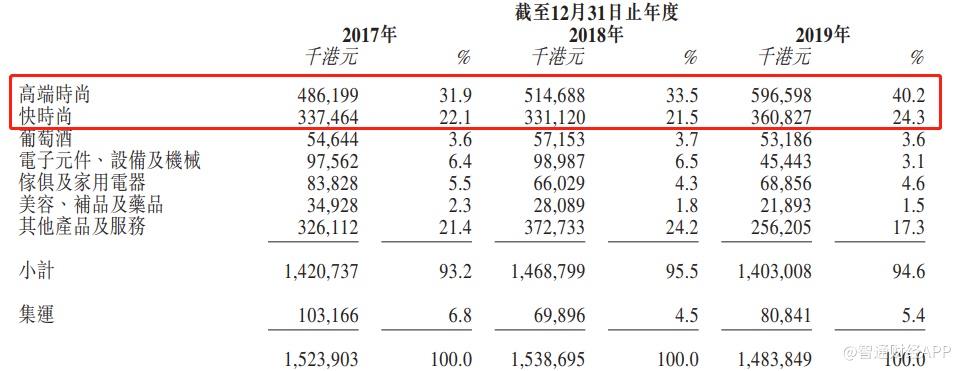

从产品类型上看,嘉泓物流聚焦于高端时尚及快时尚产品,2017年时,该两大产品收入占比为54%,至2019年时,已上升至64.5%,提升超10个百分点。

在发送配送及物流、以及聚焦产品两大举措下,效果也较为明显,即公司的毛利率稳步提升,从2017年的17.1%提升至2018年的19.4%,2019年再升至20.7%。

在收入平稳的情况下,毛利率提升带动毛利稳步增长,从2017年的2.61亿元升至2019年的3.07亿元。不过,经调整净利润却并未随毛利稳步增长,2018年时出现了明显的同比下滑,这是因为2018年的行政及其他开支同比大增21%。而2019年时的行政开支与2018年持平,这意味着在毛利提升的情况下,公司的运营效率增强,因此2019年的经调整净利润同比增长28.87%。

卫生用品增长能否抵挡总需求量萎缩?

通过上述分析能发现,嘉泓物流的业绩并不算亮眼。在收入难以维持增长之时,公司只能通过业务结构、产品类型的调整来降低成本,并通过运营效率的提升释放利润。若收入不能重回增长,这样的模式并不长远。而发展至如今局面,与该行业的特征有很大关系。

据灼识咨询数据显示,综合空运代理行业的发展增速已降至个位数。其预计,2018至2023年时,中国该领域的增速为5.6%,香港地区则更低,仅有0.8%。行业发展平缓,说明该行业已趋于成熟。

不过,市场中的玩家并不少,行业竞争剧烈且高度分散。即使嘉泓物流是中国高端时尚产品综合空运代理市场的第五名,于香港地区排名第六名,但市场份额也仅是1.7%、2.5%。竞争如此大的行业,想从中突围并不容易。

但嘉泓物流就行业局势也做出了自己的选择,即大力发展物流及配送服务,空运、航运代理为两翼的协同发展模式,经过三年的调整,结构方面虽有所变化,但总量上并无突破。

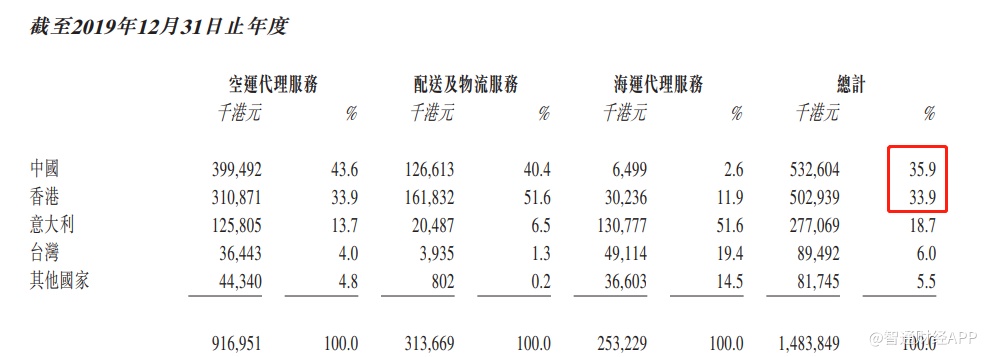

不过,从2020年第一季度的表现来看,或许有了不同变化。以寻常逻辑来看,由于中国内地是嘉泓物流的最大市场(2019年收入占比35.9%),那么在国内为应对公共卫生事件,复工复产明显延后的情况下,其收入会受到明显影响。

但据公司介绍,一季度的收入同比仅略微下滑,这意味着卫生用品的需求或许出现了较大增长,从而弥补了其他品类收入的下滑。

从这个角度来看,在国外目前公共卫生事件仍未见明显好转的情况下,嘉泓物流预计将有更多的卫生用品需求增量,毕竟该公司2019年时在意大利及其他国家的收入占比有24.3%。

不过,关键的地方在于,卫生用品的增量能否抵消掉其他品类产品需求的下滑?毕竟公司之前的产品主要为高端时尚和快时尚产品,要实现整体收入的明显增长或许仍有一定的难度。

能否抓住卫生用品这次机会,还得看公司的具体表现。因此,在这样的疑虑下,嘉泓物流当前基本面的确定性并不算强,稍不乐观或许便会负增长。

管理层或许对公司短期的表现也有一定担忧,为保证IPO的顺利完成,嘉泓物流于2020年3月2日引入了股东,让股东为自己“壮胆”。据智通财经APP了解,四位股东以2000万港元的代价认购了4.5%的股份。这就意味着,在上市前,嘉泓物流的估值为4.44亿港元。以2019年经调整净利润计算,对应PE为8.37倍,相对合适。

若上市时的估值较4.44亿港元高出不少,那么在公司基本面确定性不强的情况下,嘉泓物流也就没有关注的必要了。