4月16日,次新股华和控股(09938)遭遇洗仓式暴跌。

智通财经APP获悉,华和控股一开盘便直泻千里,暴跌逾85%,最低见0.345港元,较发行价0.5港元低31%,当日收盘报0.415港元,跌幅85.13%。

华和控股是一家香港外墙工程承判商,今年1月17日在联交所主板上市,第一上海为其独家保荐人,公司最终以招股价区间的下限定价,IPO所得款项净额约8250万港元。在此次暴跌之前,华和控股曾屡获资金爆炒。

上市之初,华和控股就展现出新股的“抢眼”,挂牌首日大涨60%,成交量1.53亿,但次日有所回调,之后4个月内,在全球股市动荡不安的环境下,有7次单日涨幅超过10%。暴跌的前一天(4月15日),华和控股依然涨势汹汹,一举创下上市新高,达2.79港元,较发行价涨4.58倍——这就是华和控股最高光的时刻,但没想到的是,第二天便走向至暗时刻。

华和控股股价之所以大幅波动,与市值小,股权高度集中有关。据智通财经APP了解,华和控股董事会主席陈越华为公司第一大股东,其通过华曜有限公司持有华和控股75%股份,其余25%由公众持有,股权高度集中。虽然陈越华持有的股份仍在六个月的禁售期内,但由于持股集中,投资者仅需要交易少量股份,就会导致公司股价出现剧烈波动。

那么究竟是谁在抛售华和控股呢?据披露易显示,4月15日,有82家经纪商持有华和控股,另外还有两名不愿意披露投资者户口的持有人,参与者数目共84家。在持股经纪商中,太阳国际证券占比最大,为3.99%;其次是申万宏源(香港)、山证国际,分别持仓3.64%及3.06%,凯基证券紧随其后,持仓2.27%。

巧合的是,最近上市的智中国际(06063)也是香港外墙工程项目分包商,具有市值小、股权高度集中的特点,近两日股价也剧烈波动,更为巧合的是,其背后同样出现了太阳国际、凯基证券这两家经纪商。

再来看华和控股的基本面,这类公司其实也很难获得长线资金的青睐。

据了解,外墙工程可分为窗户、窗口墙系统、幕墙系统及其他外墙组件,华和控股专注窗户方面,为楼宇提供外墙设计、建造及翻新服务。

按业务划分,华和控股收入来自设计及建造项目,翻新项目这两大类。前者主要指在新建楼宇上安装窗户、金属门、百叶窗、栏杆、格栅及天篷等,后者通常涉及现有楼宇的窗户、金属门及其他外墙部件的维修、更换、升级或维护。近几年,设计及建造项目贡献公司九成以上收入。

2018年香港外墙工程行业总产值56.69亿港元,2014-2018年复合年增长率约为4%。在该市场中,华和控股市场份额为4.1%,而最大的两家竞争对手市占率分别17.9%、10.8%。行业比较成熟且集中度高,估计华和控股很难在扩大市场份额方面取得突破,近几年公司的投标成功率也在下降。

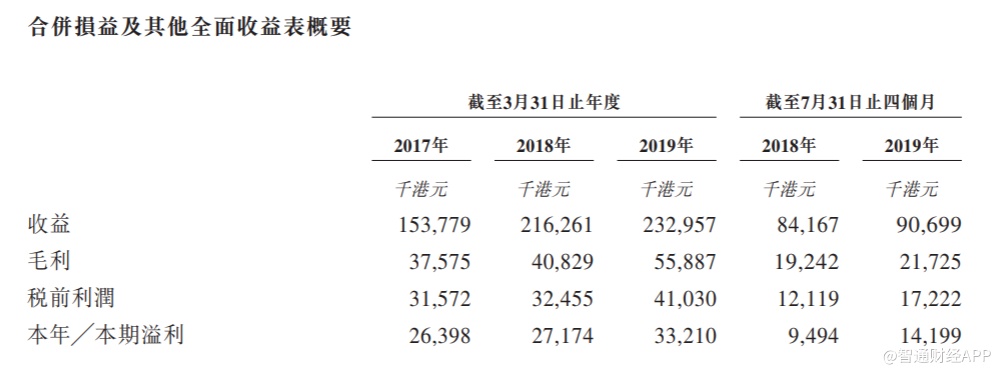

从过去几年的业绩看,公司营收规模较小,增速也不算快。2017-2019财年(截至3月31日止年度),分别实现收入1.54亿港元、2.16亿港元、2.33亿港元,同比增长40.6%及7.7%。毛利率受项目地理环境、用时、建筑类型等多种因素影响,对应期内,公司毛利率分别为24.4%、18.9%、24%,净利润率分别为17.2%、12.6%、14.3%。

据了解,公司收入增长驱动主要依靠承接的项目量。例如,2018财年公司承接了更多大项目,设计及建造项目收益均录得增长。2018年9月,受超强台风山竹影响,翻新需求大增,华和控股获得三个翻新项目,主要为红磡德丰街一家酒店清理碎玻璃及提供并安装临时玻璃嵌板,合同总金额约为1.29亿元,超过年收入的一半,在这一财年,公司的翻新收入同比翻倍增长,但因为该业务占比小,所以依然未能挽救收入增速放缓的局势。

华和控股的项目属非经常性质,一般需要经过竞争激烈的投标或报价程序获取,很难保证能够持续获得新项目,所以公司业绩增长的可持续性较差,在如今低迷的经济环境中更是如此。

此外,由于外墙工程的业务性质和付款惯例,在项目工程早期阶段,公司可能需要在收到客户进度款之前承担建筑材料、劳工工资及承判商费用等成本,所以公司的现金流状况不稳定。

2017-2019财年,公司经营活动现金流净额分别为2011万港元、-31万港元、2153.9万港元,期末现金及现金等价物分别为1615.6万港元、1534.2万港元、2515.5万港元。

总体而言,华和控股业绩平淡无奇,增长前景也未见得能够支撑起此前一路上涨的股价,加上公司股权集中,股价极容易被操纵,那么不难理解,在突破新高之际,就是背后资金在收网之时。

至于华和控股的同行智中国际,似乎正在上演类似的剧本。该公司收入规模与华和控股相当,市占率2.5%,过去几年收入逐年上升但增速放缓,2019财年达到2.03亿港元,毛利率和净利率略高于华和控股,但经营活动现金流为负,增长前景同样不容乐观。智中国际昨日一度上涨两倍之后,今日下跌24.64%,这一切或许并不只是巧合。