本文来自微信公众号“德安车研”。

潍柴动力(02338)发布年报显示,2019年公司实现营业收入约为1743.61亿元,较2018年同期增长9.5%;归属于上市公司股东的净利润约为91.05亿元,较2018年同期提高5.2%;基本每股收益为1.15元,较2018年同期提高6.0%。

问答环节

公司出席:谭旭光

1、四季度利润率环比有所下滑原因?如何看待2020年?

2019年仍然实现了利润高于收入增长,四季度高速增长,尤其是天然气发动机。全球贵金属价格大幅提升,公司没有提价,阶段性承担成本,保持市场占有率的稳定。贵金属从去年600多降到目前200多,已实现贵金属使用量同比降低20%-30%的研发,未来还会进一步降低,2020中期降到60%左右。

大功率牵引车高速公路上盈利能力大幅下降,12L/13L下延至4H发动机,毛利率稍有下滑。

2、给重汽配套的进度,未来哪些领域做配套,能做到什么程度?对行业配套格局的影响?

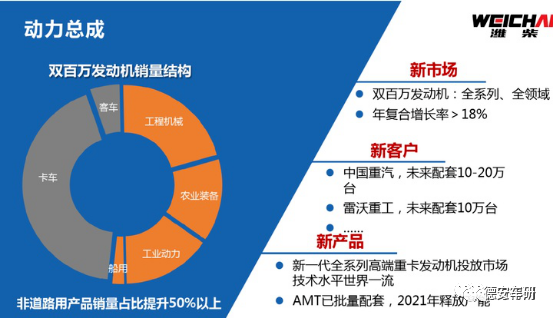

国内是客户选择发动机,不是主机厂选择发动机。重组是为了产生协同效应,不是为了卖发动机。未来,中国重汽将使用潍柴的发动机,也会使用中国重汽的MC11、MC13发动机。这两款发动机可以与潍柴10.5H 460马力以下的发动机形成非常有优势的产品组合。中国重汽正在全力发展中卡、轻卡,中卡和轻卡将会全部使用潍柴发动机,也就意味着潍柴在中国重汽的配套量将释放10-20万台,与此同时中国重汽MC11、MC13这两款发动机也会同比大幅度提升。

3、2019年重卡创新高,未来3-5年的判断?陕重汽的定位,与中国重汽的协同?国六明年下半年开卖,重汽有哪些新产品?

2019年重卡行业销量创新高,我们年初时判断2020年重卡需求仍在110万辆左右,即使有当前发生的公共卫生事件因素存在,未来3-5年重卡需求也不会有大的变化。一是全国现有200万辆国三车,三年内会全部退出,这是一个大的增量;二是经济下行压力还是比较大的,这会带来适度的宽松货币政策、大型工程的投放的增多,这些都是有利因素;三是未来的竞争是产品水平的竞争,是低价值的竞争向创造价值的竞争,如物流车看省油、自卸车看动力。国六排放升级计划原来是从2020年开始全面实施的,但目前不排除因公共卫生事件变化会有一些政策,或者是说时间上会适当推移。

陕汽和重汽都有独立的法人,独立的运营,股权上没有关系。在中国市场上,两者有技术合作也有竞争,竞争是良性的,他们在都在贯彻我的12个字,战略统一、资源共享、独立运营。所以说,这两个企业是协同的。对我来讲,陕重汽和重汽谁卖的车越多,我就给他们奖励越多;卖得越少,我就给他奖励越少。

国六应该从今年开始全面实施,具体看国家政策。目前国六产品我们是国内一流水平,新一代产品是世界一流水平,适当的时候会投放。

4、如何看待高端高压液压市场发展?产品准备的如何?未来重点开拓什么市场?

各个领域都有需求,量最大的是挖掘机,国内每年10万台全部是进口发动机和液压系统。

20吨以上的全部准备好,我们只做15-20t以上的。做的是液压动力总成,开发了6H发动机,形成液压动力的车,与主机厂在沟通。市场空间至少200-250亿,未来3-5年将是潍柴的重要增长点。自主品牌目前没有竞争对手,海外是单独供应液压或者发动机,获得50%的份额还是有可能的。

5、投资了奥地利的公司,介绍一下?CVT公司准备做成什么样?

威迪斯是三年前联合开发CVT动力,大马力拖拉机,250马力以上。国外不单独卖给中国,直接卖拖拉机。与公司有历史渊源,40-50人,经验丰富的科研技术人员。独立运行,中国市场只给潍柴做。

CVT中国动力换挡都做不好,新农村人不会用传统的拖拉机,雷沃重工(国内最大的拖拉机)划转给了潍柴,将实现51%的控股。CVT解决250-350马力的动力总成。海外70%都是cvt动力总成。

6、雷沃重工,在其他方面如何展开合作?公共卫生事件是否有机遇?

雷沃的国有股转到潍柴,是国有行为。雷沃是独立的公司,和潍柴是兄弟关系,独立运营。发动机CVT优先用潍柴的,增加了10万台的市场机会。

公共卫生事件对国内企业影响不大,发动机和整车在欧洲配套的零部件品牌在国内都有生产,在海外有影响,如凯傲、林德液压,每周开调度会,他们不会出现现金流问题。

7、大缸径发动机的市场空间?业务优势和目前的拓展情况?

500马力以上的的发动机,过去市场优势是卡特彼勒、康明斯、三菱等,2009年收购的法国博杜安的技术,全球15-20万台的市场,毛利率高,具有垄断性。

我们新的投资已经完成,更重要的是国外市场,成本优势明显,铸造要求高,潍柴有积累,出口优势、国际布局基本完成,2019年柴油机单独出口2万台,2020年目标4万台。未来盈利占到发动机盈利的30-40%,配套已经和全球top15的OEM签署了战略合作协议。

8、凯傲未来的规划?

潍柴收购的目的是重点发展亚太市场,凯傲过去主要在欧洲。在山东有项目,进展顺利。从高端到中端,开发适合中国的产品。银行负债20亿欧元,会调整债务结构,可以做一些国内超前的产品。

9、评估海外的公共卫生事件的停产的影响?

保证不会出问题。公共卫生事件对欧洲和北美有影响。国内经济下降快,恢复也会快。业务结构平衡是最重要的,海外业绩与国内平衡发展。

10、过去公司受益于外部因素,未来怎么看?

排放法规的要求是对的,但需要有规划,潍柴已经达到了国七标准。国六是否按期实施不好判断,但提前实施对潍柴是有利的。未来小公司成本压力大,发动机标定费用很高。

超载整治,一直存在的问题,本次下决心解决。超载增加了需求量。公司的新产能已经准备。

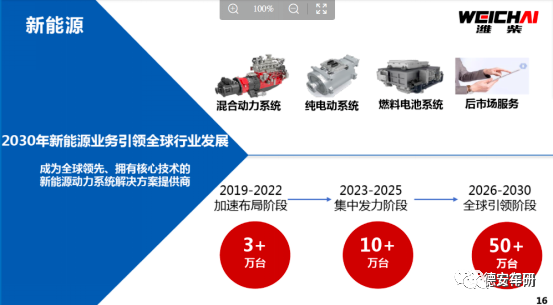

11、商用车混合动力、燃料电池,多久实现商用化?公司进展情况和未来规划?

潍柴不是单纯的发动机公司,到动力总成,再到整车厂,参与全球竞争。氢燃料发动机全世界走到前列,生产线已经完成。

乘用车满足充电和续航解决,乘用车有优势。商用车更看好混合动力,城乡结合部用,锂电池的重量太大。特定领域如城市公交、港口等,氢燃料在氢能源丰富的地区如山东具有优势。传统能源是必须存在的,热效率达到50%是有优势的。

公司储备多项技术,在全球话语权提升。

12、未来研发投入率什么水平,方向?资本开支如何?

柴油机的基本不多,2021年就不多了。重点是在电控,千人级的电控队伍和千人级的软件开发队伍,每年5%的比例,主业突出。资本开支这两年在70%的增长,2020年也是个大投入期,加速折旧,低于税率15%,未来三年比之前三年多,现金流足够。

13、国家在新基建投资,与传统基建的关系,对公司的影响?

最大的利好是大缸径高速发动机,央企跟潍柴在合作。

人工智能不是万能的,制造业需要有坚实的基础,高效、节省资源。潍柴在智能制造方面也走在前列。

14、潍柴未来的期望如何?还会拓展什么业务?

把公司做到百年。2020、2030战略,山东重工承接着山东省新旧动能转换重大专项,高端制造业转型。为此,我们确立了2025年实现1000亿美元、2030年实现1万亿收入的这样一个目标。公司发动机未来要做到200万台,变速箱要做到200万套,驱动桥要达到200万根,液压动力总成包括CVT要做到10万台套,陕重汽未来达到20万辆重卡,包括凯傲集团发布的中期战略,这些都将支撑公司每年能保持10%稳定增长的目标。

15、分红比例降低的原因,未来的比例?资产负债率70%,未来规划?

分红调整是对公共卫生事件的反应,希望我们中长期更健康发展,公共卫生事件结束后会恢复。

公司合并报表负债率主要是在凯傲集团和陕汽两个点上,发动机业务只有40%的负债率。凯傲集团有20亿欧元银行负债,未来将降低到10亿欧元左右,目前正在进行研究债务结构调整,贷款利率前期已经调下来了。

(编辑:张金亮)