文章来源微信公众号“沧海一土狗” ,作者沧海一土狗。

引子

当下全球疫情爆发,经济下行压力很大,需要搞基建来对冲一部分总需求的下滑。基建的路径有两条:一条是走老路——铁公基;一条是走新路——5G等新基建。二者各有利弊,前者容易走量,但对未来的好处有限;后者潜力无限,但投资体量有限,对冲不了多少总需求的下滑。

这既是一个短期/长期取舍,也是一个数量/质量取舍。然而,质量不是一个容易度量的标准,难以和数量放到同一维度对比。我们很难去判断100亿新基建投资相当于多少亿老基建投资。

我们有菲利普斯曲线或者泰勒规则这样的经济理论用于宏观调控政策的制定。这些理论的重点集中在短期经济波动,投资就是投资,是无差别的,数量才是问题的核心。像拉姆齐模型(Ramsey-Model)或者内生增长模型(AK-Model)那样的研究长期经济增长的模型才会去考虑投资效率等问题。如果更在意短期经济波动,我们会更关注需求端,关注投资的数量;如果更在意长期经济增长,我们会更关注供给端。

高质量发展对宏观调控提出了一个要求——把供给侧结构性改革主线贯穿于宏观调控全过程。也就是说,在制定逆周期调节政策的时候,既要考虑总量问题,还要兼顾长期增长。那么,有必要搞清楚两个基本问题,1、为什么要靠投资来进行逆周期调节?2、投资该怎么分类,什么样的投资是更好的投资?

一.投资数量解决总量问题

古典经济学很仰仗一个定律——萨伊定律,

供给创造它自己的需求。

所有的卖者必然是买者,假设一个国家的生产力突然增加了一倍,理论上,每个市场的商品供应量也就增加了一倍,人们的购买力也会同时增加一倍。所以,在这个经济体里不会出现总需求不足带来的经济波动。

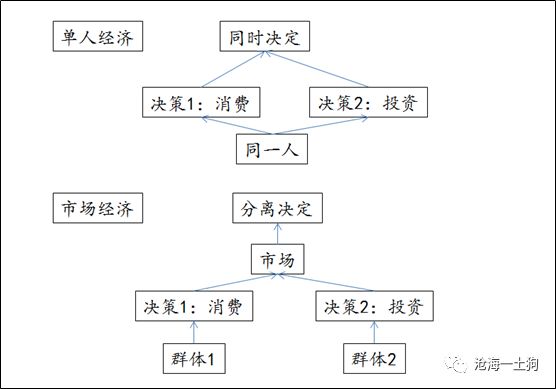

这个经济体看似是一个存在交易的多人社会,但实际上它只是鲁滨逊式荒岛经济的一个变种。在单人经济里,一切都可以得到很好地规划,不会有总需求不足。凯恩斯敏锐地察觉到了这一点,并指出了社会经济和单人经济的差别:

1、在单人经济中,投资和消费是同时决定的;2、在社会经济中,投资和消费是分开决定的;

如下图所示,

在单人经济里,一个人同时决定消费多少和投资多少,少消费就意味着多投资,即多储蓄会导致财富增加。在单人经济里,个人直觉是可靠的,多储蓄增加个人财富,也会增加社会财富。

但是,在社会经济里,这一套却行不通。由于消费和投资决策的分离,所以,一个群体少消费,不必然导致另外一个群体多投资。

少消费不会自发地创造多投资。

只会导致整个社会产出的下降,从而,会导致一部分社会资源的闲置——譬如失业。从微观个体的角度,节俭是美德,减少消费可以增加个人储蓄,但对总体来说,这个逻辑不成立,社会储蓄要靠投资来实现,在投资给定的情况下,所有人都减少消费,并不能提高社会的储蓄,只会降低社会产出。有效需求不足,只能靠投资解决(当然也可以直接刺激消费)。基于这样的直觉,凯恩斯提出了有效需求的理论,

如果群体消费下降了,又要避免总产出的下滑,就必须要增加有效需求——投资是个好办法。

二.投资质量解决增长问题

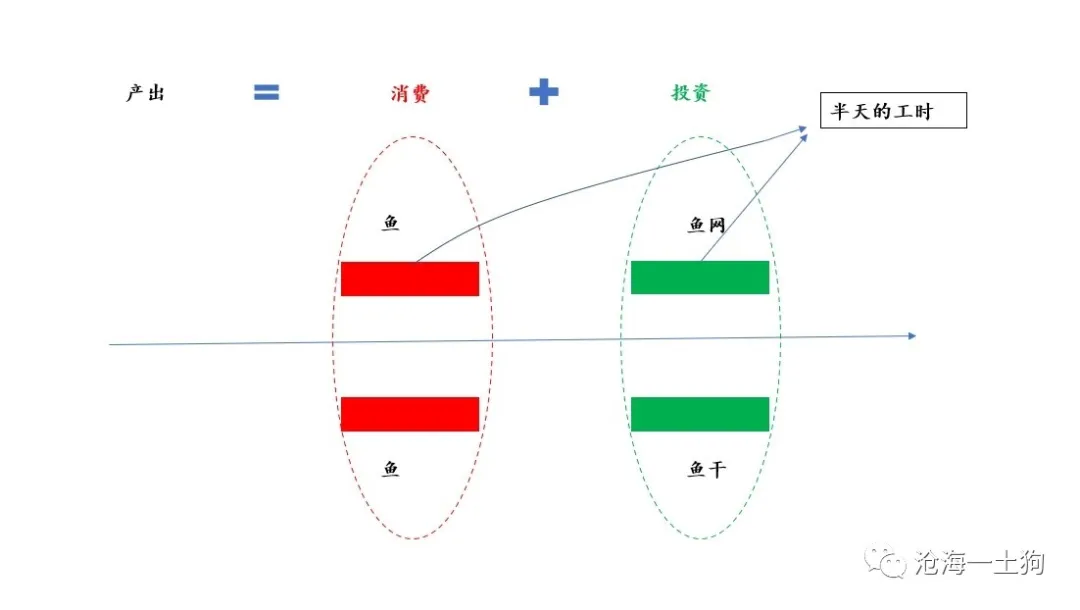

在荒岛故事里,鲁滨逊可以每天捕鱼,吃掉一半,把剩下的一半晒成鱼干存储起来,也可以选择捕鱼半天,织网半天。

如果按照工时来计价,这两种生产方式,在产出的量上是等价的,在产出结构上也是相似的。

两种生产方式的产出都是一天的工时,储蓄率都是50%,但是,每个经济体所选择的投资方式不同,一个选择晒鱼干——存货,一个选择织渔网——资本。最终,两个经济体会有不同的未来:

在第一个经济体里,财富(鱼干)会不断地增加,但每天鱼的产出不会增加;在第二个经济体里,财富(渔网)也会不断地增加,直到有一天,渔网织好了,鱼的产出大幅度提升。

投资效率有高低,效率低的仅仅形成存货,效率高的形成资本。在这个小岛经济体里,增长的原因可以归结到内生增长模型(AK-Model)全要素生产率的提升上。这个模型给我们提供了一个做短期/长期利益取舍的框架——投资所带来的全要素生产率提升的幅度极为关键(还有利率等其他因素)——提升10%可能还会纠结,提升50%就不会犹豫了。

三.提升商品种类的投资

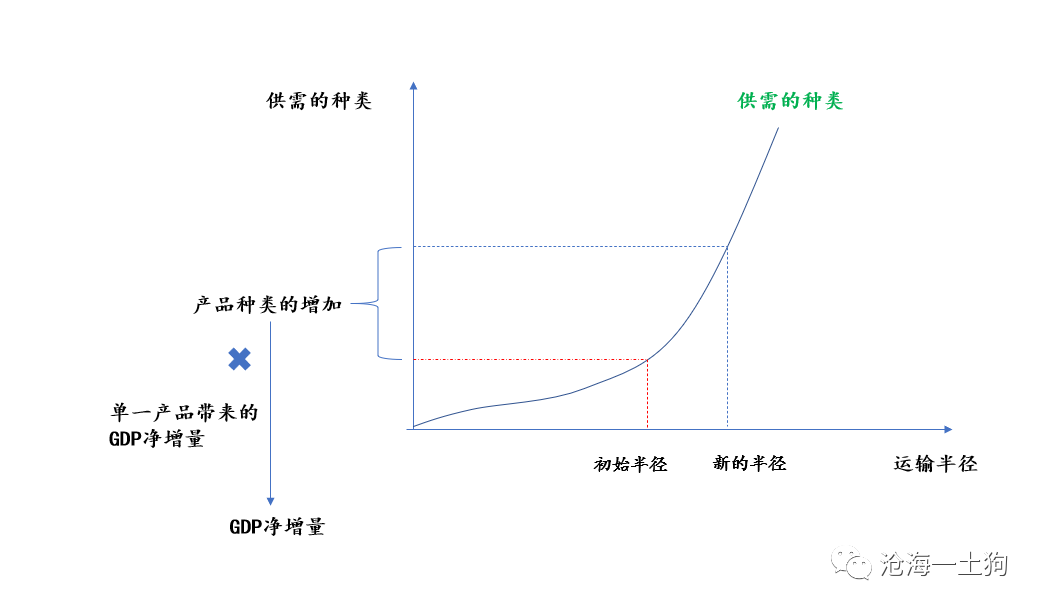

如果仅满足于内生增长模型的解释,我们将会错过经济学中最精彩的部分。在内生增长模型中,经济体里只有一种商品,生产关系是线性的,但现实不是这样的,经济体里有好多种商品,生产关系是网状的。经济增长不仅仅取决于单一商品的增加,还取决于商品种类的增加。

前文《逆全球化的浪潮中,我们将向何处去?》举了一个送外卖的例子,小运输半径下厂商只能供应大众化的产品,扩大运输半径可以生产更为小众化的产品。得出了商品种类增加的一种机制:人与人之间距离缩短所带来的交易成本的降低,会导致新商品的供给和需求对偶增加。

新的供给和需求都比较小众,它们的初始规模都比较小,可是它们的种类众多,假以时日,总体上带来的增长就很可观了。

四.创造性毁灭

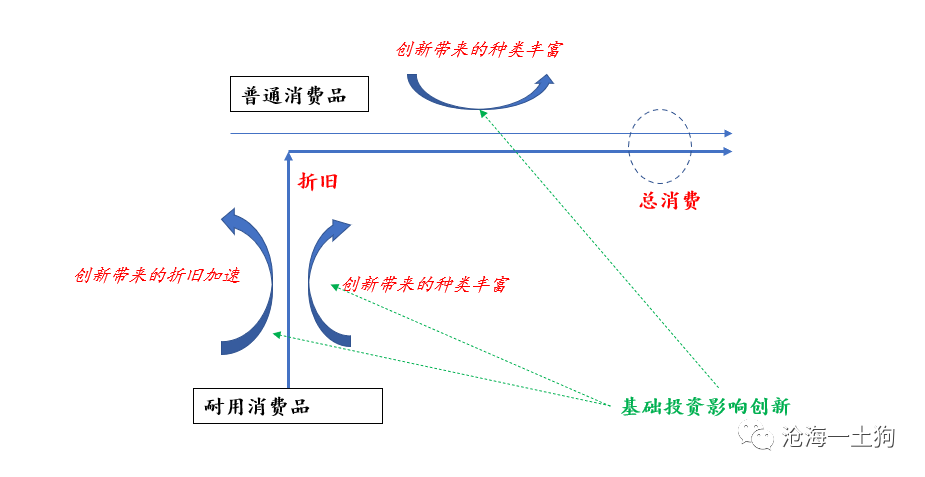

事实上,新商品的作用不仅仅在于提供新的供需,更在于创造性毁灭。前文《什么是商业的本质?》讨论过这个问题,经济增长的源动力来自于消费、消耗或者毁灭。人类自身的欲望可以推动我们消耗跟生理需求相关的消费品——食品、饮料等,但对于手机、汽车、家电等耐用品却无能为力,因为它们有自身的折旧周期——人们往往还喜欢折旧周期长的(质量好)。

有两种方式可以消耗耐用品:一、正常的坏掉(折旧);二、更新换代。第一种消耗方式极其缓慢,但第二种消耗方式就快很多,几年一次,甚至一年几次。在现代经济里,更新换代式(创造性毁灭)的消耗特别重要,一旦升级换代受到阻滞,那么,消费速度就会跃迁到第一种模式,表现形式就是经济减速。大家可以比较一下,自己几年前换手机/电脑的速度是多长时间一次,最近又是多长时间一次?

消费者手里的耐用品需要被创造性的供给毁灭,从而形成新的需求。所以,现代经济增长的主要矛盾不在需求端,而在于供给端——单纯地修路盖房子不能有效地解决总需求的问题:一栋新房子(需求端的同质重复)无法毁灭另一栋新房子,但一部款式更好,功能更新的手机(供给端的升级)能毁灭旧手机。

消费严重依赖于创新,依赖于创造性毁灭,创新才是经济发展的不竭动力,而创新的背后是促进种类扩张的基础性投资。

结束语

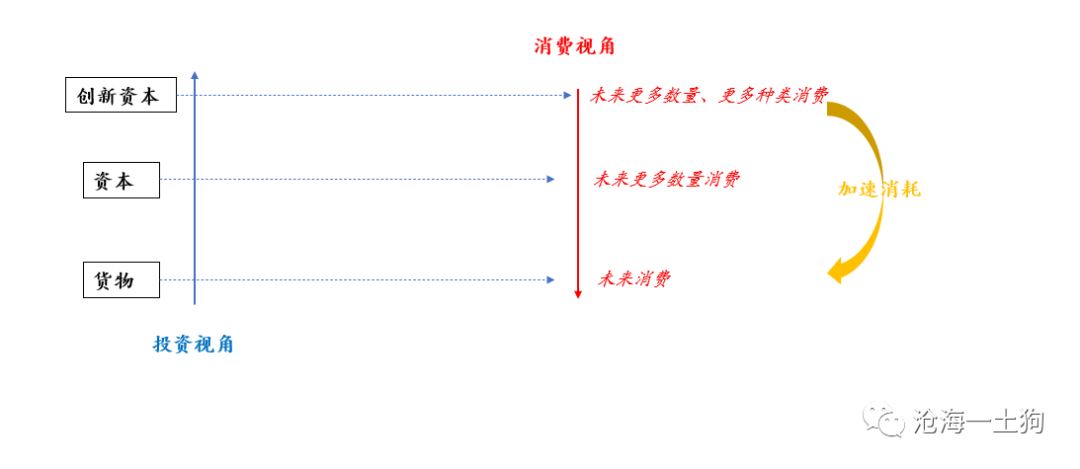

综上所述,投资可以分为三个层次,最低层次是货物,中间层次是资本,最高层次是创新资本。

货物可以让人们在未来消费,资本可以让人们在未来有更多数量的消费,但是创新资本既可以让人们在未来有更多数量和种类的消费,还可以加速既有货物的折旧。所以,获得创新资本最为重要。

通过创新资本的视角,我们能理解最近的很多现象,譬如,为什么大力投资5G那么重要?为什么各国在5G技术上竞争得如此惨烈?因为5G投资是创新资本投资,会带来很多新的商品,这些商品会创造性毁灭很多存量商品。新领先者几乎要把旧领先者的市场份额全都拿走,所以,5G领域的竞争是极其残酷的——任何手段都有可能。

在创新领域,数量庞大一点意义也没有,不是一个维度上的,这有点《三体》里的降维打击,二向箔可以轻松毁灭一个庞大的星球。事实上,在科技领域被降维打击的庞然大物很多,最著名的就是诺基亚和柯达了。每一次技术更迭,总有很多牺牲品,谁都不想做那个牺牲品。

盖房子,搞“铁公基”自有它们的优势,容易上量,可以迅速填充总需求的缺口,但是,无法让我们在创新领域保持优势,避免我们被拍死在沙滩上。我们需要的是某种平衡,既要把握住未来,也要把当下的总需求保持在一个合意的水平。

(编辑:陈秋达)