本文来自亿欧网。

雄踞“全球汽车第一产销大国”宝座十年之后,中国成为汽车保有量第一大国也只是时间问题。与此同时,中国汽车的平均车龄由2010年的2.47年增长至4.5年,一个规模超万亿的汽车后市场悄然诞生。

与近两年产销双降、自主品牌空间被不断压缩的车市不同,中国汽车后市场依然在“野蛮生长”。

万亿市场的蛋糕,让众多玩家垂涎不已,却又无从下口。2015年前后,互联网资本挟裹着创业潮,想靠补贴换流量的“互联网思维”整合汽修市场。但轰轰烈烈的“免费洗车”运动之后,创业公司倒闭殆尽,连阿里系的阿里车码头都“败走麦城”,中国汽修汽配市场,仍是“夫妻店”的天下。

互联网资本未暇“颠覆”的汽车检修设备厂商,则在稳步扩张。中国庞大的汽车市场规模和高速增长的车市,同时也吸引了不少海外厂商。

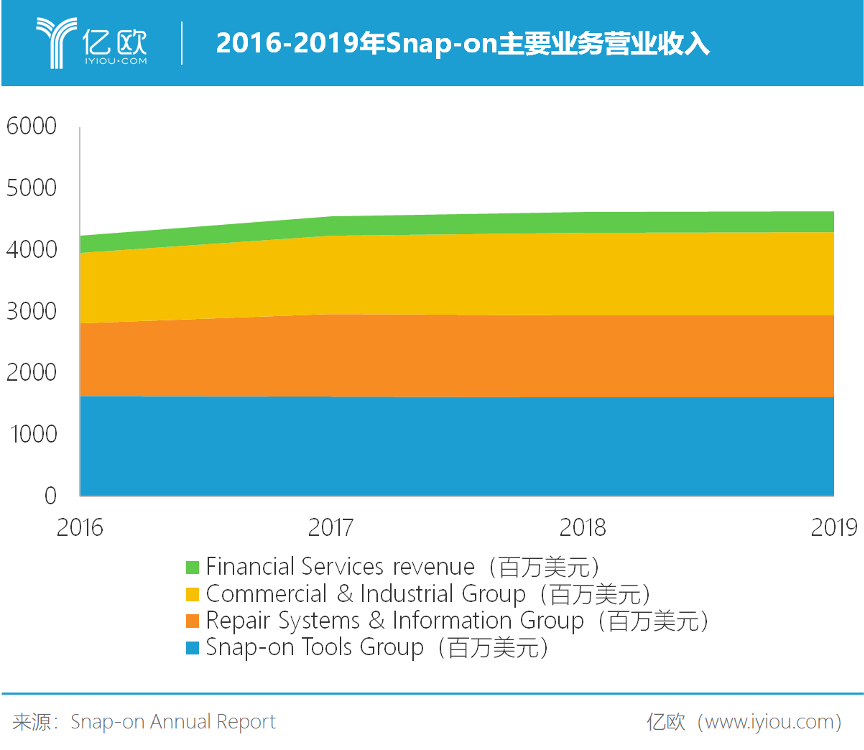

作为世界汽车维修检测设备龙头,施耐宝(SNA.US)在2004年就进入中国市场,在江苏昆山建立了其第一家位于亚洲的生产制造中心。四年之后,施耐宝又在浙江萧山建立实耐宝工具制造公司,开始提供专业手动工具。2019年,北美与欧洲以外的市场能给施耐宝的工具和维修系统及信息服务两大业务带来1.46亿美元的销售净额。

在施耐宝进入中国市场的同一年,道通科技在广东深圳成立,创始人是留美归来的李红京。创业伊始,李红京希望把握住“汽车内部信号从模拟时代向数字时代转变”的契机,瞄准对汽车自行检修“情有独钟”的欧美车主。

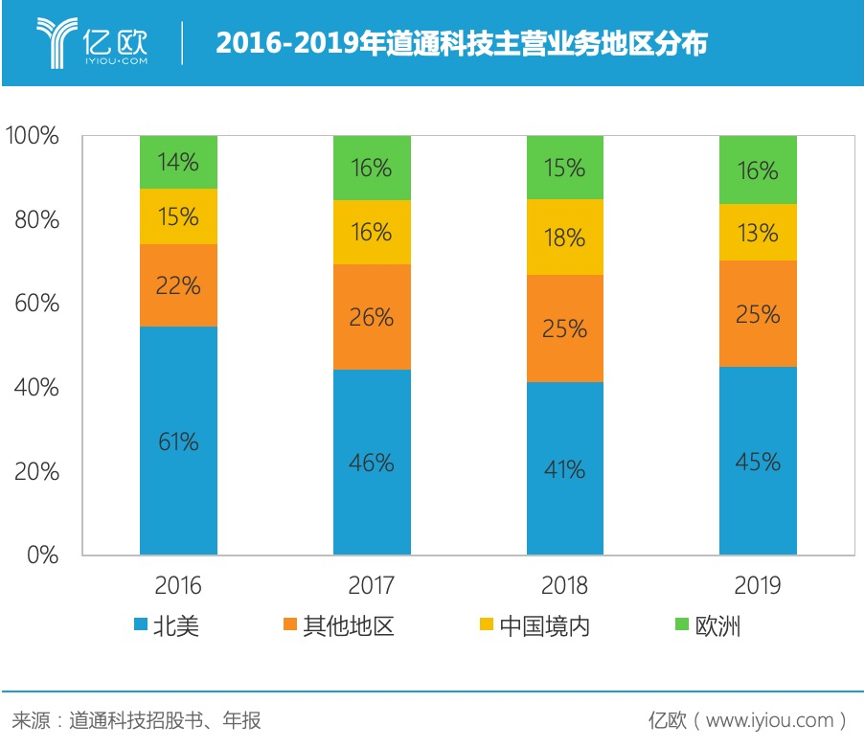

2005年底,道通科技推出了首款读码卡产品,在施耐宝的大本营美国市场与之正面竞争。凭借便宜了30%的价格优势和不用培训就能上手的简易操作,道通科技不仅打开了美国市场,而且业务越做越大,2019年其营业收入已经接近12亿元。时至今日,北美仍然是道通科技的第一大市场,营收占比长期超过四成。

如今,中国等新兴汽车后市场逐渐成熟,市场增量逐渐释放,道通科技将如何占据主场优势,逐鹿智能汽车时代?因需而变,施耐宝与汽车市场同步崛起

1913年12月1日,福特(F.US)首条汽车流水线投产。短短十五年间,超过1500万辆福特T型车驶下流水线,售价从1910年的780美元降至360美元。一时间,汽车成为大众消费品,美国汽车后市场也被迅速“催熟”。

施耐宝就诞生于汽车工业蓬勃发展的美国,并成为收获汽车后市场红利的第一批企业。1920年,施耐宝的第一款产品是拥有五个手柄和十个可替换套筒的扳手,最初的样品由创始人Joseph Johnson及其同事William Seidemann手工打造。在混沌初开的汽车维修市场,这款扳手“以一抵五十”,迅速成为“爆款”。凭借“爆款”带来的原始积累,Johnson和Seidemann建立了施耐宝,并开设了首家工厂。

之后,施耐宝的发展顺风顺水,分公司遍布美国各地,产品线也逐渐扩张。在这一时期,施耐宝开始进入工厂、矿场和发电厂等新场景,为卡车、飞机和农用设备提供工具和维护服务。该业务自此生根发芽,如今成为施耐宝四大营收支柱之一。

1929年的大萧条成为施耐宝奠定业界龙头地位的又一个契机。在那个万马齐喑的时代,施耐宝极具魄力地推出了贷款服务,允许客户在赚钱之后再支付订单。此举不但帮助客户度过难关、建立了行业口碑,而且金融服务的种子也就此埋下。

施耐宝的崛起也自此和美国的“国运”紧密相连。二战时期,施耐宝成为美国政府的首选供应商,拯救美国大兵于工具短缺的水深火热中。战争需求也激发了施耐宝的研发需求。美国军方甚至给施耐宝“开小灶”,授权其购买镍合金钢,以满足军用工具的需求。施耐宝工具产品线也进一步延伸至重型军事装备、铁路和航空领域。

从上世纪50年代开始,施耐宝产品线不断丰富,不管是美国国内还是海外业务都进入快速扩张期,新工厂和配送中心拔地而起。仅20世纪70年代的十年间,施耐宝的产品销售额就翻了近5倍,达到3.7亿美元。

在上世纪90年代,施耐宝开始提供维修整体解决方案,四大支柱业务就此定型。除了通过自研开拓产品线外,施耐宝还通过收购,扩展品牌和产品矩阵。随着日本和中国汽车产业的崛起,施耐宝先后进入这两大新兴市场,龙头地位更加稳固。

不过,就算有龙头坐镇,欧美汽车维修设备市场仍有潜在增量。欧美高昂的人工成本让车主倾向于自主检修。在价格需求主导的市场环境内,人力和材料成本更低的中国厂商则抓住了手持检修设备机遇。

道通科技最初的拳头产品就是读码卡。这一手持检修设备仅手机大小,能够读取车辆电控系统的故障码,简单易用。为了兼容更多的车型数据,李红京一度“潜伏”进美国二手车市,装扮成消费者收集车辆数据。

时至今日,海外市场一直是道通科技的主要收入来源,营收占比超过八成。道通科技的产品线也不断丰富,如今包含汽车维修诊断电脑、TPMS(胎压自动监测系统)、ADAS(高级驾驶辅助系统)等系列产品,并且推出了针对汽车维修的云服务。中国营收微降,道通科技如何复制海外增长?

2019年,道通科技海外业务依然是营收增长的强劲动力——北美和欧洲市场营收增速逾四成,包含亚太、南美在内的其他市场营收增长也超过三成。而近两年,道通科技通过赠送TPMS相关设备发力中国市场,营收反而微降0.7%。

施耐宝在新兴市场也不如意,其工具和维修系统及信息服务两大业务在北美和欧洲以外的市场均出现同比下滑,销售总额从2018年的1.57亿美元下滑至1.46亿美元。

究其原因,是因为中国等新兴汽车后市场的业态依然小而碎,厂商难以收获规模发展的红利。交通部统计数据显示,中国在2016年底有机动车维修企业62万家。这些店大多为“夫妻店”的形式,只能提供单一种类的服务,在业务种类和服务质量上还不足以动摇4S店的地位。因此,尽管4S店定价较高,甚至有“天下苦4S店久矣”的说法,依然罕有正面挑战者出现。

中国汽车后市场的万亿蛋糕,得先有整合者,上下游才能“分而食之”。

“互联网+”和创业潮最先嗅到商机。和团购、共享单车补贴用户的策略相同,互联网资本想通过补贴洗车这一高频场景,切入汽车维保市场并引流。阿里开辟了“阿里车码头”业务,并在2016年9月放出“狠话”:中国汽车后市场只需要2万家线下门店,95%的门店都将面临淘汰,而阿里车码头在2017年底就将达到2万家门店的规模。

但是互联网资本低估了汽车后市场的复杂程度。因为市场的确不够成熟,“夫妻店”为主的线下门店能力有限、业务单一,即便是洗车都不能维持服务质量,品牌口碑更是无从谈起。一旦涉及维修保养,配件和服务就成为关键,免费洗车吸引来的流量无法保证业务转化,无利可图的线下店纷纷退网,互联网公司也在烧完现金后偃旗息鼓,就连阿里车码头也“败走麦城”。

如今,新一轮的整合潮已箭在弦上。腾讯投资的途虎养车从门店入手,逐渐向零部件供应链整合;阿里则重整旗鼓,整合康众、汽车超人等零部件供应商,以天猫车站的形式吸引线下加盟店,用统一的SaaS平台整合上下游。

对道通科技来说,整合不仅会带来规模化业务增长的机遇,而且可能带来全新的“生态位”。未来汽车维修将更加智能化,通过整合检测设备和智能维修云平台,道通科技将进一步拓展其综合解决方案业务,开发故障维修预测、远程诊断和协助、智能维修方案推荐等更智能的功能。

在未来,道通科技将开放平台的信息端口,引入主机厂、二手车、零部件供应商、保险等玩家,形成自己的汽车后市场生态圈。同时,道通科技也在布局电池检修设备等新产品线,抢占新能源汽车和智能汽车时代的红利。

即将迎来百岁生日的施耐宝,业务早已不再局限于汽车维修领域,长期内仍然会是全球首屈一指的工具厂商和维保服务提供商。作为赛道的先驱,施耐宝总能因时而变,其与美国军方的合作更是可遇而不可求。

作为后起之秀,道通科技自然不可能短期内达到施耐宝的业务种类和规模,不过,两者在汽车维修检测设备和解决方案上的正面竞争将延续至新能源汽车和智能汽车时代,鹿死谁手尚未可知。更为重要的是,道通科技的生态位布局,已然描下了截然不同的发展路径。

(编辑:郭璇)