智通财经APP获悉,4月8日晚间,沽空机构浑水(Muddy Water)发布针对私人医疗保险服务公司易康eHealth(EHTH.US)的做空报告。

浑水表示,易康使用高度激进的会计手段来掩盖其不盈利的业务。仅根据可变成本来看,预计易康将会从2019年的每一位MA(Medicare Advantage保险计划)会员中损失大约135美元,如果将固定成本包括在内,预计损失将达到402美元。

为便于投资者了解详细情况,智通财经编译该沽空报告全文如下,文中观点不代表智通财经观点。译者能力有限,有疏漏之处请读者海涵。

摘要

易康eHealth(EHTH.US)

使用高度激进的会计手段来掩盖其不盈利的业务。仅根据可变成本来看,预计易康将会从2019年的每一位MA(Medicare

Advantage保险计划)会员中损失大约135美元,如果将固定成本包括在内,预计损失将达到402美元。

我们将该公司收入下调25%或1.28亿美元。于主观因素和错误使用了mark-to-model会计方法,我们将该公司营业利润下调2.63亿美元,调整后该公司经营损失为-1.81亿美元。

易康在其LTV模型中的持久性假设似乎非常激进。与现实相比。在ASC 606(US GAAP下全新的收入确认会计准则)生效后,易康的会员的流失率飙升。我们的结论是,易康在追求低质量、亏损式的增长。

我们认为,2018年以来的增长的主要驱动力是易康通过电视广告,吸引了无利可图、高流失率的参保者。

为了保持这种无利可图的增长,易健通一直在消耗现金,我们预计该公司将继续这种做法,直到这种价值破坏出现缓慢迹象或停止。

在我们看来,易康管理层正在进行大规模的股票促销活动。除此以外,他们还使用了激进的模型假设,误导性地淡化了需要持续进行的服务及自留额度。这是他们辩护一次性纪录多年收入的关键。管理层还通过扭曲对流失率的表述将该指标降低。公司还将多年的营收一次性计入每个认列(Cohort)的周期结束前,鉴于其流失率的增加,这种做法极为激进。在业界将该公司于Expedia和Zillow进行比较时,易康的管理层已在2019年卖出了3490万股。

2014年,易康股票的推广年

我们认为有三年的时间可以说明易康的问题,2014年、2016年和2018年。

2014年中旬,美国财务会计准则委员会(FASB)发布了最新会计准则ASC 606 Revenue from Contracts With Customers(与客户之间的合同收入),于2018年1月生效。ASC 606的原意是为了使软件公司合理记录使用权或特许经营权收入,但却会对易康的财报产生不利影响。

我们认为可以合理的推断易康的新任领导人Messrs. Flanders and Francis在2016年中接手该公司时已经对这一新会计准则有了一定的了解。该公司在2018年起,就开始追求流失率高且无法盈利的会员,为的就是尽量利用这一新会计准则。其目的似乎是为了想让投资者认为易康是像Expedia及Zillow这样的公司。新管理层的第一个整年是2017年。在这一年里,MA(Medicare Advantage保险计划)申请的批准率几乎没有,但会员的流失率相当低。

在2017年,易康开始在内部测试与目标市场成员直接沟通的电视营销。而到了2018年,易康的销售量经历了一次爆发,起呼叫中心的电话量增长了129%。尽管管理层将销售增长归咎于网络营销,我们认为易康的销售额依赖于电视直销,虽然易康的直销广告帮助降低了每位参保者的获客成本,但直销广告吸引的会员粘性较低,我们认为整体上来说,这些会员是相当不赚钱的。

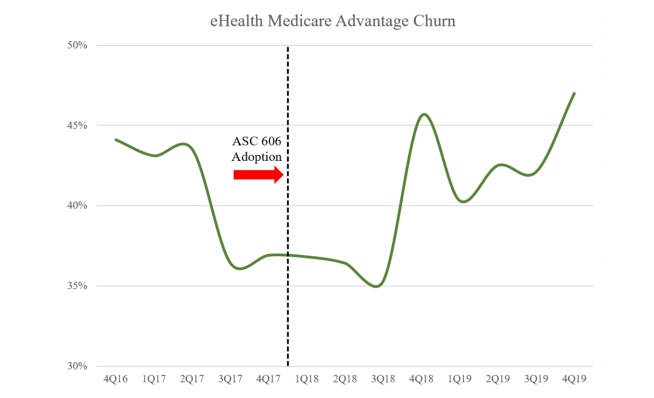

与2017年MA受理申请量仅有1.2%的微弱增长相比,2018年和2019年的增长率分别为25.8%和88.3%。我们计算了一下,MA的流失率从2017年的36.9%飙升到2018年的45.6%,再到2019年的47.0%,显然,2018年和2019年的MA参保者资料与2017年的资料不具可比性。

有意思的是,易康最近改变了其MA的 LTV模型(用户生命周期价值模型),使其在确定年限假设时对前三年的权重较高,确保2017年的年限假设仍有意义。

表1:易康的医疗保险优势流失

激进的LTV(用户生命周期价值)寿命假设

该公司在计算健康保险计划的LTV时,会对会员的持久性进行估计,以计算其健康保险计划的LTV。這些估計包括:

-3年MA计划

- 5年Medicare D部分处方药计划

- 5年医疗保健补充计划

我们认为,易康使用了过于乐观的MA会员持续率假设,这对参保者的盈利能力(或缺乏盈利能力)有重大影响。易康还披露,它在第二年后才会在每个MA会员身上实现收支平衡。在激进的直销广告宣传下,2017、2018年和2019年,MA会员的流失率飙升。因此,很明显,自2017年以来,易康新的MA会员的粘性明显下降,然而,其持久性假设至少部分是基于较低的流失率。此外,正如我们在下文中显示的那样,易康在向投资者介绍其隐含的流失率时,通过操控算数的分子分母将流失率操纵得更低。我们质疑这种操作方法是否与LTV模型中的假设有关。

尽管易康预计在第一年内会损失47%的会员,但该公司仍确认了这些MA申请者未来三年的营收记录。然后,易康预计,从那些留存时间超过三年的会员身上所赚取的佣金将等于所有已记录下来的营收。我们认为,由于该公司第一年的客户留存率太差,所以该公司一开始就利用其较长寿的小部分客户来作为其三年预期的理由。

当三年结束后,易康似乎又开始记录营收,进一步获取与这些客户相关的一切收入。我们认为,易康这种做法高估了未来从该公司会员处收到的现金,也违背了MA流失率明显上升的趋势。

易康将其客户的整个生命周期内预收的佣金确认为收入,通过计算客户终生价值来实现这一目标,而客户终生价值应该是指获准参加特定类别健康计划的平均客户的终生佣金。易康主要透過操控 LTVs,使那些本不符合标准的申请获批,以报告收入。

LTVs對於持續性假設的輕微變動都非常敏感。根据2019年MA会员47%的流失率,隐含年限为2.1年。为了保守和对公司有利,我们使用2.34年的剩余寿命,这是2017年至2019年MA队列的平均隐含寿命,而不是易康报告的3年。在我们的模型中,这一调整使2019年的MA LTV下降了28.1%或285美元。

为了计算每个季度的隐含流失率,我们使用以下公式:

(公式:初始估计成员-最终估计成员/过去的四个季度的平均估计人数)

过去两年来,MA的隐含流失率持续恶化,达到47%,这意味着用户生命周期价值只有2.1年。

表2:易康医疗保险优势流失

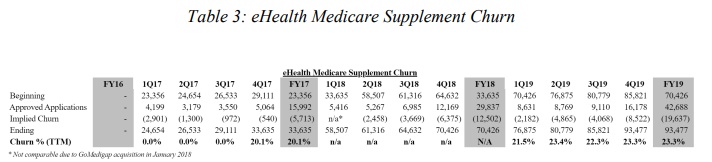

相对于2018年和2019年人群的流失率,易康对Medicare补充医疗保险和Medicare Part D的持久性假设也显得非常激进。对于Medicare补充医疗保险,易康的流失率意味着4.3年的生存期。

表3:易康医疗保险补充流失

对于Medicare Part D部分,易康的波动意味着用户生命周期价值只有4.1年。

表4:易康Medicare Part D流失

我们认为,易康利用了其对两个统计模型的依赖,一个是新会员,一个是老会员。因此,我们认为,该公司为了得出5.89亿美元的应收佣金余额,高估了账面上剩余的客户寿命。

以MA为例,我们计算出易康公司使用的剩余寿命为3.35年。这意味着易康假设其客户的总寿命远高于3.35年,但其公司的账面寿命已经老化。另一方面,我们将剩余年限设定为2.34年,这是2017年至2019年的MA组成员隐含年限的平均值。账面上多出的这一年的客户年限的净影响是,我们估计易康对MA成员的LTV被高估了28.2%。

表5:剩余客户寿命估计

我们认为,易康在2018年和2019年MA申请量的增长是直销广告所带来的无粘性用户。我们的研究表明,在MA方面,有两个人群的流失率特别高,即低收入参保者和因残疾而符合Medicare资格的65岁以下成员。低收入的會員往往會流失,因為一旦他們使用了$0保费的计划,就会转移去下一个不用付费的保险计划。

65岁以下的会员一般可以每90天更换一次计划,而不是只在每年的指定参保时间内更换一次。因此,他们是高流失率,特别是由于保险公司一般不会努力留住他们,因为他们使用保险的频率过高往往使公司无利可图。前易康的高管告诉我们以下几点。

"易康购买非常便宜的有线电视广告...... 这往往只能吸引年龄较大的人群,这些人每天看10小时的电视,每年赚不到25000美元。公司能从这个渠道获得许多客户,这是最有效的渠道,因为这些人都很穷,能得到一个零美元的保费计划,涵盖了所有的东西,是个很好的选择,他们应该加入。而且,电视广告就是这些人薅羊毛的地方,所以当你这样做的时候,在每年的参保时间前后,都会有同样的人想再看这些电视广告,而易康真的没有品牌忠诚度。人们不记得、不知道自己是易康的客户,这些人最终会变成其他公司客户。明年他们会看到同样的广告,他们会再拨一次电话,然后他们就会开始说:"我的免费牙医在哪里?" 就像他们今年的做法。他们没有忠诚度......

如果60%,70%的客户都是从电视直销来,那么,是的,你可以看一下三年后的情况。这可能是准确的。几年前的情况就是这样......我想如果有的话,可能会越来越差,我离开的时候,有四五百个代理商。我想两年后,他们有1500到1600个保险员,他们要养活更多的人。而养活他们的唯一办法就是这些电视直销...... ......"

一家广告测量公司估计,易康已经在两个电视广告活动中花费了大约1500万美元,产生了超过10亿的电视印象。其中一则广告提到了深夜电视广告中出现的各种刻板印象,包括一个皮肤黝黑、看起来像72岁的布拉德·皮特(Brad Pitt)的广告代言人。

易康故意掩盖日益增长的流失率

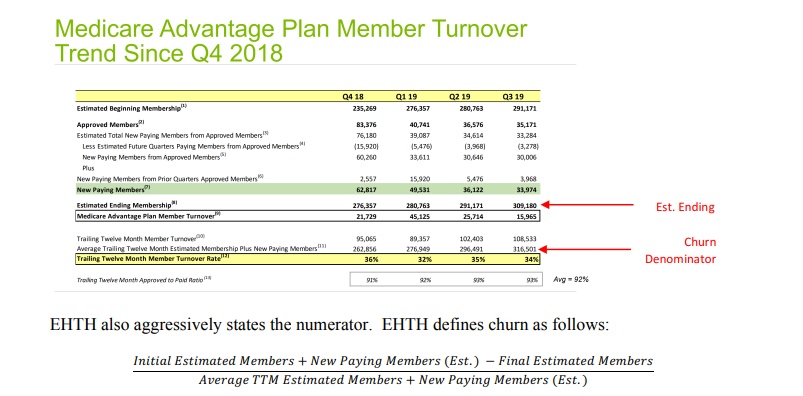

我们认为,易康正在极力掩盖近期的流 失 率 。该公司对这一项指标的操纵使我们怀疑这与易康LTV模型中的假设有关。

下面是最近一次投资者介绍会的幻灯片,显示了比我们计算的低7到10个百分点的流失率指标。只需看一眼就能看出易康使用的计算方法的荒谬之处。用来计算流失率的分母实际上比最近两个季度的估计期末会员数还要大!。

易康还积极地解释了这一数据,该公司表示,在这个计算中,新付费会员对分母的影响很大,占分母的212.8%。因此,这个数字下调的幅度相对较小,但对计算结果的影响却很大。

易康以一个误导性的庞大客户群作为分母。该公司将新付费会员加入到估计会员中,这并不合理,因为它忽略了在一季度内退出的客户。事实上,由新付费会员加上预估会员所提供的易康客户群似乎在任何一个季度都不存在。我们认为,像我们所做的那样,以期内的平均估计会员数为例,是一个适当保守的方法。然而,我们认为,公司坚持使用这个庞大的客户总数,原因很简单:当涉及到流失率时,易康需要做出这些数字。

我们的问题是,当易康使用三年的持续时间假设时,是否是基于这种方法来计算流失率?

成本太高,MA会员无利可图

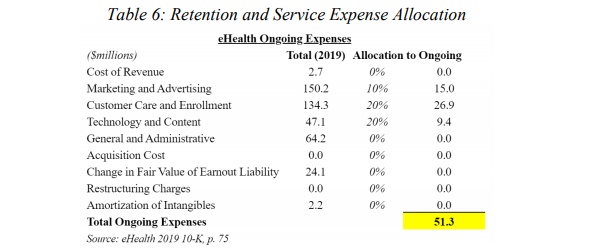

对照728美元的MA LTV,我们应用863美元的总成本,得出2019年每位会员的损失为135美元。成本分为两组,即前期成本和持续成本。正如我们在下文中讨论的那样,管理层尽量减少持续成本的范围,因为假装不需要服务或采取行动来保留现有客户,是易康不适当应用ASC 606的核心。

我们估计,易康的持续服务和留存成本为,每位MA会员每年96美元,其中包括支付给合作伙伴的佣金。以2.34年的剩余年限计算,总计为226美元。这些服务费用不仅因为其对LTV的影响而重要,而且还显示出易康在应用ASC 606时的积极性。我们在这个数字中包含了45美元的成本(每年19美元),用于支付给渠道合作伙伴的持续佣金。

我们将易康的客户服务和注册、技术和内容费用的20%用于保留现有会员。我们将10%的营销和广告费用用于留住现有会员。这些持续的成本在整个业务中共计5130万美元。在将这些费用按收入贡献分配到各个部门后,MA的每一位会员的费用为96美元。

另一方面,前期费用是指未计入持续成本的营销和广告以及客户服务和注册费用。这些费用总额为2.427亿美元,如果按收入比例分配的话,每年每个MA会员637美元。

持续成本=持续绩效。

易康可以使用ASC 606的关键在于,易康声称,公司不需要继续提供服务就可以收取佣金,该公司将多年的佣金记入账上。这是不正确的,因为易康需要为会员提供持续的服务,并与会员进行外联,以留住他们。因此,我們完全不同意易康的会计做法,即将超过一年的佣金计入在每一个季度。

易康假装不存在持续服务需求,而持续服务需求是有实际成本的。根据该公司的核算,唯一的履约义务是。

"健康保险公司的申请得到批准,我们将其定义为客户。"

易康想要拥有全部。在佣金方面,该公司将可能产生的佣金记录为收入,且没有考虑到为客户提供服务及留存这些客户所需要产生的成本,他们之所以这么做是因为这些并不是法定义务。管理层主动误导投资者有关持续服务的必要性。

"每一笔应收账款余额所附带的成本基本上都已经随着我们在任何一个季度产生的收入而被吸收。因此,随着现金的流入,就不会有任何额外的成本附加在其中。这些应收账款存在的原因是,这些应收账款也没有附带任何有意义的服务部分。"

- Scott Flanders(易康首席执行官)2018年第一季度财报电话

Scott Flanders讨论了提高留存率的工作重点,但又误导性地将其说成是最低限度的成本和努力。

"而我们在售后90天内大幅提高留存率的机会是巨大的,也反映了我们目前非常关注的很多近期机会。这种机会不会带来任何增量成本,只要我们成功地改变了这一数量的流失率,那么在相对较近的将来,这将最终反映在Medicare客户的LTVs上。我们要做的第二件事是90天后的留存率,因此更多的是与客户的关系方面。这也是公司历来不太重视的一个领域,即证明我们公司的价值主张,并继续帮助客户管理他们的Medicare保险购买,基本上确保他们无论在人生或经济周期的任何阶段都能选择正确的计划,并在整个过程中保持他们的易康客户身份,而不是在他们发生变化时去其他地方购买其他计划。在这里,我们又是一个非常小的投资,远远低于100万美元,让我们把一些技术和其他高价值的参与工具落实到位,帮助这些人认识到易康是他们保险购买和管理过程中很有价值的一部分,让他们不离不弃。"

我们认为这些说法是虚伪的,因为客户没有义务续保。易康必须为保留业务而奋斗,因为这个行业竞争激烈,而且保险计划经常变化。

易康的前高管们也对管理层的说法提出了质疑,他们表示持续的保留和服务需要资源和成本,平均每个MA会员每年需要50到100美元。他们描述了易康典型的MA服务和留存情况。

"在Medicare开放注册期间,往往有很多时候,你在10月注册的会员可能会被其他保险经纪及运营商签走,这是一个经常发生的事...... 你需要付出很多成本来保留一个会员...... ”

一家其他在线保险公司的高管将其公司每年的会员留存费用量化为可能在25到50美元之间,但肯定低于100美元。

在我们计算的96美元的持续成本中,如果把技术和内容以及收入分成的费用加回来,我们将60美元归结为人力主导的客户服务和留存成本,这与这位前员工提到的每位MA会员每年50美元到100美元的低端区间相吻合。我们还了解到,客服人员因留住员工而获得奖金,这也带来了额外的持续留住员工的成本。我们在留住员工的成本中没有考虑到这些奖金。

我们估计,易康在每个MA会员的生命周期内为他们服务的费用为45美元(每年19美元)。据我們所知,約有15%至20%的易康的會員是透过合作关系转介而来的的,而這些行銷合作關係主要集中在醫療保險和聯邦醫療保險補助金類別 。我们还了解到,支付给合作者的分成约为所获佣金的15%至25%。根据我们与前员工和行业高管的谈话,我们认为,易康每年约有2%的运营费用,即870万美元,用于支付此类费用。在2019年,MA在此类费用中的份额约为19美元,即在2.34年内,每个MA会员约为45美元。

表7:来自收入分享伙伴关系的电子保健持续成本

易康的MA(Medicare Advantage)业务无利可图

按单位计算,我们的结论是,易康的MA业务存在明显的亏损。我们认为,公司大幅销毁现金并没有反映出 "为增长而投资",相反,我们认为易康大幅增加的现金销毁显示了公司追求MA会员高速增长的价值破坏性。

我们计算调整后得出,2019年MA参保人仅在可变成本上的损失为135元。我们首先调整了2.34年剩余年限的影响,使LTV下降285美元。然后,我们将剩余的(即当期)运营费用按MA占易康收入的百分比分配给MA。然后,我们将这个数字除以2019年MA估计的会员人数。这样,每个2019年的MA参保者的平均当年支出为96美元,即在2.34年的寿命内为226美元。最后,我们减去被列为保留和服务成本的运营费用后的收购成本,每个会员共637美元。结果是,每一位提交申请的MA会员,易康就会损失135美元。

表8:易康MA(Medicare Advantage)的单位经济

如果在把每年的固定成本计算在内,我们估计公司将从每个MA客户身上损失402美元。

表9:易康MA(Medicare Advantage)的单位经济(包含固定成本)

易康管理层一直无法实现其对公司何时能产生正的经营现金流的预测。这些屡次的失误以及由此产生的现金销毁显示出了易康不惜一切代价追求增长所带来的价值破坏。

对于何时有望产生正的经营性现金流,易康管理层曾多次尝试回答这个问题。

- 2018年3月,COO Dave Francis曾表示,他预计医疗业务 "肯定会在2019年之前 "实现现金流为正。2019年公司经营性现金流事实上为负。

- 2019年2月,CFO Derek Yung给出了2019年经营活动中使用的现金为-1700万至-2000万美元的指导意见。而经营性现金变成了-7150万元。

- 2019年2月,Yung还表示,管理层对2020年的经营性现金使用量为正作为 "目标"。仅仅一年后的2020年2月,Yung表示,管理层预计2020年经营活动中使用的现金为-5200万至-5500万美元。

我们再一次强调,易康正在疯狂地焚烧现金来实现增长,会员流失率激增。

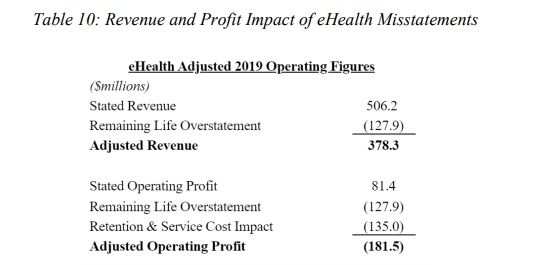

我们将2019年收入下调25%

这一调整是假设易康可以使用ASC 606,但我们完全不同意这一主张。无论如何,我们将以更低的LTV (MA)开始,2019年的注册费用为728美元。据MA估计,到2019年,仅MA一项业务的营收就减少了1.15亿美元。其他业务中类似计算的应收账款被高估,导致总营收膨胀至1.28亿美元。

表10:易康的误报对营收和利润的影响

易康多报了约1.28亿美元的预收佣金,如上文所述,这意味着销售额被夸大了33.8%。同时,剔除虚增的佣金和调整后的持续成本约为1.35亿元,公司的营业利润转为深度亏损,反映出公司的基础业务模式是亏损的

我们把易康看成是一个小小的股票促销活动

我们没有发现任何信息表明Dave Francis在运营呼叫中心、面向消费者的营销或美国政府关系方面有专长。然而,作为一名股票分析师,他大概知道如何 "讲故事"。这个故事变成了 "我们是健康保险的Expedia / Zillow",当与实际上恳求激进的假设和不计成本的增长方法的会计准则搭配在一起时,股价在幻想的收入和收益的背后撕开了一道口子。考虑到易康已经在改变其LTV模型以确保2017年保持相关,我们不知道管理层还能把这种戏法维持多久

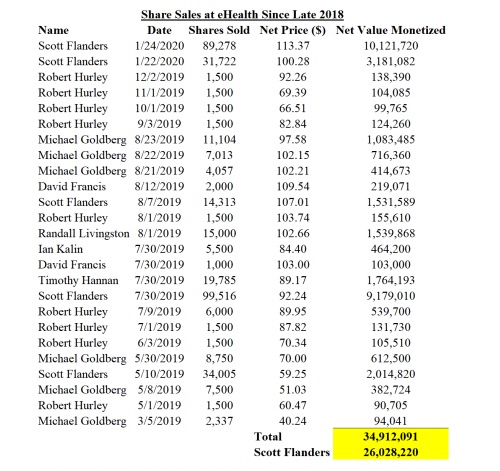

尤其是在持续烧钱的情况下。最近有内部人士,尤其是Mr. Flanders(仅在2020年1月就卖出了15%的股权),让这个问题更加迫切。