本文来自微信公众号“互联网与娱乐怪盗团”。

很显然,爱奇艺(IQ.US)0没有进行财务造假,浑水和Wolfpack联合发布的做空报告也没有什么道理。我建议各位互联网专业人士、投资者和吃瓜群众,不必浪费时间去读那份做空报告;看看各路媒体的摘抄点评就行了。

前一阵子浑水对瑞幸咖啡的做空,是基于大量草根调研数据、正确的逻辑推理;现在浑水对爱奇艺的做空,则是基于一大堆似是而非的调研数据、错误的逻辑推理。必须指出,在两次做空行动中,浑水都不是报告的撰写者,只是传递者。瑞幸咖啡的退市是大概率事件,而爱奇艺可能根本不会受到影响。

然而,爱奇艺确实面临着问题——经营上、行业上的问题。在上市两年之后,爱奇艺的股价(17.30美元/ADR)低于当初的IPO招股价(18.00美元/ADR)。2018年,资本市场对爱奇艺一度非常乐观,将其股价推至46美元的历史高点;2019年初,投资者还是憧憬它能够成为“中国的奈飞”。现在,更多的人却在关注B站(BILI.US,“中国的YouTube”),以及尚未上市的快手、字节跳动(抖音、西瓜)。整个长视频行业的热度在迅速下降,爱奇艺也不例外。

我认为,爱奇艺在管理层和执行层都是比较优秀的。与竞争对手相比,爱奇艺更懂内容,更懂得有智慧地花钱。它从母公司得到的流量和财务支持,要远远少于两个主要竞争对手(腾讯视频、优酷),却取得了更大的成就。那么,问题到底出在哪里呢?

问题出在行业上——长视频是一个竞争格局相当不利、发展障碍很多的行业。过去几年,长视频行业的格局没有根本性改善。我估计,这个行业可能要再花3-5年,才能克服许多根本性的问题。归根结底,这是大势导致的:无论爱奇艺或腾讯视频、优酷的管理层多么努力,也不太可能在短期内改变。

我个人认为,长视频行业面临的问题主要是如下三条:

1.任何互联网巨头都不愿放弃长视频带来的用户时长,从而使得竞争迟迟无法“尘埃落定”。

2.影视行业的固有“惯性”太强,而且互联网行业对其实施改造的步骤有错误。

3.在长视频行业整合的过程中,更残忍强大的竞争对手已经出现了。

先说第一条:任何互联网巨头都不愿放弃长视频带来的用户时长,从而使得竞争迟迟无法“尘埃落定”。

中国所有的互联网巨头都患有“流量饥渴症”:渴望把用户留在自己的平台上,渴望占有用户时长。长视频是一个绝佳的“杀时间工具”:一集国产剧集平均有45-50分钟,哪怕用户跳着看,也得至少花上15分钟。国产剧集的核心观众是中青年女性,这又是互联网行业的优质用户。为了每天占领用户几十分钟的时间,互联网巨头完全乐意付出一些代价;即便代价很高昂,它们也不愿意放弃。

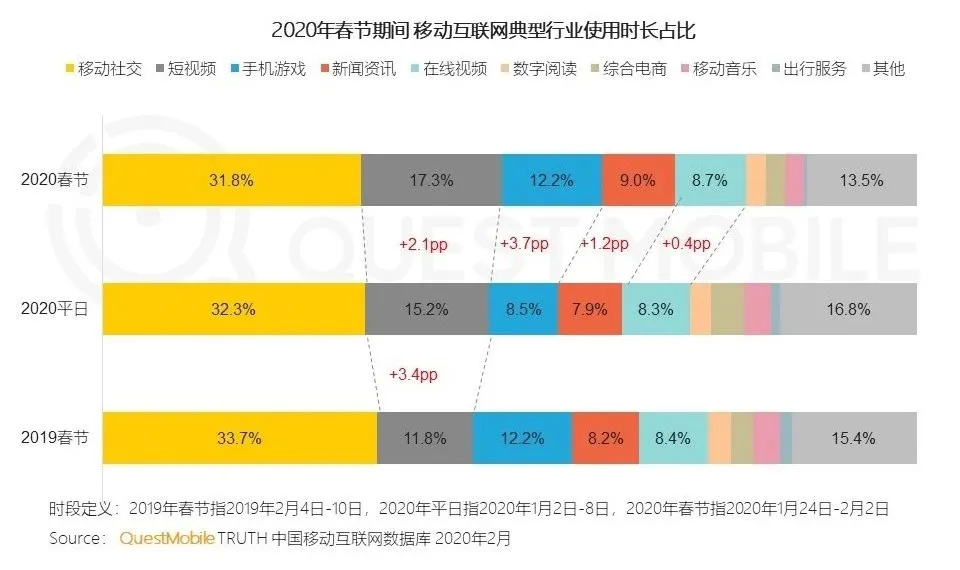

根据QuestMobile的统计,2020年春节期间,在线视频(长视频)占据了全体移动用户8.7%的使用时长,仅次于社交、游戏、短视频和新闻资讯。而且,上述数据尚未计入智能电视/智能机顶盒带来的用户时长。当然,长视频占据的用户时长已经趋于稳定,不像短视频还在激增;但是无论如何,这块流量是任何巨头都不肯放弃的。

从2017年以来,人们就畅想:如果“三大视频平台”变成两大甚至一大,长视频行业是不是就能实现稳定盈利了。时至今日,三大视频平台的整合仍然遥遥无期。市场一度猜测阿里(09988)会放弃或卖掉优酷,可是阿里强硬地否认了;毕竟阿里最不缺的就是钱,哪怕减少对优酷的投入,也不可能随便放弃。至于腾讯(00700)就更不可能放弃腾讯视频了,虽然这项业务的投入产出比不高,但仍然属于腾讯最重视的业务之一。每年都有人猜测“三大”中的两个会合并,可是每年都没有发生。

更可怕的是,字节跳动进军长视频已经是“现在时”了:抖音、西瓜高价采购《囧妈》;西瓜视频早在2019年就加强了“放映厅”(即长视频)功能。今后,西瓜很可能向B站那样的“长视频/短视频混合”内容模式发展。三大视频平台的竞争刚刚走向平衡;如果再加上第四大,而且是生机勃勃、不缺钱的第四大,脆弱的平衡可能迅速消失。

快手是另一个可能进军长视频的巨头。它注册了自己的影视公司;此前,它收购了A站,拥有了一个二次元视频立足点;它在电商、游戏等方面都进行着尝试,长视频肯定也是一个战略方向。无论是字节跳动还是快手,大概都不会在长视频方面无限制地砸钱;然而,只要它们维持在长视频领域的战略存在,这个领域的竞争就永远不会尘埃落定。

就算再等3-5年,我们也很难看到“三大”视频平台变成“两大”的那一天;或许会变成“四大”乃至“五大”。这场漫长的战争可能永远打不完。

再说第二条:影视行业的固有“惯性”太强,而且互联网行业对其实施改造的步骤有错误。

在互联网行业诞生之前,中国的影视行业已经具备了庞大的实力和悠久的历史。早在1980年代,中国电影就进入过黄金时代;1990年代,中国电视剧已经非常发达。在互联网公司大力布局长视频的2010年代初,中国影视行业在经济增长和资本推动之下,又出现了一个高峰期。

归根结底,长视频行业无非是影视内容在互联网平台的延伸。影视行业的固有规模越大、“惯性”越强,互联网行业就越难对其进行改造。说白了,影视从业人员也不愿意被互联网“改造”,只是希望利用互联网带来的巨大流量和资本。从这个角度讲,长视频行业的运气很不好。与其他互联网细分行业对比一下就知道了:

游戏行业:1990年代,中国PC单机游戏非常弱小,几乎没有主机游戏。2000年代初,盛大、网易、腾讯等互联网公司面对的几乎是一张白纸,可以随意作画。毫不夸张地说,中国游戏行业从发展初期就带着深刻的“互联网烙印”,大部分从业人员习惯了互联网公司的思维方式,将自己视为互联网行业的一员。在用户方面,绝大部分中国玩家很早就接受了网络游戏的玩法和商业模式,很少有人还记得单机、主机时代的回忆。在中国,游戏行业根本不用改造,它就是互联网行业的原生组成部分。

零售电商行业:中国的零售行业在1990年代已经非常庞大,占据了大量资源和用户心智。最早的一批中国零售电商平台,例如8848、易趣网、易必得,都未能做大;阿里早期从事的是B2B而非零售电商。从2003年开始,阿里、京东两家开始从两个不同的方向改造零售行业:

淘宝的做法是从C2C入手(更像早期eBay、现在的闲鱼),慢慢过渡到中低端B2C,在此过程中积累用户基础以及商品资源;到了2011年前后,羽翼丰满的淘宝在“天猫”旗号之下进军品牌B2C,又通过几年的激战取得了阶段性胜利。从C2C到中低端B2C再到高端B2C,可以视为淘系电商逐步改造零售行业的路径;没有前两个阶段打下的牢固基础,就不可能有第三个阶段。

京东(JD.US)的做法是自己做一个大零售商,拥有自己的库存、物流乃至金融体系。在早期,投资者普遍怀疑这个模式太重、资源利用效率太低;但是在形成规模效应之后,京东证明自己可以达到平衡点。自营电商意味着从零售行业内部,而不是以互联网“外来者”的身份进行改造。严格的说,直到今天,京东一直是“带有互联网色彩的零售公司”,而不是“零售电商公司”。

显然,长视频行业的发展路径不可能像游戏行业一样,因为在互联网兴起之前,影视行业已经非常巨大了。参照电商行业的逻辑,互联网公司应该采取如下两条路径去改造影视行业,从而形成一个可持续发展的长视频行业:

从UGC入手,逐渐发展到PGC,并且一直给予PUGC足够的流量和成长空间,在此过程中积累用户基础和对内容的理解。在PUGC的基础彻底夯实之后,再进军超级大剧、超级大片等“头部内容”,而且不贪多求快,采取稳扎稳打的扩张态势。由于UGC/PGC阶段打下的基础足够牢固、内容生态足够多元化,在头部内容阶段的扩张也可以事半功倍。(淘系模式)

从一开始就自己做内容;我的意思是,从头到尾自己做,而不是花一大笔钱买剧本然后找几个成名剧集公司承制。建立自己的影视工作室,培养自己的制片人、导演;哪怕不是全资拥有,至少也要内部孵化并且长约锁定。在综艺节目方面也是如此。以自制、自有版权的优质内容作为视频平台的“杀手锏”。(京东模式)

聪明的读者会发现,第一种“淘系模式”其实就是B站模式,第二种“京东模式”其实就是芒果TV模式!它们恰恰也是现在财务表现较好、用户黏性较高的两个长视频平台(前者是长视频/短视频混合平台)。在别的互联网细分行业,这个现象似乎不可思议:为什么最大的三个平台普遍巨额亏损、用户黏性不高,规模较小的两个垂直平台反而如鱼得水?问题就出在增长模式上!

在初创时期,爱奇艺、优酷、土豆等确实曾经以PUGC为主力,但是这个阶段非常短暂。自从《甄嬛传》拉开了视频平台采购大剧的帷幕,“头部内容军备竞赛”就再也没有停过。三大视频平台在尚未夯实用户基础、尚未形成内容调性、甚至组织架构尚未稳定的情况下,被过早地拉进了头部内容的战场。这对它们的发展路径起到了破坏性的作用:

对用户而言,三大视频平台永远来不及培育足够的“内容调性”了(爱奇艺稍微好一点),它们被头部大剧、头部综艺给绑架了。登陆哪个视频平台、买哪家的VIP,基本上取决于哪家有最新最好的头部内容。花巨资买来的头部内容挤占了太多的流量,PUGC创作者纷纷被挤出,投向B站、快手、抖音、西瓜——结果它们都成为了“有内容调性”的平台。

对影视行业而言,三大视频平台带来了巨大的资源、掌握了一定的话语权,但是从未“彻底深入”行业内部。竞争的压力太大,对头部内容的争抢太激烈,导致它们没有时间去搞懂内容本身(爱奇艺做的已经是最好的了)、建立自己的内容班底、覆盖影视工业的各个环节;三大视频平台对头部内容方的议价能力其实也不够强。在限薪令出台之前,长视频行业其实变成了给一线明星和制作人打工的。

对比电商行业,这就好像:淘宝在2007年左右,羽翼尚未丰满、尚未积累足够资源的时候,就急匆匆地杀入了品牌电商大战,一掷千金抢购头部品牌的“全网独家出售权”;更糟糕的是,京东在同一时间也采取了相同策略,或许唯品会(VIPS.US)也采取了相同策略……电商平台变成了给头部品牌打工的,没有形成特色和用户黏性,甚至没有形成完善的运营体系。头部品牌当然是开心的要命,他们可以坐地收钱,把巨额亏损留给淘宝和京东;而不是像现实中那样,越来越受制于淘系电商。

最后说第三条:在长视频行业整合的过程中,更残忍强大的竞争对手已经出现了。

这一条无需细说,短视频的崛起、直播的持续迭代,已经压制了长视频的用户时长。从2018年开始,品牌广告主更倾向于转化率高、投放灵活的短视频广告,这又压制了长视频的变现能力。电商带货这个方兴未艾的品类,几乎完全被短视频和直播平台瓜分。像B站和西瓜这样的“长视频/短视频混合平台”,正在日益侵蚀传统长视频平台的领域。

由于长视频行业迟迟无法完成内部整合、迟迟无法实现自身造血机制,它就无法对来自短视频、直播行业的挑战给出强有力的回答。对于上述问题,市面上的研究分析已经很多了,我就不再赘述了。

不过,我们也不必对长视频行业的未来过度悲观。在漫长的煎熬试错之后,三大视频平台毕竟培养了一些班底、积累了很多经验;它们对头部内容方的话语权有所增强。中国观众对长视频内容的需求还是很高,潜在付费意愿也很强,这是浑水无法理解的。爱奇艺的管理和执行力事实上比主要竞争对手更强一些。所以,浑水发布的那份做空报告不值一驳。

爱奇艺、腾讯视频和优酷存在的问题,与浑水完全无关。长视频行业在过去(被动地)选择了不正确的发展路径,竞争格局迟迟未能稳态化,旷日持久的战争未能达到任何一家巨头希望的效果。过去的事情已经过去了,如何在未来避免类似的错误,才是互联网公司乃至任何创新公司需要认真考虑的。

(编辑:李国坚)