十年坚持,一朝收获。

在耐心耕耘的第十个年头,美团点评(03690)厚积薄发,终于用首次年度盈利向资本市场证明了自己。

根据美团公布的最新年报,美团2019年收入为975.29亿元人民币(单位下同),同比增长49.5%,经调整利润为46.57亿元,且录得经营现金流56亿元,均首次实现年度转正,高于市场预期。

美团首次年度盈利的背后,主要得益于餐饮外卖业务运营效率的提升以及规模的扩大,这是其坚持“长期主义”、耐心打造本地生活服务竞争壁垒的结果。

但进入2020年,美团也遭遇了新的挑战。随着公共卫生事件的爆发,社会经济运行受到了明显冲击,餐饮、酒店、旅游更是重灾区行业,而这正是美团业务的主赛道。

不过,危与机往往相伴而生,此次也不例外。公共卫生事件爆发后,生鲜电商的需求强劲爆发,本地生活服务线上化的习惯得以快速培育,美团作为本地生活服务的龙头企业,也将从这一结构性利好中获益。

超八成佣金支付给骑手

翻看美团财报能发现,2019年,美团各业务板块均有良好的表现。

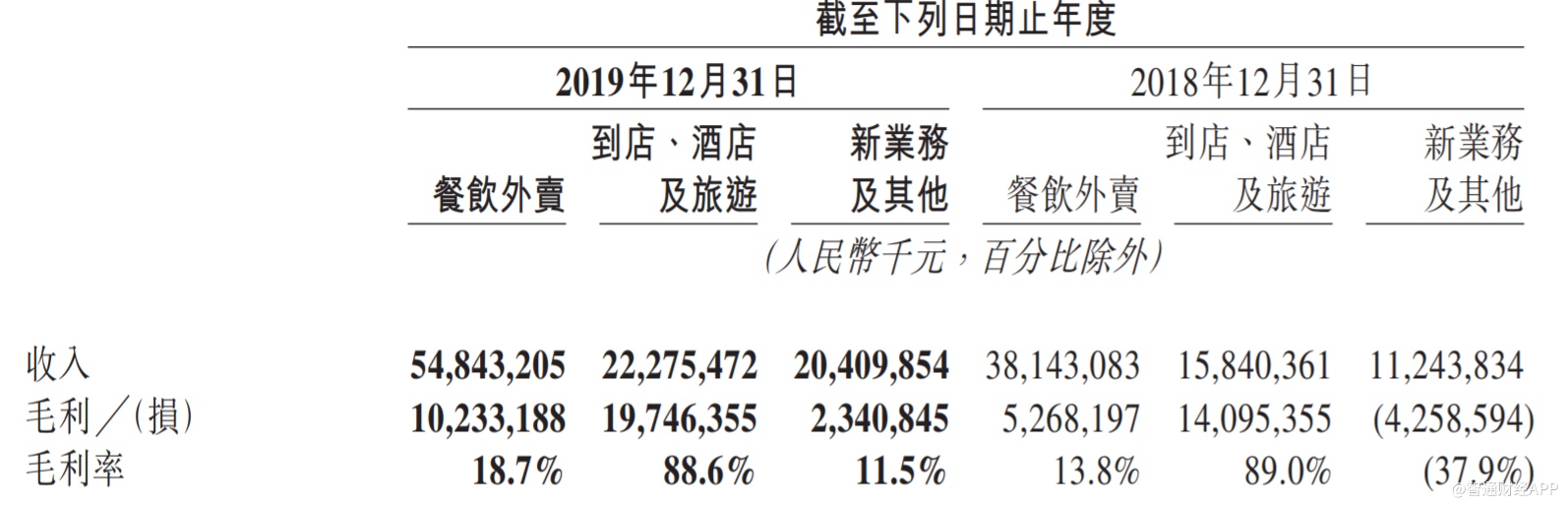

其中,餐饮外卖业务收入同比大增43.78%至548.43亿元,且毛利率显著提高,从2018年的13.8%上升至18.7%。到店、酒旅作为另一核心业务,在维持高毛利率的同时,收入大增40.6%。新业务及其他的收入为204亿元,同比大增81.5%,首次实现了全年毛利转正,盈利能力持续改善。

而首次年度盈利的关键,是餐饮外卖业务在2019年的稳健表现。从财报看,餐饮外卖盈利能力的提升主要得益于业务规模的扩大,从而降低了边际成本并提升了运营效率,而非来自佣金快速增长。

智通财经App发现,2019年,美团餐饮外卖业务的变现率为14%,较2018年时的13.5%只高出0.5个百分点。整体看,美团从商家的抽成增长相对平滑,未出现明显提升,并在整体的收入占比中呈下降趋势。

从营收结构来看,2019年,美团佣金收入占比由72.1%下降到67.2%,而在线营销收入占比则由2018年的14.4%提升至16.2%,

事实上,餐饮外卖是个“苦差事”。该业务盈利的核心在于规模的扩大以及规模效应的提升。骑手供给是基础设施,这也意味着需要花费大量成本招聘骑手覆盖城市,这也造成美团巨额的成本开支。智通财经App了解到,2019年,美团餐饮外卖的骑手成本高达410.4亿元,平均每天需要给骑手发放1.1亿元工资。

因此,骑手成本成为了美团外卖最大的成本。 以单笔外卖佣金为例,外卖佣金由平台使用费、技术服务费和配送服务费组成。平台使用费和技术服务费整体不到20%,而支付给骑手的配送服务费占比达82.7%。也就是说,美团外卖佣金中超八成为骑手工资。

美团研究院数据显示,美团2019年共有399万骑手,其中70%来自农村,甚至很多来自国家级贫困县。50%的骑手收入已成为家庭的主要收入来源,25.3万名骑手通过美团实现了脱贫。

公共卫生事件爆发以来,美团新增45.7万名骑手,440多万名美团骑手在疫情期间发挥了重要作用,让人们即使宅在家中,仍能享受到便捷的饮食、用品等生活服务。3月19日,美团外卖骑手高治晓更登上美国《时代周刊》封面,代表了社会对骑手的尊重与理解。

疫情后的本地生活服务赛场

整体来看,公共卫生事件的爆发,无疑对美团的业务产生了较大的影响。中信建投数据显示,春节期间,仅有4.9%的餐饮商户认为损失较小或基本没有影响,25.8%的商户表示损失较大,69.3%的商户表示损失非常大。

与此同时,旅游行业也蒙受巨大损失。据中国旅游研究院测算,在2020年第一季度时,国内旅游人次同比下降幅度高达56%,预计2020全年旅游行业减收1.18万亿元。

在自身遭受损失的同时,美团在疫情期间推出优惠的佣金政策,帮助商户尽快走出危机,这将造成极大的财务压力和现金净支出。

在业绩说明会上,美团向市场提示了风险,由于受到公共卫生事件的影响,公司2020年第一季度预计转为亏损。

短期内,美团的业务面临着较大的压力,但长期看,公共卫生事件的爆发也为美团带来了新的机会,主要表现在三个方面:

其一,大众对于生鲜电商的需求爆发式增长,为美团发力生鲜电商提供了绝佳机会。

根据 QuestMobile 发布的《2020中国移动互联网“战疫”专题报告》,2020 春节期间,生鲜电商行业日均活跃用户规模达到 1009 万,较2019年春节大增 91.46%,较2020年平日增长29.86%。

市场需求井喷,正是美团发力生鲜电商的绝佳时机。凭借平台已有的流量,美团可将用户迅速转向生鲜领域。与外卖相比,生鲜的需求更为高频。美团发力生鲜,是对本地生活服务生态系统的重要补充,能让本地生活的业务版图更加完善,进一步提升平台竞争壁垒,提高核心竞争力。

同时,生鲜电商的壮大,将增加美团非外卖业务的收入占比,提高骑手人效,实现平台资源更大程度的协同,进一步降本增效,公司的盈利能力也将随之提升。

其二,疫情发生后,大众的消费习惯明显改变,逐渐从线下向线上转移,为美团培养了新用户并完成了非餐业务的外卖配送端的市场教育,有利于外卖渗透率的提升。

事实上,美团目前的外卖渗透率并不高。中国有8.6亿城市人口,每人每天吃三顿饭,每天就是25亿顿,而美团目前的订单交易笔数不足2%,仍有较大的渗透空间。

据美团外卖发布的《餐饮外卖复工消费报告》显示,全国有三成商家外卖订单量超疫情前,其中二三线城市增长明显。美团外卖的存量用户大多处于一线城市,而疫情发生后,二三线城市的订单增长明显,说明二三线城市的用户习惯已发生了改变,推动美团在二三线城市的渗透率逐渐提高。

其三,餐饮用户向线上转移,堂食恢复缓慢,商家为增加收入将通过外卖平台发展业务,这将为美团带来更多活跃商家。

美团研究院2月初的数据显示,近三成的被访商户正在逐步转向外卖经营,其中约五成的营业商户正在向外卖投入更多的资源,转变营业重心;约1/4的暂停营业商户表示开业后会增加外卖投入。

可见,被公共卫生事件改变的不仅是C端用户,B端商户也逐渐认识到外卖业务的重要性,并做出经营调整。作为外卖巨头的美团,必将从中受益。

从长远来看,疫情还将倒逼美团打开新业务的B端市场,深化供应链布局。美团到店和外卖帮助本地生活领域商家实现了获客营销,主打B端食材供应链的快驴业务和餐饮管理系统(RMS)为餐饮原材料采购和运营提供一条龙解决方案,在金融方面还有生意贷、美团支付等,订单配送上有美团配送。今年美团还推出了馒头招聘和美团大学,以便帮助B端商户解决用人的问题。

长期主义 大企担当

着眼长远,不看重短期利益,延迟满足,回顾美团的发展历程,这种“长期主义”基因早已成为企业的底色。其以本地生活为核心,通过业务的协同延伸不断增强生态系统,用“耐心”和“专注”打造本地生活服务的竞争壁垒。

在这一模式下,一旦其中的某项服务形成了规模,便能快速盘活生态系统中的其他服务,让系统中的各板块业务协同发展。丰富的本地服务在提升单用户变现率的同时,也将增强平台对用户的粘性。

从长期耕耘的餐饮外卖业务,到后来居上的到店、酒旅业务,均证明了美团“长期主义”战略的可行性。在美团当前的生态系统中,餐饮外卖和到店、酒旅是其两大核心支柱,基本盘稳固,同时带动培育其他支柱业务。虽然这是一个长期的过程,但新支柱一旦形成,美团的内在价值也将随之飙升。

“长期主义”之于美团,不仅体现在助其建立系统化竞争壁垒的发展战略上,也体现在社会责任上,推动其与商家共克时艰,展现大企担当。

3月初,美团启动“春风行动”:全国外卖每月5亿元流量红包、4亿元商户补贴,助力新老商户复工增收。同时,还启动“商户伙伴佣金返还计划”,对全国范围内优质餐饮外卖商户、尤其是经营情况受疫情影响较大的商户,按不低于3%~5%的比例返还外卖佣金。

美团自3月1日开始,对湖北地区的到店服务再延长免佣一个月,为全国新合作商户减免年费两个月,以此减轻商家的经营压力。此外,为解决商户复工现金流难题,美团携手邮储银行、光大银行等追加100亿元优惠利率贷款,湖北地区已有6000多家商户获得七折优惠贷款。

危机之下,美团让渡自身利益,与中小商家共度难关,既承担了社会责任,也让自身和行业在疫情过后得以快速回复。

坚守“长期主义”的美团,经过十年磨砺,在本地生活服务领域搭建起的系统化壁垒。而这仅仅是个开始。

下一个十年,耐心、专注的美团,已在路上。