本文来自微信公众号“ 半导体风向标”,作者: 骆奕扬、陈杭。

核心观点

扩产初见效,供给端得到保障。根据公司4Q19业绩会,2020年公司预计扩建30k wpm 8寸产能(天津、上海、深圳),20k 12寸产能(北京)。大部分扩产将在Q3 及Q4贡献营收。考虑到4Q19已接近满产,预计小部分扩产将体现在一季度,贡献营收增长。

FinFET产线尚未开始折旧,新订单新价格,改善盈利水平。

(1)根据公司折旧定义,产线产出达到3k wpm 或设备move in 6个月后开始折旧,公司FinFET产能截至4Q19为3k wpm,预计3月/7月/12月分别达到4k/9k/15k wpm,假设单价4200美元/片,则截至4Q19 UTR=20.3%,3月/7月/9月触发折旧的UTR分别为75%/33%/20%,考虑到新产线产能爬坡进度,以及设备搬入时间,我们判断一季度FinFET产线尚未开始折旧。而14nm在4Q19已贡献769万美元营收,FinFET产线营收扩大预计是公司毛利率改善的原因之一。

(2)考虑到公司成熟制程持续满产(4Q19 UTR=98.8%),预计部分客户为了提早获得产能抢占市场,具有提价意愿。部分订单提价,进而导致产品结构优化,预计是毛利率改善的第二个原因。

国产转单持续,公共卫生事件不改云端及基站计算芯片需求。需求端分为两大主线:(1)国产转单。受到贸易问题及海外公共卫生事件影响,部分国内IC设计厂有转单到大陆的意愿,中芯国际作为大陆晶圆代工龙头,优先受益,这条主线是非周期性的。(2)基站、服务器、5G手机、IoT等产品备货。对于周期性需求,基站及云端计算芯片本次受公共卫生事件负面影响较小,公共卫生事件催生的在家办公反而提高了云端计算及存储需求。部分终端消费电子产品虽短期受挫,但一方面库存缓冲了对上游代工的影响,另一方面pure foundry的模式让公司有更多种类订单储备。预计2020下半年CIS、PMIC、指纹IC、蓝牙IC等产品仍需求强劲,助力公司在扩产情况下产能利用率达到“传统旺季”水平。

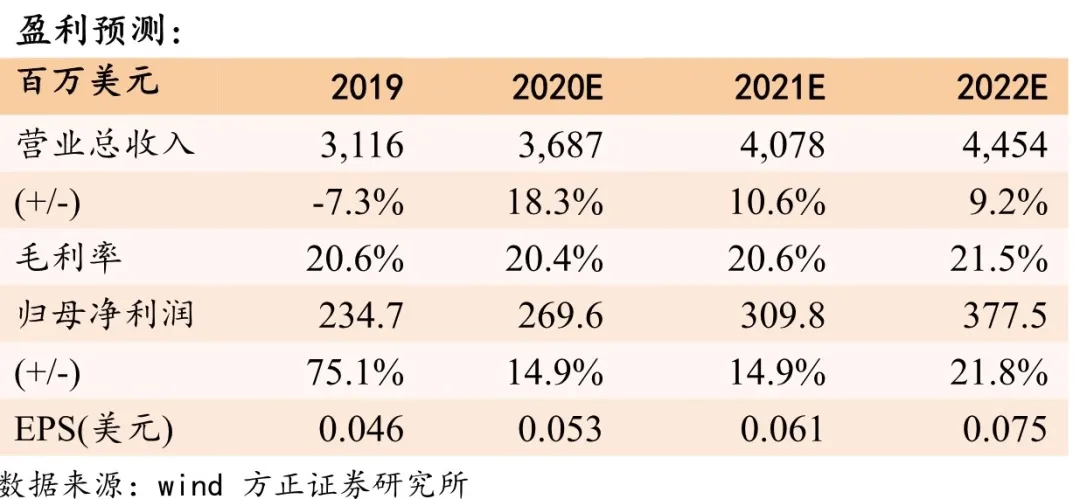

投资建议: 半导体行业已处于上行周期,中芯国际2020年将重启增长,同时先进制程研发进展顺利。我们预计公司2020-2022年实现收入36.87/40.78/44.54亿美元,每股净资产为1.29/1.35/1.42美元,对应当前市值的PB 为1.33、1.27、1.20 倍,维持“强烈推荐”评级。

风险提示