上市后半个月,九尊数字互娱(01961)便接受了首份年度业绩公告的考验。

智通财经APP观察到,3月30日港股盘后,九尊数字互娱发布业绩,公告显示,2019年九尊数字互娱收入同比增长53.3%至约2.19亿元人民币(单位下同);经调整年内溢利同比增长27.2%至约4960万元。

九尊数字互娱成立之初主营业务为经销数字媒体内容,后逐步转向手机游戏领域,并且成为核心业务。2019年8月份递交上市申请,并于今年3月17日成功上市。近期由于春节及公共卫生事件影响,游戏板块表现亮眼,板块热度叠加稳健业绩,九尊数字互娱发布业绩后次日股价大涨26%。随着大盘指数企稳,以及2020Q1的业务情况来看,九尊数字互娱股价还有较强的上升动能,值得关注。

手游收入翻倍,ARPPU同增48.5%

智通财经APP了解到,九尊数字互娱不完全是一家游戏公司,2011年以数字媒体业务起家,2014年开始进军手机游戏领域,之后一直加大对游戏的投入,2017年起自主开发及运营精品手游,2018年起在游戏业务中加入广告变现的模式。

到目前,九尊数字互娱的业务分两条业务线:手机游戏和数字媒体内容经销。其中,游戏以休闲手机游戏为主,曾经推出过撞撞鸟糖果版、萌将春秋OL、机智的小鸟等游戏,主要通过销售游戏中的虚拟物品和广告获得收入,数字媒体内容经销包括电子杂志、漫画及音乐。

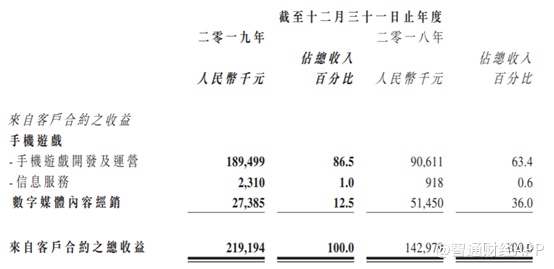

不过从收入占比来看,九尊数字互娱基本可以定义为手游开发商了。2019年全年,来自手机游戏开发及运营的收入约为1.89亿元,同比增长110%,占总收入比为86.5%,远高于2018年的63.4%;数字媒体内容经销收入约2739万元,比2018年下滑较多,收入占比为12.5%。

2018年因为受到新上市游戏版号审批暂停影响,所以手机游戏开发及运营业务收入和收入占比都有所下滑,实际上2016年级2017年该项目收入占比分别为83.4%及88.5%,这说明手机游戏是九尊数字互娱的支柱业务。而数字媒体内容经销业务虽然贡献较小,却起到了平稳业绩的作用,2018年在手游业务受到冲击时,该业务同样以翻倍的收入增长平滑了业绩。

另外,在手机游戏方面,2019年九尊数字互娱将重点转移至需要更多时间开发的精品手机游戏上,表现在数字上即是短期内平均月付费用户数量(MPUs)由120万人降至100万人,但是平均每名付费用户平均收入(ARPPU)却由15.41元增至22.89元或增加48.5%,因此带动游戏业务收入大幅增长。

智通财经APP了解到,九尊数字互娱前期以休闲手机游戏为主,2017年开展精品手机游戏的开发和运营,2019年1月推出首款多玩家手机游戏。并且,2020年一季度,精品手机游戏业务又取得明显进展,3月份公司推出其第六款多玩家手机游戏筑梦边缘,此外第二季度还有一款授权多玩家手机游戏烈火屠龙及三款不同类型的自主开发单人手机游戏将要推出,包括消消爱大战、太空弹珠机及泡泡乐园。值得一提的是,相比招股书预期,多出一款授权多玩家手游烈火屠龙,也算是超出预期。

毛利率趋于稳定,渠道多元化降低风险

游戏公司增加收入的核心是尽可能多地吸引游戏玩家,及延长玩家的游戏时间,而这主要依靠游戏质量和分发渠道。从招股书和财报中,都可以看到九尊数字互娱自2019年底正在逐步增加自主研发的游戏数量,从2020年上半年的游戏上市进度可以看到。

授权游戏分发可以短时间增加公司收入,但是来自授权方的风险也比较高;自主开发游戏可以明显降低这种风险,但是这又意味着前期较高的研发投入及后期的运维支出,并且增加游戏的摊销成本。

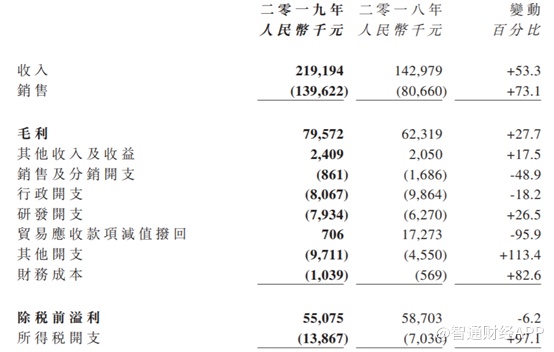

数据上看,2019年九尊数字互娱研发支出同比增长26.5%至793万元,年内毛利率为36.3%,低于2018年,但是从季度数据来看,2019年全年毛利率已经高于一季度,说明其毛利率有企稳趋势。而随着其研发团队逐步建立,加之精品游戏的陆续上市,整体的毛利率仍会有上升可能。

渠道方面,据其招股书披露,九尊数字互娱通过经销渠道分发游戏,其主要结算代理都是中移互联网,中移互联网按总流水账额的30%收取费用,2019年4月中移互联网引入新的支付平台后,视情况保留总流水账额的30%或5%,主要是因为中移互联网拥有庞大的网络及客户基础,2018年其用户达到9.25亿名,市占率达到60%。

虽然中移互联网的渠道宽,并且合作也相当稳定,但是为了最大限度降低公司运营风险,近几年九尊数字互娱致力于拓宽分销渠道,降低渠道单一的隐形风险。

实际上,据业绩公告显示,2019年市场波动影响,九尊数字互娱原有游戏的经销渠道提供商收取的服务费用有所增加,并且经销渠道提供商数量是减少的。而这种影响,随着多元化的渠道及版号审批影响的稀释,将会进一步降低,增强公司业绩的稳定性和成长性。

智通财经APP观察到,在九尊数字互娱从“粗放型”的授权游戏经销开始涉足高质量的自主开发游戏时,业务质量同步提升,且公司充裕的现金流给足了其加大研发的底气,数据显示截至2019年末其在手现金5090万元,不仅完全覆盖短债,还可支撑其营运支出。

因此虽然游戏行业受到监管趋严,但是在互联网和智能手机高速发展的今天,手机游戏仍然是一个高速成长的赛道,从这个角度看,九尊数字互娱的业务前景十分广阔,稳健的基本面也提升了其关注价值。