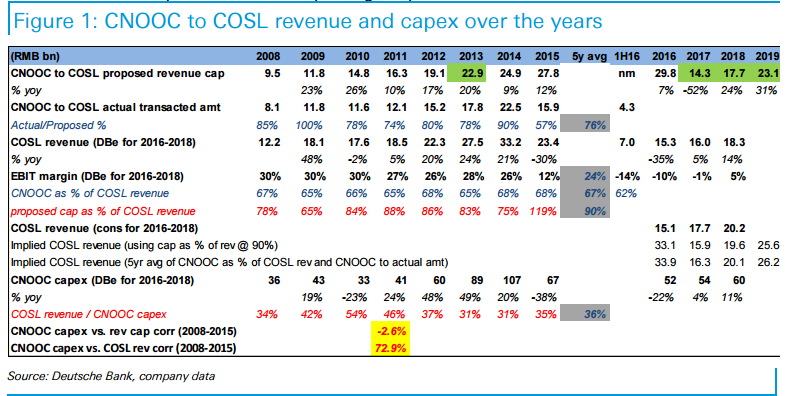

智通财经获悉,德银近日发表研报表示,中海油田服务(02883)近日与中海油签订新服务框架协议,为期三年,将于2017年1月起生效。双方已同意将中海油服2017-2019年营收上限较2016年分别收窄52%/41%/23%。该行重申“卖出”评级,目标价5.05元。

德银表示,中海油是中海油服最重要的客户,每年贡献65-70%的营收,新协议将营收上限大幅下调,该行预计中海油服复苏将比预期慢得多。

根据新的营收上限,德银预计到2019年,中海油服的收入将回到2012-2013年水平。此外,受全球钻机供应过剩影响,中海油服日租率同比下降30%。即使到2019年收入恢复到2012-2013年的水平,利润率也将大幅降低,因预计2019年利用率接近95%,目前利用率为50%。

中海油服目前交投较同行17倍EV/EBITDA,仍有70%的溢价。