本文来自微信公众号“Kevin策略研究”。

中金策略今天发表了最新一期海外资产配置报告,首页要点如下。

2月的波动仅是“序曲”,随之而来的3月更为剧烈且席卷全球的动荡既有一定的偶发性、也有内在的必然性。

庆幸的是,美联储及时行动在3月底有效止住了流动性紧张下资产急速且无差别抛售可能对金融体系造成更大冲击的风险。

不过,避免事态变差不等于彻底解决问题,只要公共卫生事件还无法得到有效控制能够使企业现金流得以恢复,受损企业依靠财政纾困和流动性提供固然能避免极端风险,但依然会持续处于“紧绷”的状态

基于此,我们认为,美股和海外主要市场因流动性紧张导致的无差别和急速抛售暂时告一段落,但公共卫生事件对基本面的冲击正逐渐开始显现,直到公共卫生事件能够得到有效控制。因此,市场的寻底过程或不会一帆风顺,基本面下行、如果叠加公共卫生事件发展、以及流动性问题的反复,都有可能使市场重新面临压力。

3月回顾:油价大跌和流动性紧张加剧全球抛售,政策应对不断加码

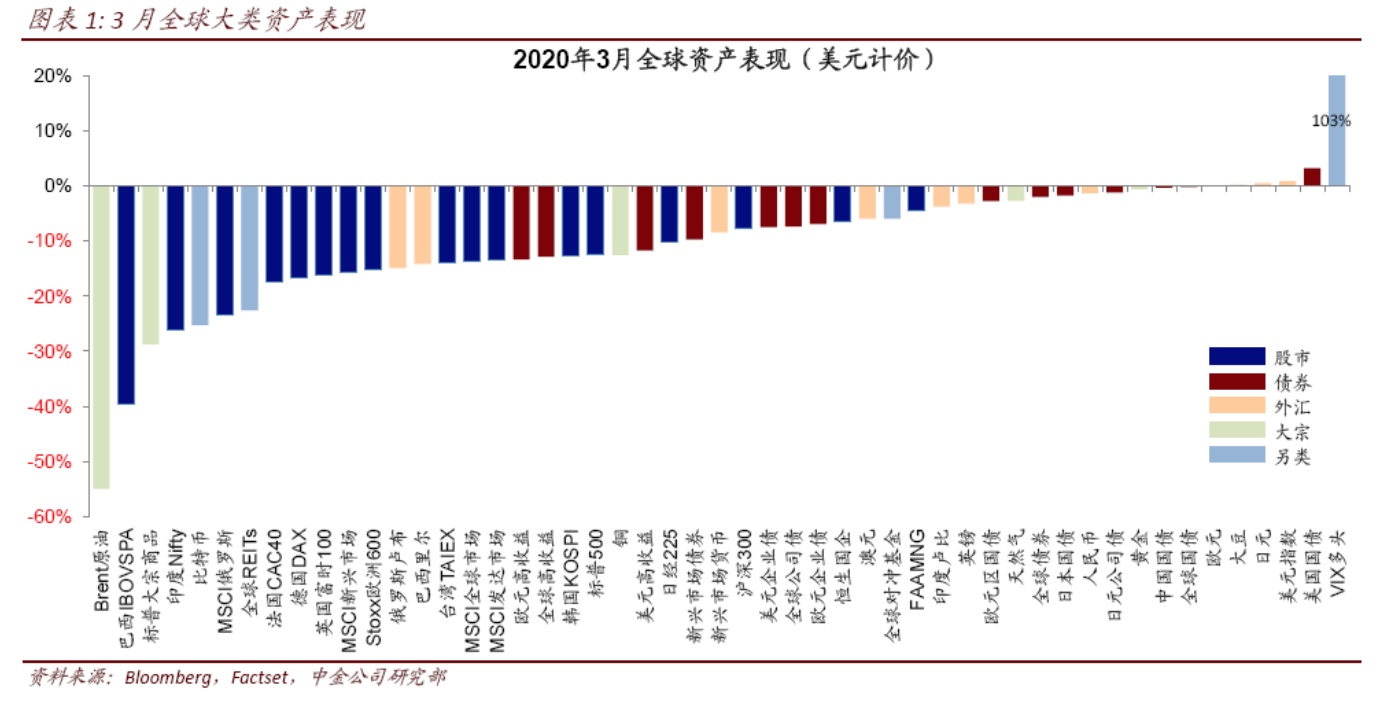

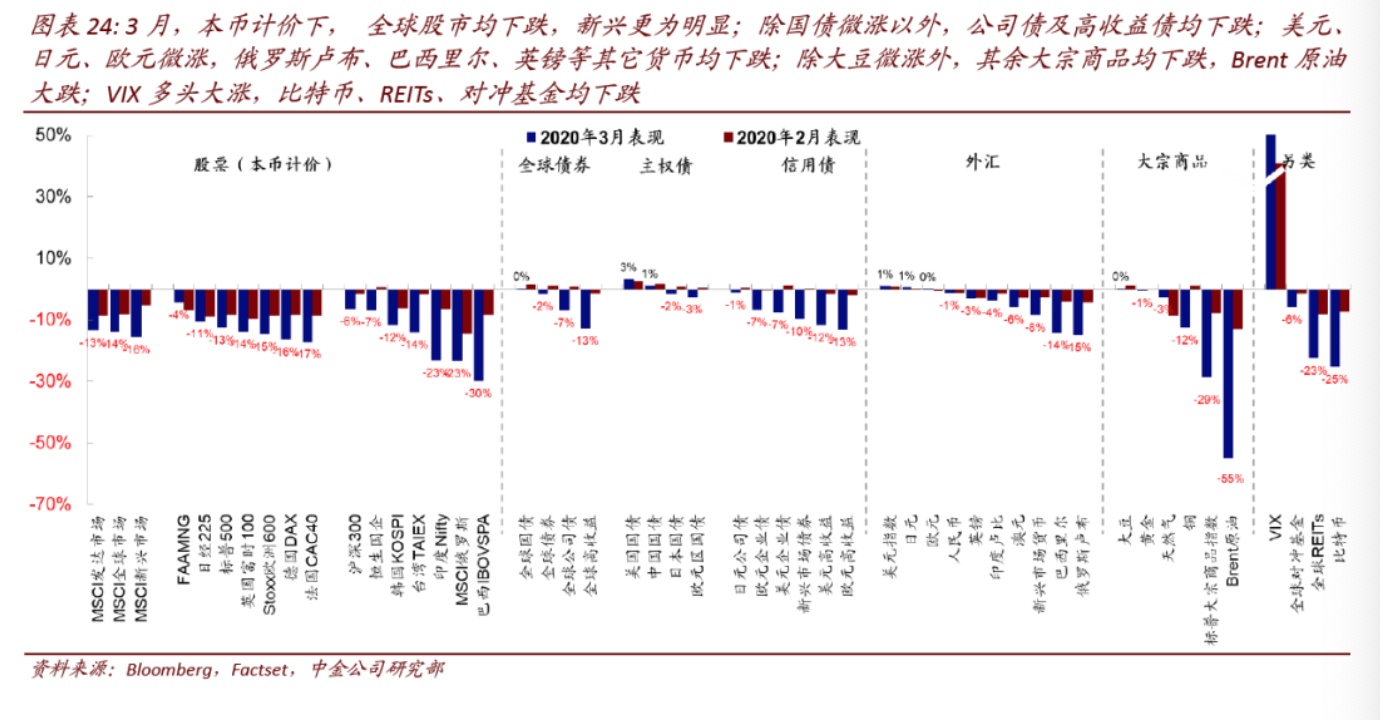

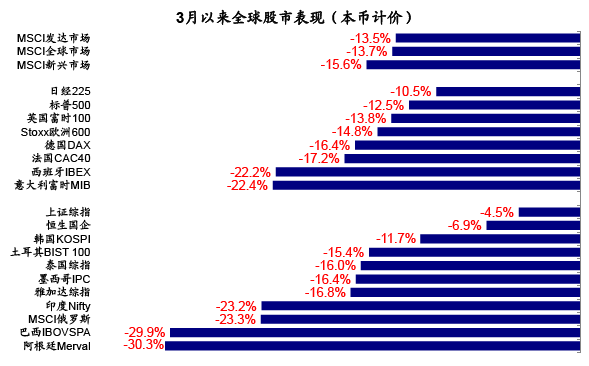

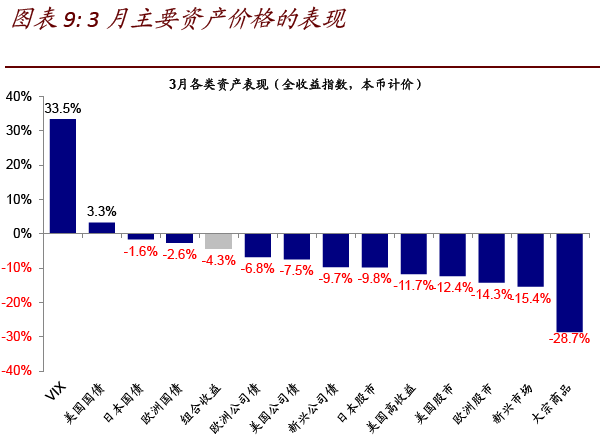

公共卫生事件在海外不断扩散升级的背景下,油价意外大跌和流动性紧张共同加剧了全球资产在3月的动荡和抛售,连避险资产如美债和黄金也一度难以幸免,最终还是得益于货币和财政政策不断加码才使得市场在3月最后一周有所企稳修复,流动性紧张局面也暂时得到缓解。整体看,美元计价下,债>股>大宗;仅VIX、美债、美元指数和日元等少数资产上涨;而原油、巴西、印度、俄罗斯、比特币、REITs、欧洲股市表现最差(图表1)。

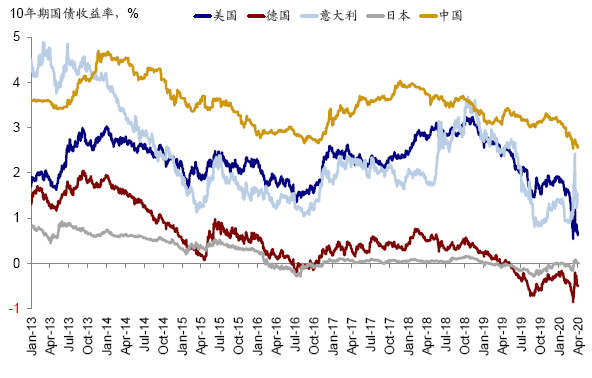

3月,1)跨资产:债>股>大宗;2)权益市场:发达好于新兴;发达中,日本>美国>欧洲(本币);新兴中,港股、A股依然领先;巴西、俄罗斯、印度、印尼大跌;3)债券市场:利率走势呈现“过山车”态势,月初避险情绪一度使10年美债触及0.3%新低,但随后流动性紧张引发债券抛售升至1.3%以上,月末回落;信用利差持续走高直到月末略有收窄;4)大宗商品:油价大跌,金属也普遍走弱,仅小麦和波罗的海干散货上涨;5)汇率:美元也呈现“过山车”走势,先跌后涨随后再回落;新兴汇率普遍贬值;6)另类资产,仅VIX大涨,比特币、REITs均下跌。

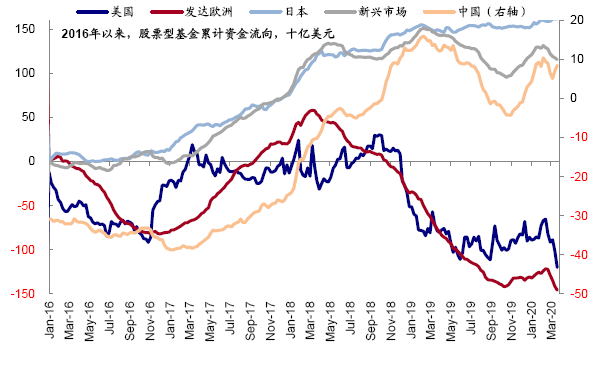

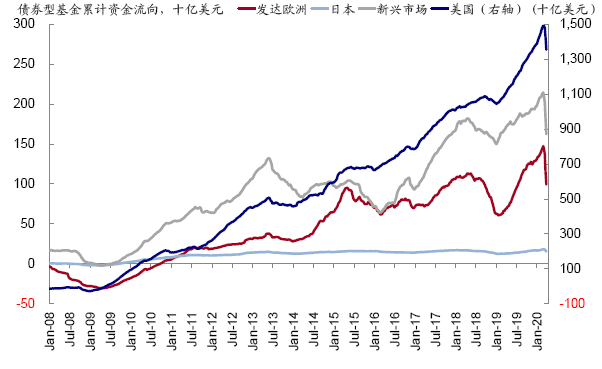

3月,全球股债基金均出现资金流出,美国高收益债的流出压力加大。金融条件方面,主要市场均明显收紧。

4月展望:流动性压力暂缓、基本面下行加速、公共卫生事件防控仍待时日

3月的全球市场见证了多项“记录”,不仅美股和全球资产动荡程度数十年未见、美联储政策加码和响应速度之快也远胜2008年。

回溯看,2月的波动仅是“序曲”,随之而来的3月更为剧烈且席卷全球的动荡既有一定的偶发性、也有内在的必然性:一方面,油价意外大跌加大了公共卫生事件下已经承压的信用债市场压力,而源自这一类资产的抛售被金融和资管机构放大后蔓延至其他资产并诱发流动性紧张,进一步波及全球市场和几乎所有资产类别;另一方面,公共卫生事件迫使经济按下“暂停键”后,部分企业“现金流”断裂和持续“出血”下,压力显现可能也只是时间问题。

庆幸的是,美联储及时行动(尤其是增加与其他央行美元互换、无限量QE和直接购买投资级信用债)在3月底有效止住了流动性紧张下资产急速且无差别抛售可能对金融体系造成更大冲击的风险,而随后美国国会通过2万亿美元的刺激法案也提振了市场的信心。

不过,避免事态变差不等于彻底解决问题。由于当前金融资产“巨震”的本质是公共卫生事件对实体经济各部门特别是企业部门现金流的巨大冲击,这也是解决所有问题的源头(《公共卫生事件升级的金融传导机制及“薄弱环节”排查》),因此只要公共卫生事件还无法得到有效控制能够使企业现金流得以恢复,受损企业依靠财政纾困和流动性提供固然能避免极端风险,但依然会持续处于“紧绷”的状态。

基于此,我们认为,美股和海外主要市场因流动性紧张导致的无差别和急速抛售暂时告一段落,但公共卫生事件对基本面的冲击正逐渐开始显现,直到公共卫生事件能够得到有效控制,而这也将成为未来一段时间市场的主要矛盾(《美联储再加码;市场或进入基本面下行的第二阶段》)。因此,市场的寻底过程或不会一帆风顺,基本面下行、如果叠加公共卫生事件发展、以及流动性问题的反复,都有可能使市场重新面临压力。

操作策略上,对于那些投资期限较长且对短期波动不太敏感的投资者,可以逐步考虑股价和预期已经充分计入或者受损程度较少的资产,因为从2008年经验看,流动性拐点后,不同市场、资产和板块的表现相比此前无差别的下跌会开始出现分化(《从2008年经验看流动性拐点前后的市场特征》);而对于那些对短期波动依然较为敏感的投资者,我们认为,等到基本面下修预期计入相对充分、或者公共卫生事件防控前景更加明朗后的右侧或更为稳妥,尽管可能会丧失一部分收益。

具体而言,

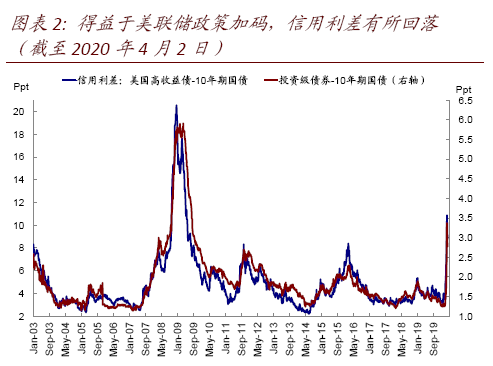

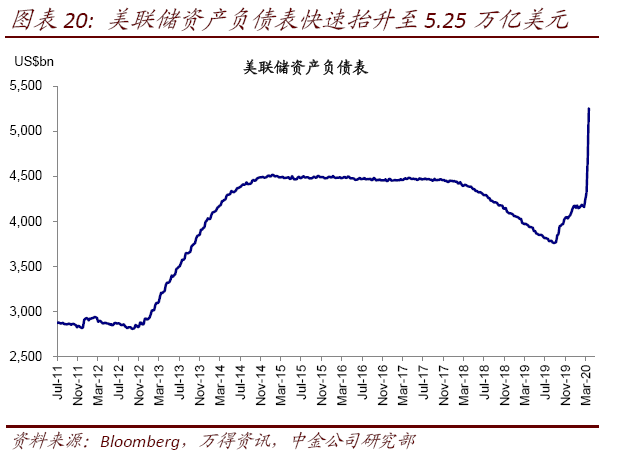

流动性紧张得以缓解,但仍需关注“薄弱环节”的潜在压力。美联储及时政策响应使得此前一度紧张的流动性状况得到明显缓解,避免了因此可能对金融系统造成的“多米诺骨牌”效应下的更大冲击。相比之前单纯投放流动性但治标不治本的措施,无限量QE特别是直接购买投资级信用债更为对症下药,对于稳定因信用冲击带来的流动性紧张局面也更为有效。近期主要流动性指标和信用利差都已不再加速上行并从高位略有回落,信用债发行特别是高收益债发行自3月初市场动态以来也再度出现,改善了部分企业现金流“断裂”同时融资受阻的局面。

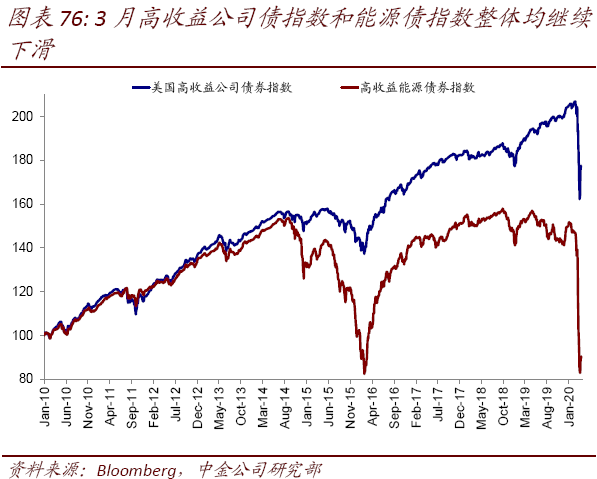

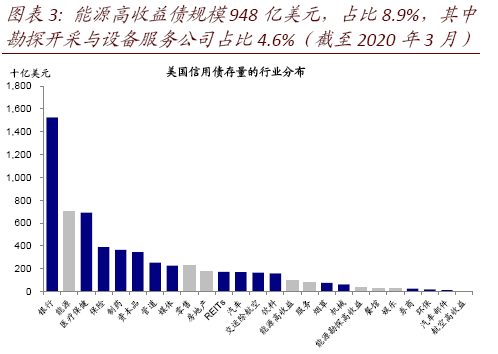

不过,需要注意到的是,当前流动性依然整体偏紧,企业债券发行虽然得以重启但我们认为持续偏高的融资成本和现金流紧张仍将使企业处于“紧绷”状态。近期页岩油开采公司WhitingPetrol申请破产[1]也提醒我们高收益债市场的压力依然存在(在当前1.06万亿美元的高收益债存量中,能源高收益债规模948亿美元,占比8.9%,其中勘探开采与设备服务公司占比4.6%,《美国市场的潜在“薄弱环节”》),而金融体系中由此可能产生的风险错配、流动性和期限错配也都依然值得密切关注。

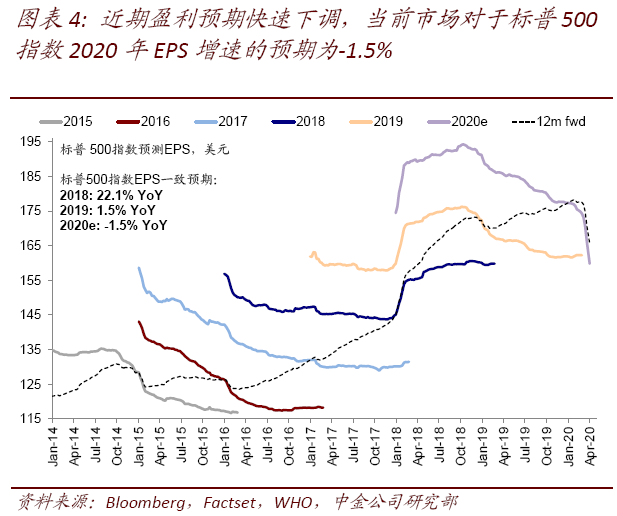

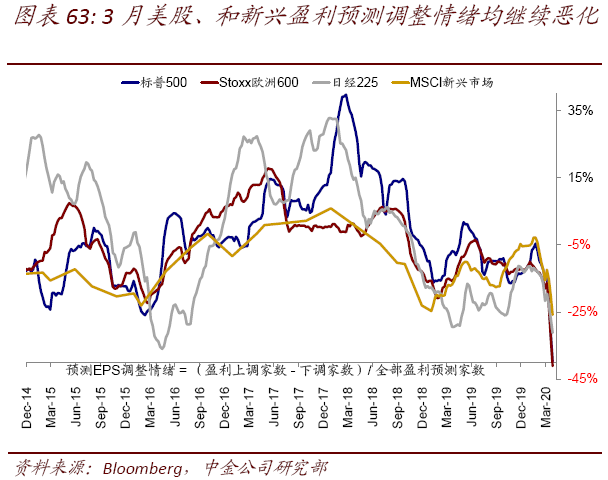

基本面开始加速下行,盈利仍有下修压力。近期不论是宏观面的经济数据(如首次申请失业金人数)还是企业盈利预期,都开始快速下行,表明公共卫生事件对基本面的影响逐渐显现。当前市场对于标普500指数2020年EPS增速的预期为-1.5%,但根据我们自下而上测算-25%的全年净利润下行幅度看,仍将有下修空间,这个时间点可能就对应4月中旬即将开启的一季度业绩期,也会使得当前看似还合理的动态估值被动提升(《公共卫生事件对美股盈利潜在影响的测算》)。

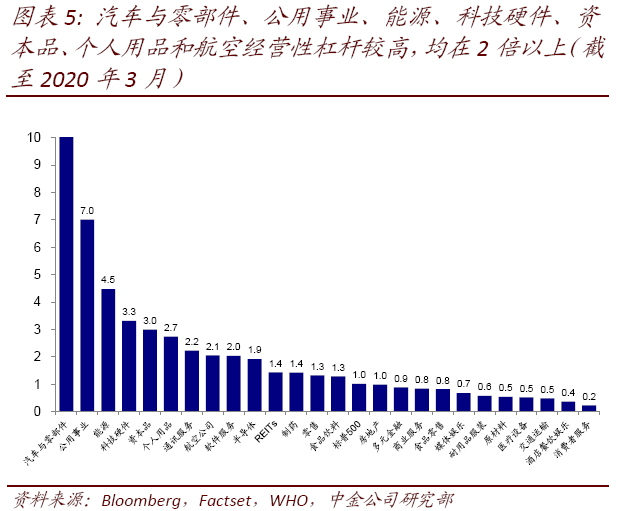

此外值得注意的是,即便按照目前预期4月中旬之后美国公共卫生事件见到峰值拐点,由于美国服务业占比更大,其修复速度因为所谓的社交隔离(social distancing)较制造业可能会更慢一些,这与中国的情形也有类似之处。此外,我们认为产能无法打满对于那些经营杠杆较高的企业也将带来持续的压力,因此有可能需要做好基本面疲弱或持续较长一段时间的预期和准备。

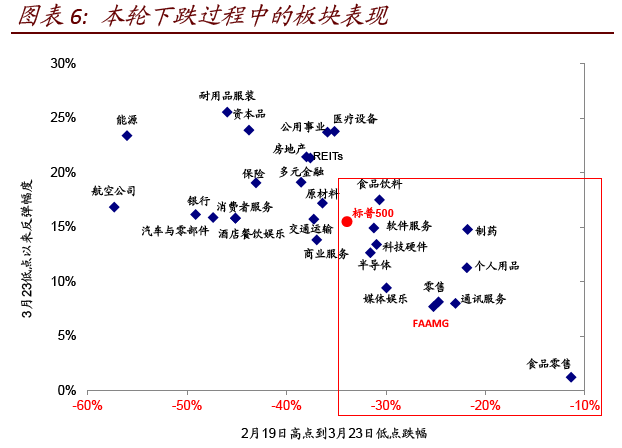

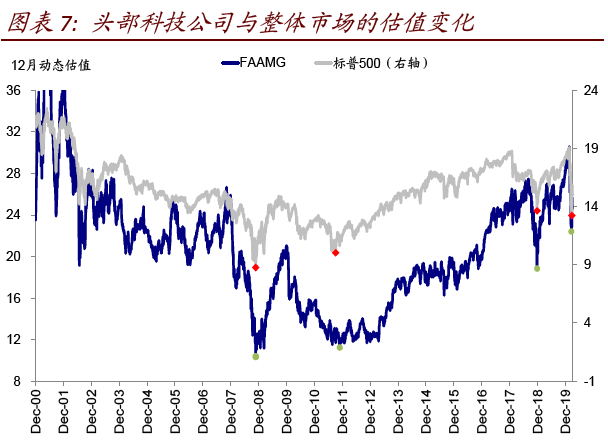

此轮下跌过程中板块之间存在分化,部分板块并没有彻底“投降”。以头部科技公司为例,无论是绝对跌幅、估值水平、还是相比此前累计的涨幅都明显小于市场整体。

►此轮下跌过程中板块之间存在分化,部分板块并没有彻底“投降”。以头部科技公司为例,无论是绝对跌幅、估值水平、还是相比此前累计的涨幅都明显小于市场整体。

资产配置建议:保持耐心、静观其变;不急于加仓风险资产,关闭投资级公司债空头

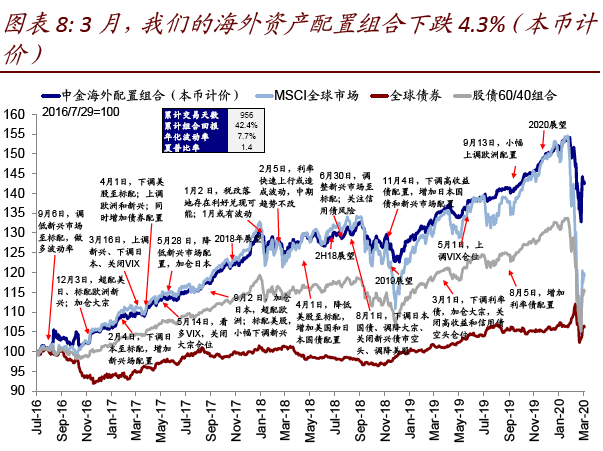

3月,我们的海外资产配置组合下跌4.3%(本币计价),表现好于全球股市(-12.84%,MSCI全球指数,美元计价)、大宗商品(-28.7%,标普大宗商品指数)和股债60/40组合(-8.11%),但弱于全球债市(-1.95%,美银美林全球债券指数,美元计价)。自2016年7月成立以来,该组合累积回报42.4%,夏普比率1.4(图表6)。分项看,在避险情绪继续升温背景下,VIX仍是我们组合主要的收益来源,同时对高收益债的空头和3月加大国债头寸都起到了较好的效果,不过主要股市普遍拖累,特别是新兴市场表现却受到流动性紧张造成的巨大压力(图表7~8),我们3月小幅上调新兴市场。

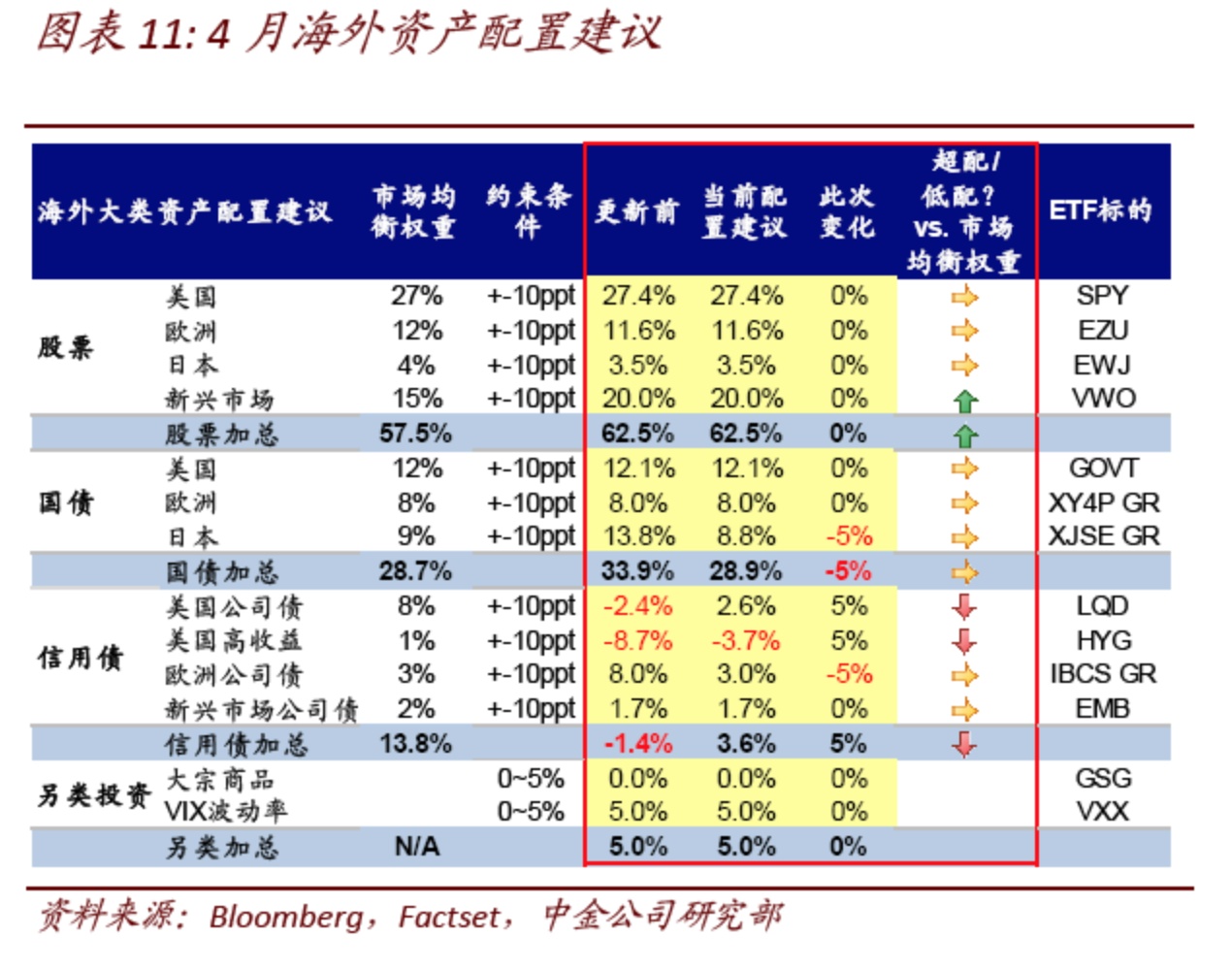

展望4月,结合上文中的讨论,我们建议继续保持耐心,在公共卫生事件前景更为清晰前不急于加仓风险资产,当然这一选择有可能因此丧失部分政策刺激带来的反弹。不过,考虑到美联储开始直接购买,我们建议关闭一直以来投资级公司债的空头仓位,但保留对高收益债的空头。我们维持对欧美日市场的标配、以及新兴市场的小幅超配,主要是考虑到流动性改善有助于缓解其压力,特别是中国市场。大宗商品虽然经历了非常剧烈的抛售,但短期需求仍无改善迹象,而供给端政策变化难以准确把握,因此维持空仓(图表11)。

(编辑:林喵)