众所周知,复星集团董事长郭广昌有着“中国巴菲特”之称,其所领导的复星集团投资的一举一动无不牵动着资本市场的神经。国际市场上复星早已开启“买买买”的模式,到处收购国外企业,风姿颇为飒爽,不过国内市场上复星的步伐也不甘落后,最近它又看上一家香港上市公司——天喔国际(01219)。天喔国际11月3日公告显示:拟以 2.4137 港元发行 1.32 亿股,相当于经过扩大已发行股本总额约6%,所得款项净额 3.19亿港元。认购人投资基金是由复星附属公司管理,公司同时与复星订立战略合作协议,寻求未来的协同发展。

在这食品饮料业的冬天,行业平均增速极度低迷,2015年非酒精饮料行业仅增长2%。个别巨头企业如康师傅、旺旺等甚至出现了10%的年跌幅,天喔也并非能独善其身,15年销售收入同比下降3.39%,在这种背景下,复星选择天喔进行投资,会是食品饮料行业冬天里的一把火吗?

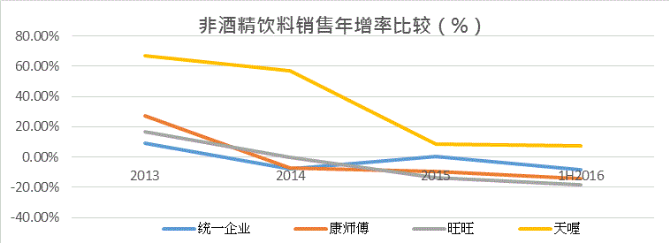

从非酒精饮料销售同比增速可以看到,前2年天喔尚能与其他主流品牌商拉开很大距离,而最近两年这种差距正在收窄,此时复星的投资决策到底是何用意?智通财经认为天喔自有品牌的强势增长是最主要的因素。

1、天喔已初步完成从经销商向品牌公司转型

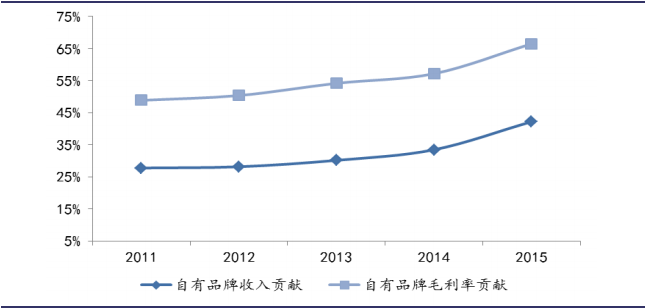

智通财经了解到,过去的天喔收入来源主要以代理销售为主,伴随公司自有品牌产能的扩张和销售渠道的建设,公司自有品牌对公司收入贡献比重快速提升。2010年公司自有品牌产品收入占比为23%,到2016 年上半年达到44%;而从毛利贡献率来看,天喔已经初步完成从经销商向品牌公司的转型,自有品牌毛利润贡献率从2010年的53.6%提升到2015年的66.5%。

2、自有品牌贡献度上升带来的好处是毛利率的提升

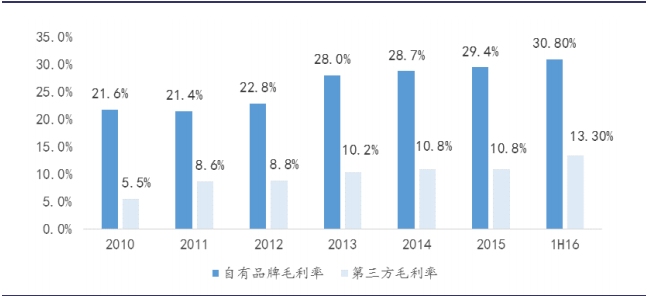

2016年上半年,天喔中收入占比56%的第三方品牌毛利率为13.30%,而自有品牌的毛利率已达到30.8%。

3、行业困境下,自有品牌逆势增长

尽管面临行业增速下滑的困境,然而天喔自有品牌产品收入在2016年上半年依然维持了同比10.9%的增长,这个成绩相当不容易,这与天喔品牌的差异化定位有关。为避开行业巨头的竞争,天喔在非酒精饮料领域,主打健康理念,市场定位较为高端,产品均价较康师傅和统一的同类产品高出20%左右。

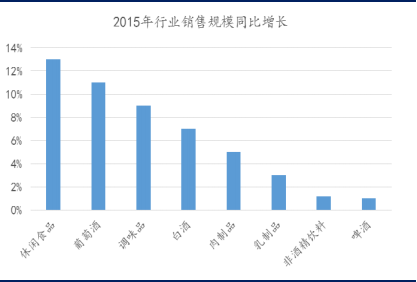

同时,以干果炒货、大礼包、蜜饯为主的天喔休闲食品,其行业增速也远快于食品饮料其他子行业。

天喔这样的产品定位正符合消费升级的窗口,这也是为何在大环境不好的情况下,天喔自有品牌还能维持较高的增长。而康师傅、统一企业虽然也在转型,可是“船大难掉头”,天喔轻装上阵优势明显。

复星入股是否意味着天喔国际(01219)迎来拐点?

天喔市值目前50亿左右,16年市盈率13倍,明年市盈率更是只有10倍不到,而港股上市的康师傅16年PE为37倍,统一19倍,旺旺14倍,毫无疑问市场并没有把天喔作为一家品牌商来看待,而是一家食品饮料加工商或分销商,从这个角度看,天喔这个时点是有投资价值的,尤其是复星的入股,未来可以协助天喔发展自有品牌业务,或者对国外高端食品和饮料品牌进行收购。

然而,投资者必须意识到,未来天喔的发展仍然具有很大的不确定性。首先是品牌的影响力仍然不高,未来需要更多主打产品的出现。天喔近两年也在砸重金邀请大咖(李敏镐、张学友、范冰冰)代言,销售费用占比已从15年的5%到16年中期的8%。其次是渠道拓展。现阶段天喔渠道以华东和华中为主,需要产能逐渐向全国化布局,逐渐落地,这一方面天喔正在积极布局。

更重要的是这两年天喔正处于转型和投入期,对业绩的影响已经体现。过去天喔借助南浦作为全国唯一分销商,得以将产品积极推广,不过过高的关联交易比重也影响了其估值。2016年公司不再委托南浦作为公司自有品牌非酒精饮料的全国总代理,公司将更多通过直销渠道和其他分销渠道的扩张进行非酒精饮料的销售。这在一定程度上消除了资本市场对关联交易的担忧,但同时也影响的当期业绩。16年上半年,天喔饮料收入同比增长7.1%,低于预期。这意味着相比于交于南浦经销,天喔目前自己来做销售、推广成本更大,而效果不一定更好。

综合以上因素,处在磨合期的天喔今年业绩可能维持低个位数甚至负增长。复星入股天喔会否迎来拐点,只有且行且看。(文/萧明)