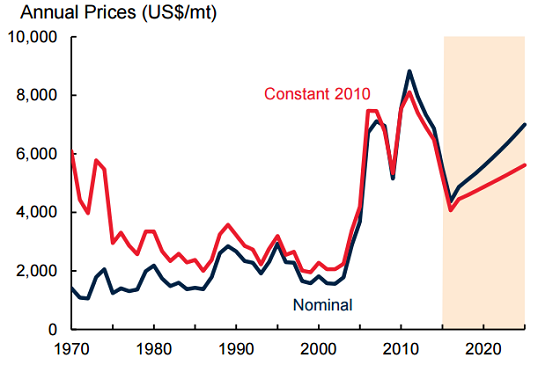

年初以来,铜的价格并没有太大的波动,介于2美元至2.2美元/磅之间的交易价格范围内。不过鉴于未来5年供不应求的趋势,铜价或将翻一番。

这些价格代表了铜价的一个底部,并因为有好的基本面,铜价在未来几年或迎来上涨机会,就像今年以来逐步攀升的锌和黄金一样。

铜的基本面和前景

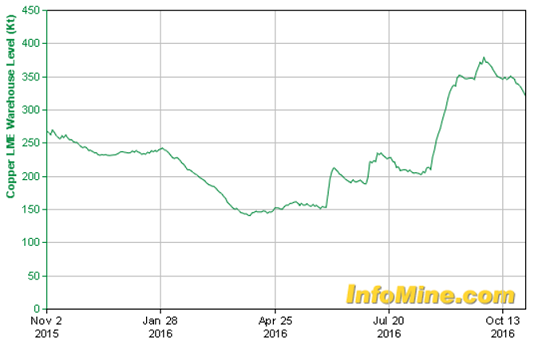

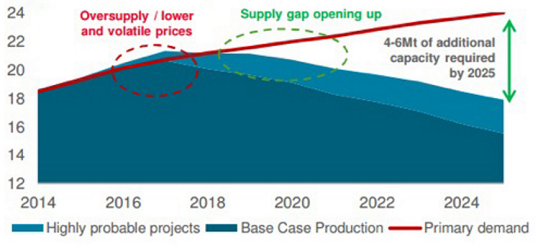

目前铜处于供过于求阶段。过去5年,铜价的上涨,带动新矿井的开发,从而使供给超过了需求水平,最终又压低了铜价。

然而,智通财经查阅国际铜研究小组的报告发现,2016年,铜赤字达26.4万吨,而全球需求增加了4%。

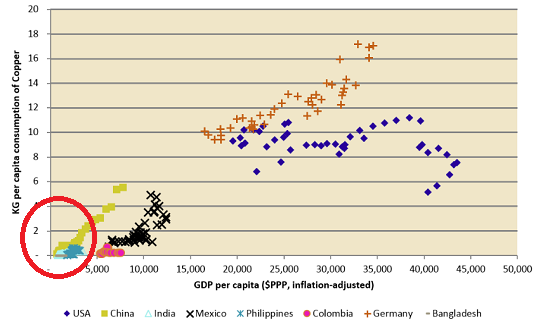

需求的增加,主要是中国对铜的需求扩大,该国消耗了全球铜供应的45%,且今年需求增长了9%。

而除去中国,亚洲其他国家对铜的需求仅增长了1%。如果这些国家也达到中国的发展水平,那就会大大刺激对铜的消费。而这其中最具潜力的就是印度,该国近来经济增速较快,但尚未达到像中国那样对铜的需求水平,因为人均GDP水平尚未跟上节奏,这又是由于对能源和城市化的需求尚未得到满足。然而,如果印度继续以目前的速度增长,随着生活水平的提高,对铜的需求也将激增。

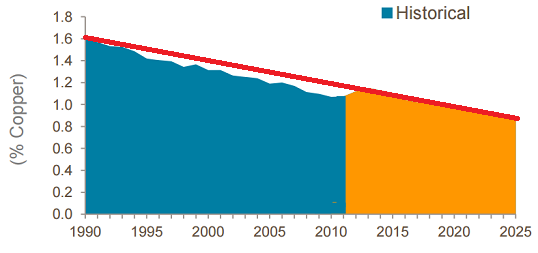

上面描述的情况与铁矿石和铝的类似,但铜与它们最大的区别是它的稀缺性。由于容易找到的铜矿已被开采,矿工需要进一步深入寻找新项目。铜矿品位已经下跌很长一段时间了,并预计进一步下降。

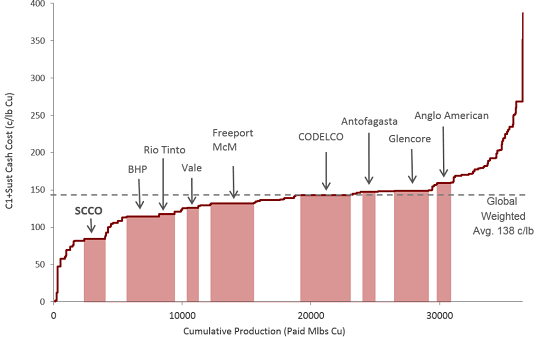

低铜品位意味着更高的开采成本,最终将转化为更高的铜价。目前全球每开采一磅铜的平均成本为1.38美元,低于铜价。通过增加债务发行成本来开发矿山,而开采价又低于2美元,矿商鲜有盈利。

上述图表显示的最重要的一点是,当开采成本高于每磅1.5美元后,成本曲线变得非常陡峭,这表明,当更大的铜赤字增加时,我们很快就会看到铜价格超过4美元。

目前,每年铜消费量以4%的速度上涨,鉴于成本曲线趋势,很快将出现赤字。请记住,边际需求决定了铜价。

由于需求和供应的平衡,中短期内,预计铜价呈波动趋势,但在未来几年的某个时候,铜有望出现供应缺口。若中国经济增速放缓,可能会推迟铜这一趋势,但长期趋势是明朗的。

为了满足增加的需求,分析师预计铜最低价格将超过3.5美元,以开发新矿。世界银行预期,在未来十年内,铜的价格将翻一番。

以上说的是全球对铜的需求将在目前趋势上增加。此外,可再生能源和电动汽车使用量的增加将进一步刺激对铜的需求。可再生能源和电动汽车对铜的需求,是化石燃料发电和受化石燃料驱动的汽车对铜的需求的4倍。

不可忽视的风险

铜的长期趋势是明确的,但也存在重大的投资风险。由于大宗商品极不稳定,任何一种全球经济放缓的趋势,都将对当前的铜价施加更大的压力,并推迟供应缺口的形成,这或将推动铜价跌至2美元/磅以下。此外,到2019年以前,铜产量预计将每年增加4%,这符合铜需求的预期增速,这将增加铜价的波动性。

目前,矿商们正在设法节省大量的成本,并同时增加生产,这可能进一步推动铜价格下降。高盛预测,铜价将低至每磅1.8美元,因为铜进入供应风暴之眼。不过这不大可能,因为这将使超过一半的全球生产商无法盈利。

不要将这与2015年1.38美元的平均现金成本混淆,因为这还不包括债务在内。若将债务纳入计算,许多公司只能在高于2美元的价格才能保本。过去几年,3美元的铜价刺激了大量的债务融资,正是如此,才造成了目前供大于求的局面。然而,目前的低铜价限制了新的投资,这将不可避免地导致未来的供应缺口,从而推升铜价。

投资策略

铜价何时飙升呢?任何人都可以猜测。但最好的策略是将自己设想成希望实现低成本并能盈利的矿商,或换位成在2020年供应缺口出现时能以低成本开发新矿的矿工。

任何铜投资必须从至少4年的角度来看,在那之前,我们不知道铜的价格将达到什么样的位置。但很有可能铜的供应缺口将在未来5年出现,这就提供了一个低成本且盈利的投资机会。

今年以来,黄金矿商就发了这种类似的财运。年初迄今,黄金价格上涨了22%,而黄金矿商基金Gold Junior Miners ETF上涨了150%。鉴于潜在的铜价在未来5年内或翻一倍,对目前的铜投资的预期回报应至少为500%,也有可能是1000%。

例如,如果一个矿商铜销售收入达5亿美元,且是在铜价2美元/磅的基础上,实现盈亏平衡,那如果铜的价格涨至3美元,该矿商收入上升50%至7.5亿美元,但其税前利润飙升至2.5亿美元,因为成本保持不变。这就是为什么矿商对金属价格的微小变化都非常敏感的原因。

既然知道了未来5年铜价或将翻一番,我们可以预计现在的投资到那时的回报也可能翻一番。所以不要放弃对铜的投资,你只是需要耐心等待而已。