本文来自微信公众号“张忆东策略世界”,作者:张忆东。

投资要点

一、截至3月31日海外危机指标速递

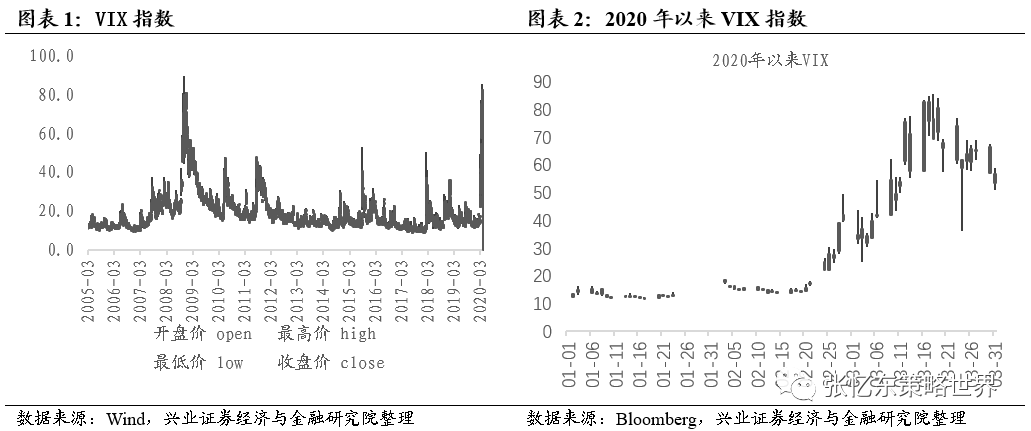

VIX指数有所回落,但仍在高位徘徊。本周VIX指数继续回落。截至3月31日收盘,VIX指数由上周五的收盘价65.54回落至53.54。

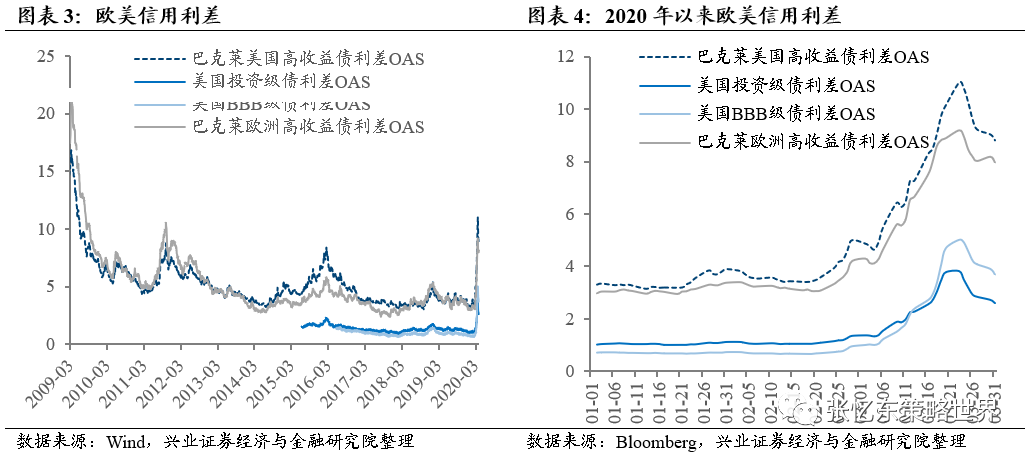

欧美信用利差收窄,但是仍处于相对高位。截至3月31日,相较于3月23日的最高点,巴克莱美国高收益债利差OAS下降220bp至8.8%,美国投资级债利差OAS下降121bp至2.6%,美国BBB级债利差OAS下降132bp至3.69%,巴克莱欧洲高收益债利差OAS下降123bp至7.96%。但高于过去数年水平。

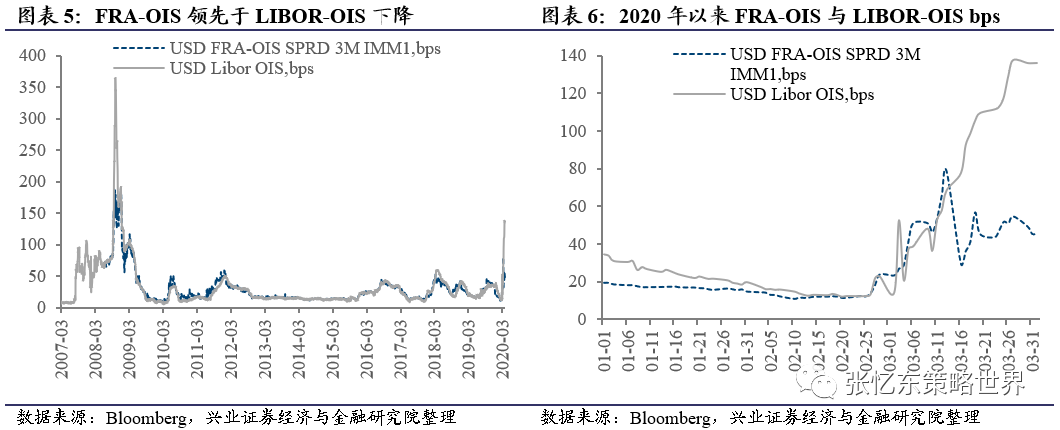

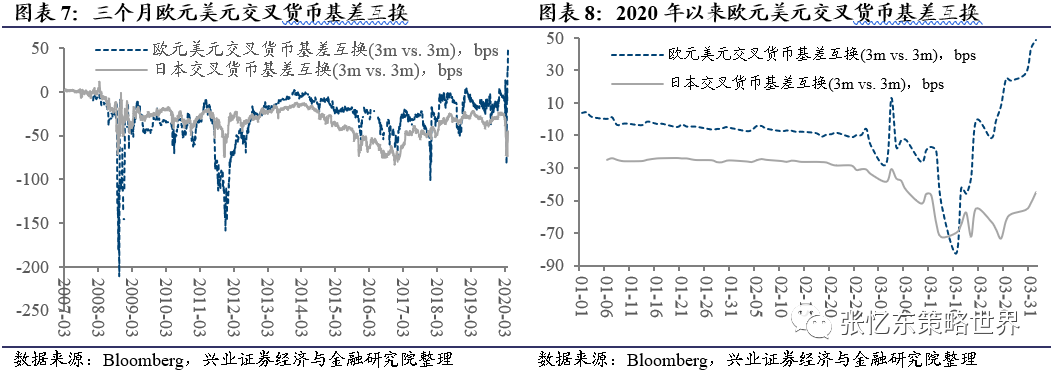

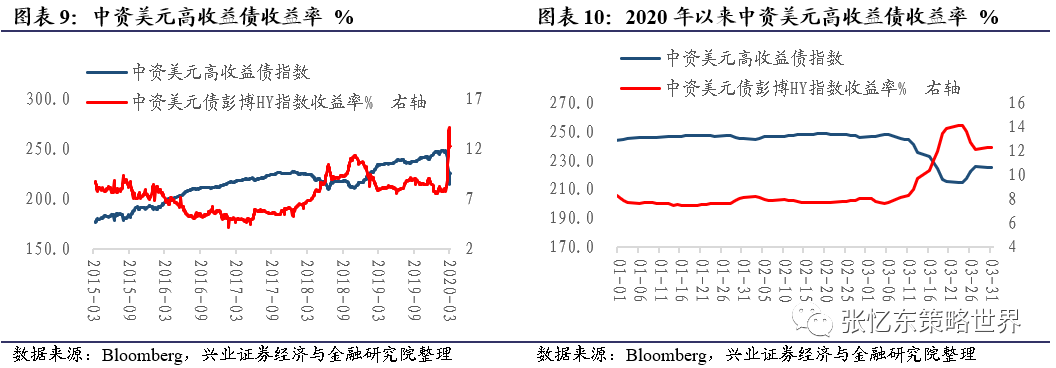

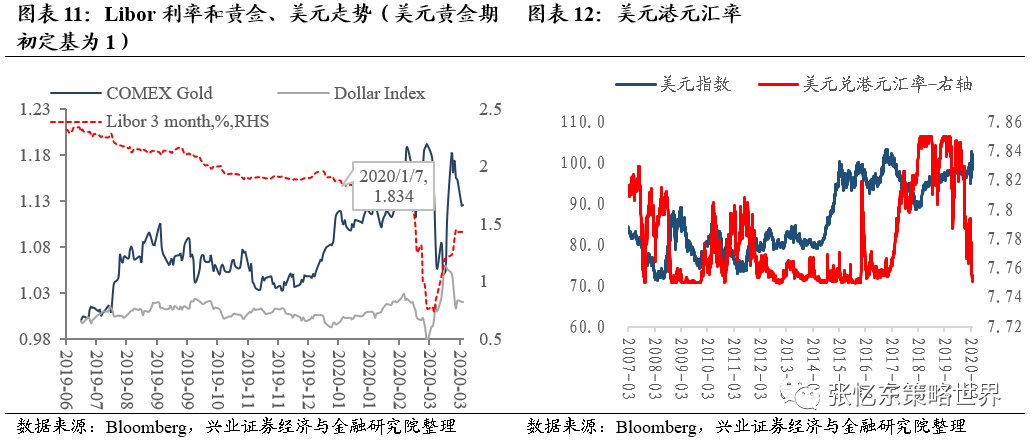

美元流动性危机有所缓解,但是实际利率仍在高位徘徊。1)LIBOR-OIS仍处于相对高位,但反映预期的FRA-OIS利差已开始小幅回落。2)外汇衍生品市场显示,美元需求下降。欧元美元交叉货币互换点差近期大幅上行,截至周二,该数值已经大幅升高至43.3bps,直接显示出相对欧元,美元需求的大幅下降。3)中资美元高收益债收益率小幅下降。3月31日,中资美元高收益债收益率由3月23日的局部高点14.1%下降至12.2%。

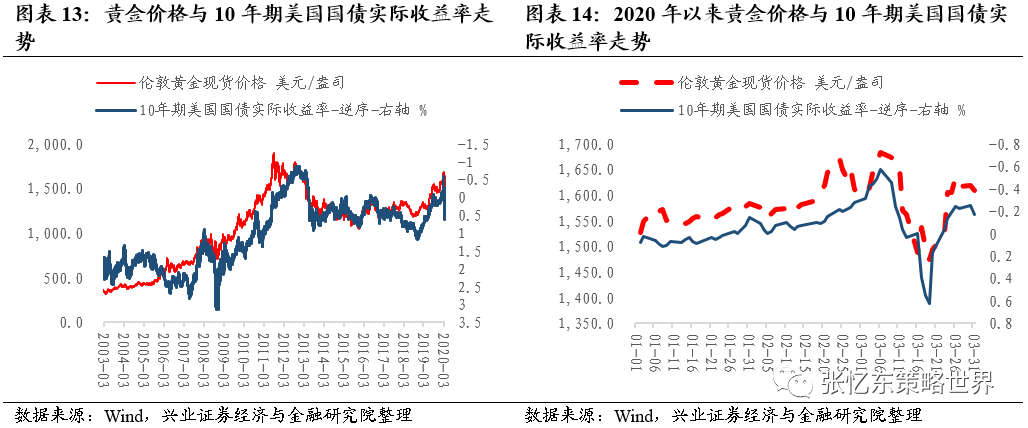

10年期美国国债实际收益率小幅上升,黄金价格震荡。本周二10年期美国国债实际收益率比3月27日上升5bp至-0.17%,COMEX金价当日下跌2.5%。

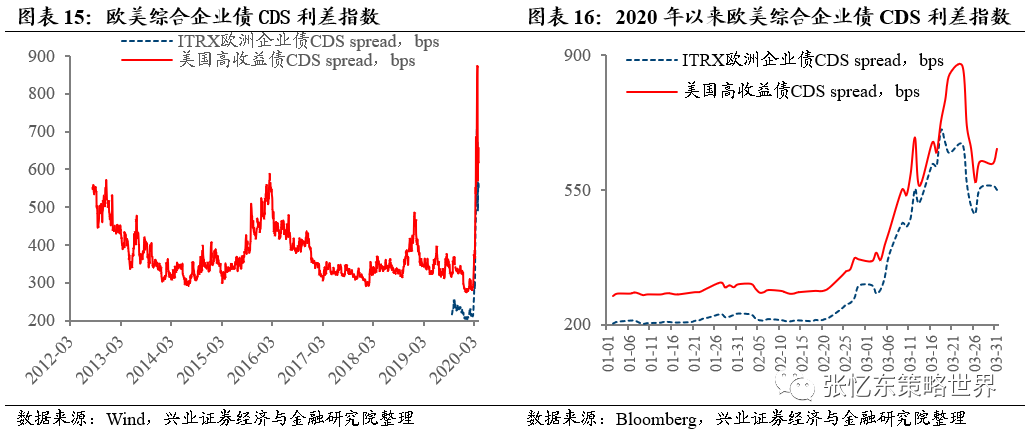

欧美综合企业债CDS利差指数略有反弹: 3月30日,欧洲企业债CDS利差单日上升7bps至562.456bps;3月31日,美国高收益债CDS单日上升38.8bps至656.9bps,较上周五上升33bps。

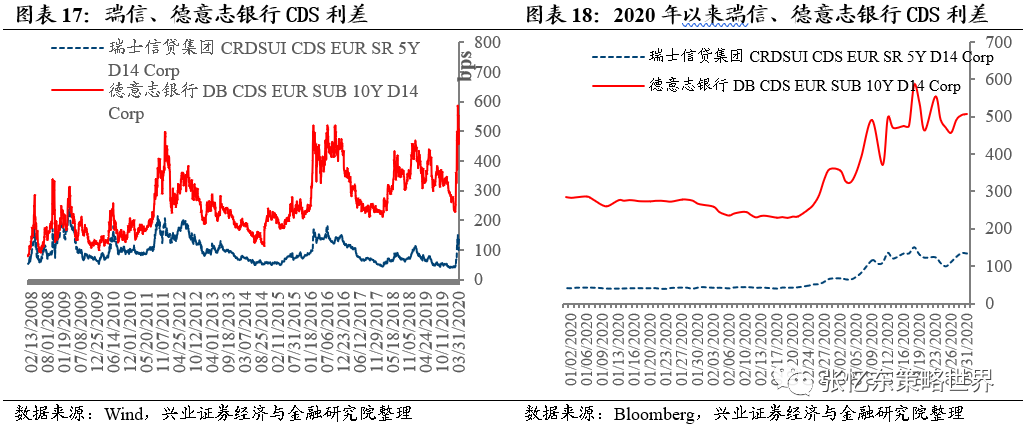

瑞信、德意志银行CDS利差上升: 3月31日,瑞信CDS利差较上周五上升8bps至133.74bps;德意志银行CDS利差较上周五上升15.5bps达507.42bps。虽然较3月18日的局部高值有所回落,但二者仍处于2017年以来的相对高位。

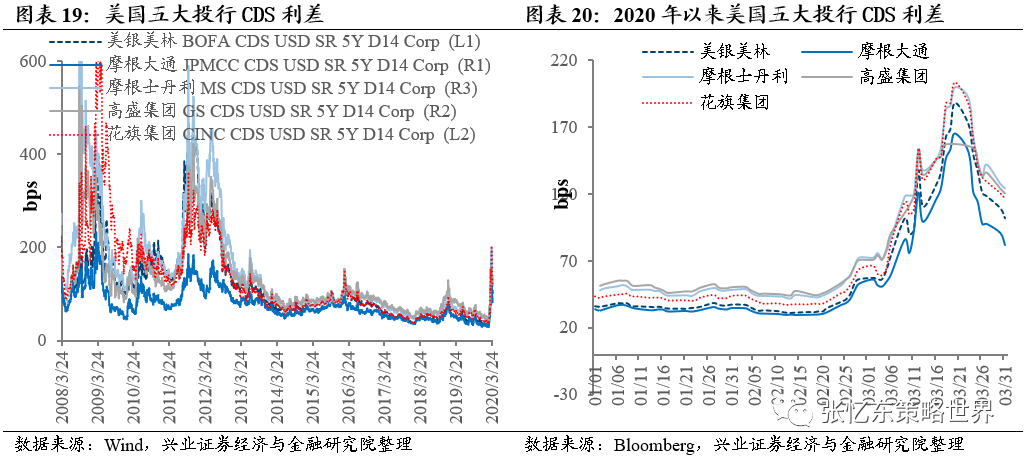

美国五大投行CDS利差收窄: 整体上,美国投行债务违约概率自3月20日不断下降。相较于3月20日,截至3月31日,美银美林CDS利差下降87bp至102.1bp,摩根大通下降84bp至81.8bp、摩根士丹利下降75bp至124.3bp、高盛集团下降37bp至120.8bp、花旗集团下降88bp至116.2bp。

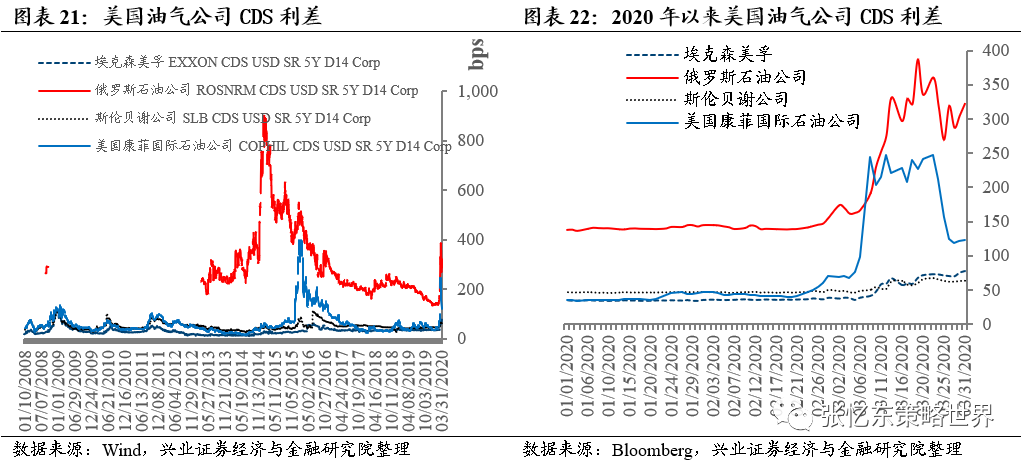

美国油气公司CDS利差上升:截至3月31日,相较于上周五,埃克森美孚上升7.8bps至78.1bps;俄罗斯石油公司上升35bps至322bps; 斯伦贝谢公司小幅上升1.29bps至63.4bps; 美国康菲上升5bps至123.8bps。

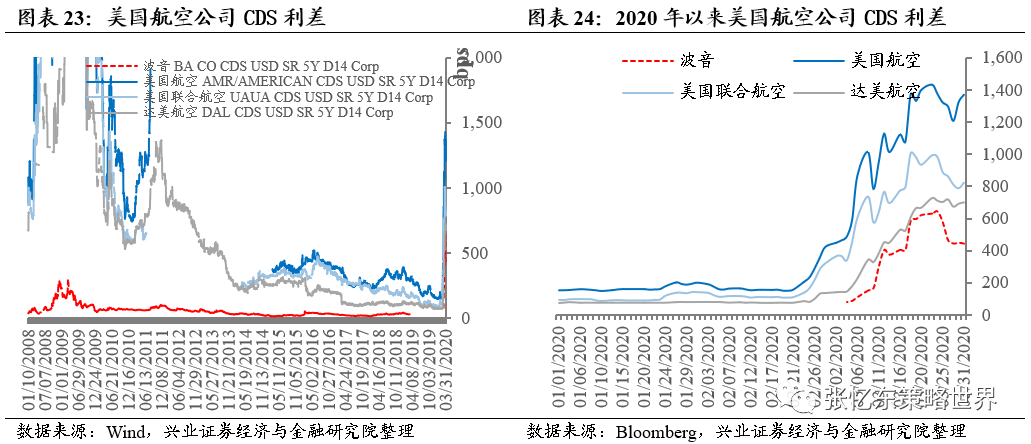

美国航空公司CDS利差:截至3月31日,除波音CDS利差小幅收窄,美国航空、美国联合航空和达美航空债务违约概率上升。相较于上周五,3月31日,波音公司下降1bps至441.5bps; 美国航空上升163.5bps至1368.5bps;达美航空上升26.4bps至701.4bps;美国联合航空上升12.2bps至822.12bps。

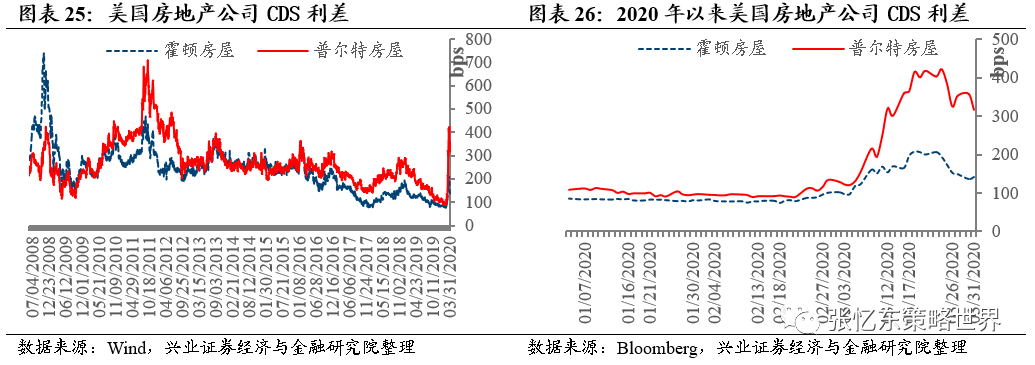

美国房地产公司CDS利差下降:截至3月31日,相较于上周五,霍顿房屋公司CDS利差下降7.5bps至141.63bps,普尔特房屋公司CDS下降36.9bps至316.75bps。

美国公共卫生事件数据:截至北京时间4月1日下午14点,美国累计确诊人数达到189633人次,当日新增人数为23244,新增人数与累计人数比为12.5%,新增人数与累计人数之比趋于平稳。

二、海外股市短期展望:美股回光返照式反弹到尾声,熊市跌途仍将继续

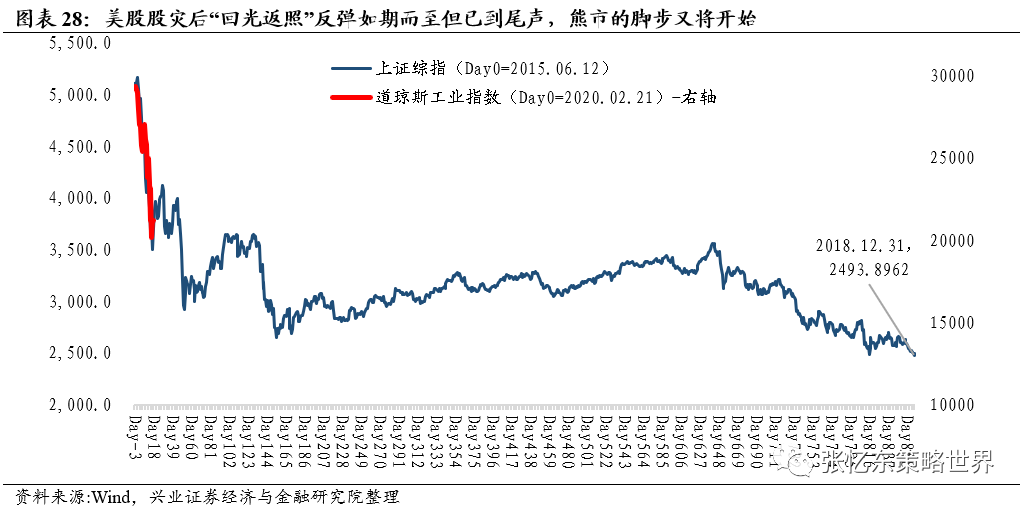

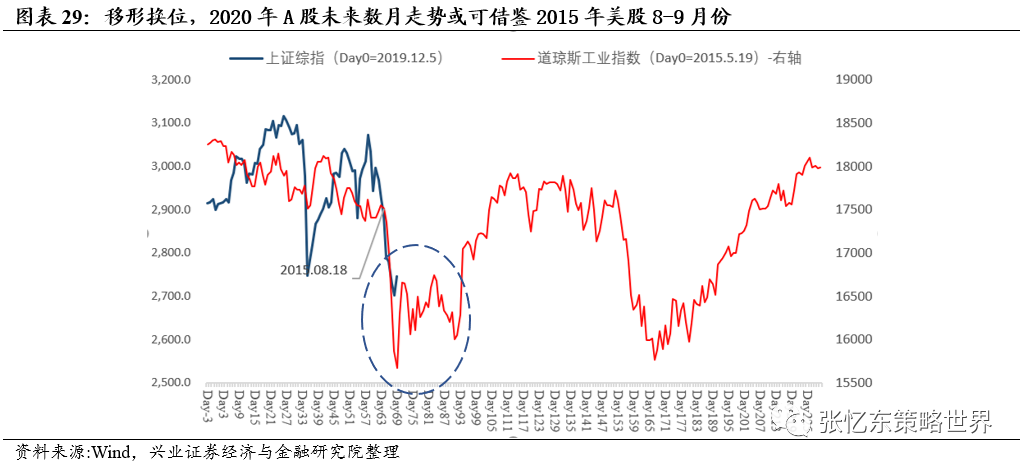

1)美股股灾之后的反弹空间基本到位。我们从3月15号开始就预判,美股杠杆牛股灾之后,大概率出现类似2015年7月A股涨幅超过20%的V型反弹。

2)择时的角度,4月份乃至未来数月全球经济凶多吉少、危机四伏,关注卫生事件对于全球主要经济体“休克式”冲击,以及欧美、新兴市场的债务风险。

3)从海外高频数据来看,经济衰退的担忧已经开始主导全球的资产定价。

风险提示:全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险

报告正文

一、截至3月31日海外危机指标速递

VIX指数有所回落,但仍在高位徘徊。本周VIX指数继续回落。截至3月31日收盘,VIX指数由上周五的收盘价65.54回落至53.54。

欧美信用利差收窄,但是仍处于相对高位。截至3月31日,相较于3月23日的最高点,巴克莱美国高收益债利差OAS下降220bp至8.8%,美国投资级债利差OAS下降121bp至2.6%,美国BBB级债利差OAS下降132bp至3.69%,巴克莱欧洲高收益债利差OAS下降123bp至7.96%。

美元流动性危机已经缓解,但是实际利率仍在高位徘徊。

LIBOR-OIS依然处于相对高位,但是反映预期的FRA-OIS利差已经开始回落,历史上,FRA-OIS对于LIBOR-OIS具有明显的领先性。2019年年底,FRA-0IS领先于LIBOR-OIS下滑;截至最新3月31日,FRA-OIS为45.8 bps已经显著低于LIBOR-OIS 的136bps,有望看到衡量银行间流动性的LIBOR-OIS的明显下降。

外汇衍生品市场显示,美元需求下降。欧元美元交叉货币互换点差近期在3月16日达到近一年以来的极低值点-82.4 bps之后大幅上行,截至3月31日,该数值已经大幅升高至43.3bps,直接显示出相对欧元,美元需求的大幅下降。

中资美元债彭博高收益债收益率下降。3月31日,中资美元高收益债收益率由3月23日的局部高点14.1%下降至12.2%。

美元指数自最高点已经小幅回落,但仍在高位徘徊,周二略有上升:3月31日,Libor3个月利率较上周五的1.45%下降至1.43%。3月31日,美元指数由上周五98略上升至99;美元兑港元汇率下跌至7.7511,处于2018年以来的低位水平。

10年期美国国债实际收益率略有上升,黄金价格震荡蓄势。相较于上周五,本周二10年期美国国债实际收益率上升5bp至-0.17%,COMEX黄金价格下跌2.5%。

欧美综合企业债CDS利差,自最高点回落,但仍高位震荡: 截至3月31日,本周欧美企业债CDS略有反弹。3月30日,欧洲企业债CDS较上周五上升7bps至562.456bps;但3月31日,该数值回落至551.6bps,低于上周五的555.2bps。3月31日,美国高收益债CDS单日上升38.8bps至656.9bps,较上周五上升33bps。

瑞信、德意志银行CDS利差上升: 3月31日,瑞信CDS利差较上周五上升8bps至133.74bps;德意志银行CDS利差较上周五上升15.5bps达507.42bps。虽然较3月18日的局部高值有所回落,但二者仍处于2017年以来的相对高位.

美国五大投行CDS利差收窄,但仍明显高于过去数年: 整体上,美国投行债务违约概率自3月20日不断下降。相较于3月20日,美银美林CDS利差下降87bp至102.1bp,摩根大通下降84bp至81.8bp、摩根士丹利下降75bp至124.3bp、高盛集团下降37bp至120.8bp、花旗集团下降88bp至116.2bp。

美国油气公司CDS利差上升: 截至3月31日,相较于上周五,在列油气公司CDS利差均有所上升。埃克森美孚利差上升7.8bps至78.1bps;俄罗斯石油公司CDS上升35bps至322bps; 斯伦贝谢公司CDS小幅上升1.29bps至63.4bps; 美国康菲CDS上升5bps至123.8bps。

美国航空公司CDS利差: 截至3月31日,除波音CDS利差小幅收窄,美国航空、美国联合航空和达美航空债务违约概率上升。相较于上周五,3月31日,波音公司下降1bps至441.5bps; 美国航空上升163.5bps至1368.5bps;达美航空上升26.4bps至701.4bps;美国联合航空上升12.2bps至822.12bps。

美国房地产公司CDS利差下降:截至3月31日,相较于上周五,霍顿房屋公司CDS利差下降7.5bps至141.63bps,普尔特房屋公司CDS下降36.9bps至316.75bps。

美国卫生事件数据:截至北京时间4月1日下午14点,美国累计确诊人数达到189633人次,当日新增人数为23244,新增人数与累计人数比为12.5%,新增人数与累计人数之比趋于平稳。

二、短期展望:美股回光返照式反弹到尾声,熊市跌途仍将继续

首先,我们判断此次美股流动性危机之后的反弹,从反弹空间看基本到位。

从3月中旬开始,我们就提醒展望美股未来走势可参考2015年A股“杠杆牛”后的股灾、反弹以及“去杠杆”下的指数熊市及结构性行情。其中,美股杠杆牛股灾之后,大概率出现类似2015年7月9号到24日A股大盘涨幅超过20%的V型反弹。(详情参考20200329《勇敢者的游戏和大智若愚者的机遇》20200325《黄金的配置良机归来,这是一个长逻辑》20200322《海外危机节奏:QE神话破灭后的股灾、反弹、衰退熊市》20200315《乍暖还寒,海外危机露峥嵘》)

事实上,3月24号开始,美股股灾后“回光返照式”反弹如期出现,最大反弹幅度超过20%, V型反转的幻觉出现。

2015年A股“杠杆牛”后的股灾及之后的反弹:上证综指(20150612-0709)下跌,从最高点的5178.19,跌到最低点3373.54点,最大跌幅34.85%;之后,上证综指(20150709-0724)反弹到4184.45点,最大反弹幅度24.04%。

随着美联储启动无上限放水权以及美国通过2万亿美元经济救助计划,标普500指数从3月23日盘中最低价2191.86点大幅反弹到3月26日盘中的最高价2637.01,最大反弹幅度高达20.3%;道指从3月23日盘中最低价18213.65点反弹至3月26日盘中最高价22595.06点,最大反弹幅度24.1%。

其次,择时的角度,4月份乃至未来数月全球经济凶多吉少、危机四伏,关注卫生事件对于全球主要经济体“休克式”冲击,以及欧美、新兴市场的债务风险。

第三,从海外高频数据来看,经济衰退的担忧已经开始主导全球的资产定价。

第四,投资策略:以长打短、防守反击——短期行情不稳定,是勇敢者的游戏;长期价值凸显,是大智若愚者的机遇。

——大类资产配置优先配置避险资产,再次强调黄金进入了长逻辑下的配置良机,短期有至少有相对收益,而中长期牛市逻辑强。

1)短期,“流动性改善而经济下行”的前景,黄金是规避经济下行的”避风港“。2)中期,一旦卫生事件导致的美国lockdown结束,随着美国信用市场的改善,美国实际利率下行,那么,黄金将是反弹“急先锋”。

3)立足2-3年的长期,黄金将在这轮全球央行大刺激但全球化受到冲击的背景下,续发挥“超主权货币属性”、避险属性、抗通胀属性的功能而持续走牛。

——股市的策略:以长打短,短期要积极防御,不要乱折腾;对于可以做到大智若愚的长钱,未来数月是战略性中国各领域的核心资产的良机。

三、风险提示

全球经济增速下行;中、美货币政策宽松不达预期;大国博弈风险。

(编辑:孟哲)