燃气销售再创历史新高,中裕燃气(03633)交出确定性的全年业绩答卷。

智通财经APP了解到,作为城市燃气特许经营权项目覆盖全国9个省份的专业燃气服务运营商,中裕燃气于2020年3月31早间发布年度业绩公告称,公司2019年天然气总销售量同比大幅增长20.3%至19.4亿立方米,创出历史新高;在战略性放缓部分燃气接驳业务后营收依旧录得81.44亿港元(单位下同),同比增6.8%,股东应占利润录得4.3亿元。

二级市场方面,中裕燃气股价于国内公共卫生事件爆发中依旧能稳定运行,但在3月9日突发原油价格大跌事件中引发的市场担忧中,公司股价跟随板块出现回调,目前公司股价已经有所企稳,而在业绩发布当日更是录得5.24%的大幅上涨,128.8万股成交量也较前一个交易日放大近1.4倍,呈现底部放量冲涨态势。

展望后市,随着销气等持续性盈利的业务规模、体量在城市燃气企业中分量逐步加重,管网市场化改革下燃企长期受益逻辑不变,以及中裕燃气市场规模持续提升来看,此次突发事件引发的股价下跌或许只是为投资者砸出了一个黄金坑位。

行情来源:智通财经

持续性业务迎来爆发

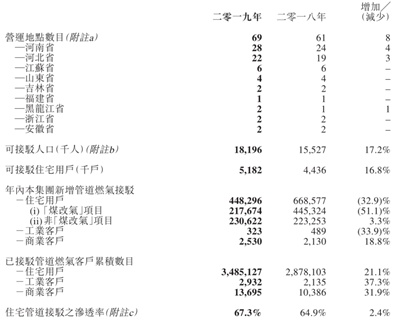

销气业务大幅增长叠加销售自主品牌燃气具及其他增值服务的爆发,中裕燃气营收规模继续向上。智通财经APP了解到,由于“煤改气”项目中的农村地区业务实行公司内部全成本核算要求,考虑农村发展的实际情况带来的后期安全维护成本,以及丘陵地区的地质条件制约,因此公司只挑选符合投资回报率的优质项目,主动放缓了长期看来不稳定且资金风险较高的部分,以维持良好的盈利能力、现金流量及应收账款水平,因此2019在燃气管道建设业务方面营收有所下滑。从数据中可以看到,燃气接驳客户当中,除去年同期增速达300%的44.5万户煤改气住宅用户有所减少外,非煤改气住宅用户和商业用户仍保持稳定的增长。

而在持续性业务方面,公司截止2019年底已经在9个省份拥有69个独家燃气项目,2019年天然气总销售量同比增长20.3%至19.4亿立方米,三年按年复合增长达25.4%。此背景下,营收占比最重的销售燃气业务实现了58.05亿元营收,同比增长19.2%。与此同时,公司自有品牌“中裕凤凰”也为增值业务带来爆发式增长,销售燃气具及其他服务营业额同比大幅增长166.3%至4.12亿元,再加上汽车加气站和液化石油气业务同样录得稳定表现。公司最终营收依旧实现6.8%同比增长至81.44亿元。

营收增长的同时,持续性业务利润空间也十分乐观。智通财经APP了解到,2019年公司住宅、工业、商业、批发客户的天然气售价分别录得7.3%、4.3%、4.6%、8%的同比增长,与此同时公司天然气平均采购成本还同比下滑0.4%。此背景下,公司销售燃气营收同比19.2%至58.05亿元的同时,分部利润达到了4.08亿元,同比增速高达37.7%;加气站业务也同样在营收小幅下滑1.5%的基础上,分部利润贡献还同比增加1.8%至2459.6万元。销售燃气具及其他服务中因壁挂炉销量大增的产品结构问题使得利润水平有变动,但是该业务分部利润1.11倍的同比增长依旧是全业务中最亮眼的。

目前中裕燃气长期增长基石已经愈发牢固,展望未来公司还将有超市场预期的表现。

公司经营长期向好

首先销气业务方面,长期利好逻辑并未被破坏。智通财经APP了解到,2019 年 12 月 9 日,作为整个燃气市场化改革十分的重要一步,国家石油天然气管网集团在北京正式成立,国家管网公司成立后,将通过价格机制梳理,降低终端用户的用能成本,加快提升燃气覆盖率,未来上下游直接对接形成市场化或准市场化模式,而中间管输则按照公用事业属性,政府核准稳定的资产回报率。目前改革进度的加快,未来上游成本端的下行将直接让利于终端用户,而城燃公司则则将会持续受益于下游需求提升。

对于中裕这样燃气销售利润水平提升的燃企而言,现阶段正是扩大市场规模的好时机。智通财经APP了解到,目前短期气价的高企正加速地方中小型燃气企业退出,即使在国家管网公司落地的初期,上游气价短期仍可能继续高企,地方中小型且缺少运营效率的城燃公司亏损会加剧,有望被加速逐出市场,这为更加规模化的、运营机制更有效益的城燃公司提供了整合资源机会。

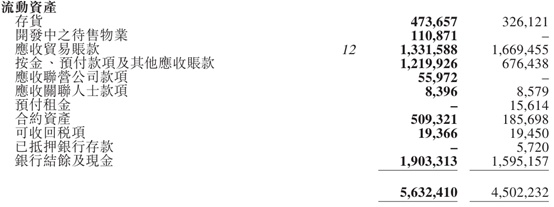

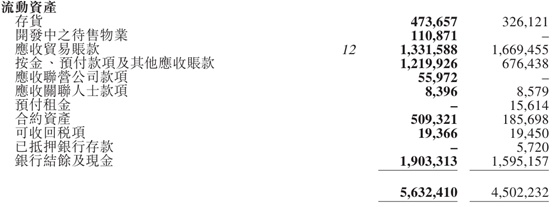

中裕燃气于2019年就以4.62亿元人民币价格,完成了对高远天然气(孟州)及高远天然气(温县)的100%股权的收购,2019年总共取得河南、河北及黑龙江的8个新燃气项目的独家特许经营权。管理层也在展望中明确表示,会持续扩大管道燃气业务的规模,深化在覆盖区域的渗透力,并专注发掘邻近燃气来源、财务状况稳健及具潜力与现有业务产生良好协同效果的并购目标,从而带来更多价值。数据显示,公司2019年末在手现金余额高达19.03亿元,同比去年的15.95亿元还要增长19.3%,足够保障未来收并购项目的扩张。

并且,公司以“中裕凤凰”品牌为主的增值业务同样能保持高速增长。智通财经APP了解到,公司2019年累计已接驳管道燃气客户数中,住宅用户同比提升21.1%至348.5万户,工业用户同比提升37.3%至2932户,商业用户同比提升31.9%至1.37万户,公司以“中裕凤凰”品牌为主的销售燃气具、壁挂炉、净水器等家电及保险服务,拥有十分可观的市场潜力可挖掘,并且该增值服务还将提升客户黏性,反哺天然气销售业务的增长。公司也在财报中明确表示,2019年已经投放了不少额外资源,透过扩大产品组合及提高品牌知名度,巩固其零售品牌,2020年依旧值得期待。

此外,在工商业市场方面,公司还根据客户(尤其是高能源消耗的工业用户)多样化的能源需求,加快发展智慧能源及分布式能源业务,公司也在本2019财年度已经签订了不少新项目,并已完成电动车充电桩在内的若干分布式能源项目建设,智慧能源及分布式能源业务不仅为公司带来新的业绩增量,还将进一步丰富公司综合能源服务的业务模式。

综上而言,持续业务迎来爆发式增长的中裕燃气,目前正处于业务规模、利润水平双重提振的阶段,长期经营将会持续向好,此时的中裕燃气出现底部放量冲涨并不在意料之外。