进入千亿房企梯队之后,融信中国(03301)发布了2019年的全年财报,这张财报全面阐释了融信中国上市四年来的全新蝶变。

首先我们用一张数据图来说明。

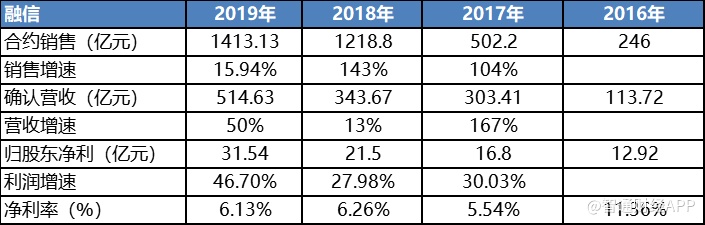

在上述图中,智通财经APP梳理了一个融信中国过往四年发展脉落,即:2016年上市后进入爆发成长阶段,2017年、2018年均实现翻倍增长,2019年开始降速提质,在合约销售落袋于20%以内区间背景下,确认营收和利润增速均大幅增长,其中后者创下四年来的历史新高。

与此相对应的是,融信中国实现安全上岸、平安降落,净负债率由105%下降至70%的安全区,现金短债比1.83倍,将债务违约、资金链断裂的隐患直接放置历史的垃圾堆里。

在投资人回报方面,融信中国2019年度派息由2018年的每股0.35港元提升至每股0.60港元,分红率30%,按周五收盘股价7.55港元,股息率7.95%。管理层更进一步表示,未来希望放松30%的分红限制,进一步提高分红。

放置到2020年的业绩展望上,截至2019年末,融信中国已售未结转750亿,毛利率20-25%之间。根据规划,公司计算将2019年销售回款的30-50%用来拿地,当然不排除地价较低时突破比例限制,但总体更加注重利润率和IRR。

如此策略,放到2016-2018年,这不是融信中国。

合约销售高于全国增速

在“住房不炒”的政策环境下,房企增速普遍放缓,2019年全国商品房销售额同比仅增6.5%,销售面积持平。同年,融信中国的合约销售额定格在1413.17亿元,逆市下完成年初定下的目标,同比增长15.94%,反映了在行业集中度加速提升的背景下,规模房企的增速高于行业。

年内,融信合约建筑面积约655万平方米,同比增长约16.4%,平均合约售价为每平方米21583元,与2018年基本持平。

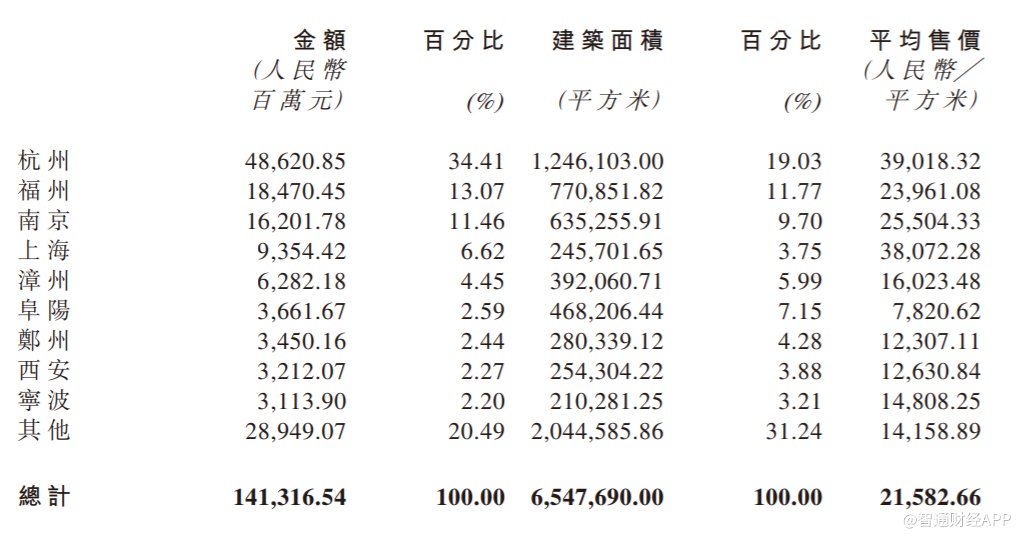

按区域划分,融信2019年销售额依然集中在长三角地区,占比71%,其次是海西地区,占比20%,西北地区、中部地区、成渝分别占比3%、3%和2%。

从单个城市的销售情况看,2019年融信在杭州、福州、南京三个城市的销售占比最大,销售额分别为486.2亿元、184.7亿元和162.0亿元,占比分别为34.4%、13.1%和11.5%,同比增速分别为22.7%、55.2%、102.5%。其中,杭州合约面积同比上升,平均销售有所下降,福州的销售呈现量价齐升,成为融信的房子最“热销”的城市。

2019年新增的主要城市包括漳州、郑州和宁波等,其中漳州的贡献相对较大,销售额62.8亿元,占比4.5%,仅次于上海。

营收增速加快,盈利能力提升

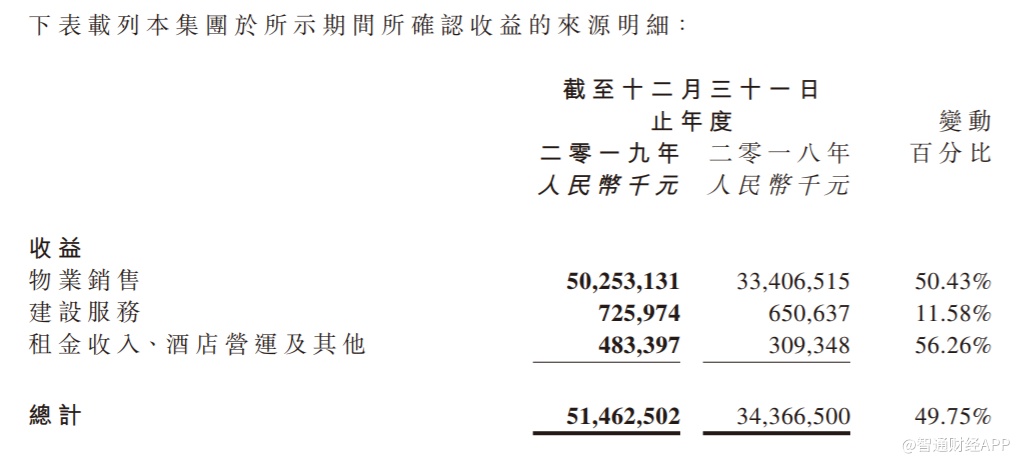

融信过去几年高增长的合约销售陆续确认收入,反映在2019年财报上是营收增长势头强劲。财报显示,2019年公司实现收益约514.63亿元,同比增加49.75%,远高于2018年的13.27%。其中,占比最大的物业销售所确认的收入为502.53亿元,同比增加50.43%,而2018年仅为12.9%,增长主要由已确认建筑面积大幅增长所推动。

2019年,融信已交付物业的已确认建筑面积为413.55万平方米,同比增加约79.63%。按地区划分,杭州、福州、阜阳等城市的确认收入同比增长较明显,福州确认的建筑面积增幅最大。

随着房地产调控正向常态化乃至长效机制迈进,行业的高增长不再,房企在稳增长与防风险之间寻求平衡。过去一年,融信提出“降速提质”的战略目标后,明显放缓了规模增长步伐,转而追求质的提升,因此可以看到融信的盈利能力增强。

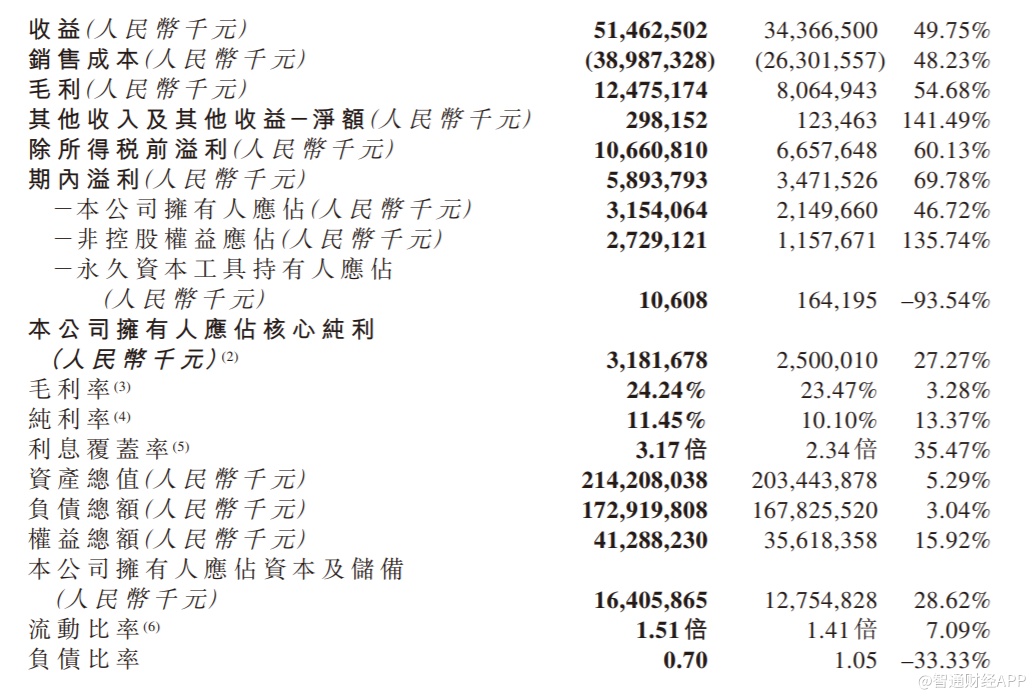

财报显示,融信毛利率为24.24%,同比微升0.77个百分点;剔除并购项目产生的影响后为28%;年内溢利58.94亿元,同比增加69.8%;公司拥有人应占溢利31.54亿元,同比增加46.7%。

据了解,毛利率增长主要是由于与2018年相比,2019年交付不同的物业组合。此外,受益于三项费率的改善,纯利率由10.1%升至11.45%。在房地产调控持续严厉的大背景下,融信的盈利能力提升显得尤为难得。

资本结构优化,负债率进一步下降

从2018年年初提出降杠杆的目标以来,融信的资本结构持续得到优化。

首先是净负债率稳步下降。智通财经APP获悉,2018年,融信净负债率同比下降54个百分点,2019年融信下降35个百分点,目前已经达到70%的水平,顺利实现目标。融信高级副总裁曾飞燕在业绩会上表示,未来三年内,公司依然采取稳健的财务政策,进行有质量地发展,2020年的净负债率目标为70%-90%。

其他指标也在改善。在以现金流为导向的运营目标下,融信2019年年底在手现金及银行余额343.09亿元,同比增长37.26%,现金短债比为1.83倍,较2018年同期增长0.82倍,利息覆盖率从2018年的2.34倍升至3.17倍,流动比率由1.41倍升至1.51倍,反映公司短期偿债压力较小,流动性充裕,抗风险能力较过去明显增强。在流动性改善情况下,融信开始回馈股东,2019年加大派息力度,每股派息同比增长64%至0.6元,分红率达到29%。

在房地产行业迎来偿债高峰期之际,融信通过借新还旧、提前赎回等方式优化债务结构,适度延长债务年限,降低融资成本。2019年4月,融信曾成功发行3.5年期、票息8.75%的优先票据,是历来发行年期最长、利率最低的美元债。根据公告显示,最新一笔美元债是2019年12月3日发行的2023年到期3.24亿美元优先票据,年利率为8.1%。

凭借稳健的基本面,借助多元化的融资渠道,再加上穆迪、标普等信用评级机构的背书,融信的融资成本逐年下降。财报显示,2019年末,融信尚未偿还借款的加权平均利率约为6.85%,同比下降0.24个百分点。

审慎拿地,土储81%集中一二线城市

拿地方面,2019年由于地价偏高,融信保持审慎的态度,拿地金额占回款金额的32%左右。不过也还是通过招拍挂和一二级联动的方式,低价备了不少优质“粮草”。

据智通财经APP了解,融信中国2019年新增土地项目46个,新增土地储备约730万平方米,权益代价约163亿元。

融信的拿地成本较低,主要源于两方面原因:第一,公司秉持轻资产合作发展策略,部分地块为与万科、保利、绿地等一线开发商合作取得,并联合开发,以增加资金使用效率。据悉,2019年融信新增项目权益占比低于同规模房企水平。其次,融信的一二级联动做得比较出色,2019年新增土储中有177万平方米来自一二级联动,占比约1/4。随着郑州及太原的低成本项目地块陆续进入收成期,利润释放将在未来的财报中体现。

区域布局上,融信深化“1+N”的战略布局,深耕长三角、海峡西岸、长中游、中原、成渝、大湾区、京津冀、山东半岛、西北这九大城市群。其中,长三角区域显然还是重中之重,2019年新增土储中有47.8%位于长三角,其次是中原、海西和成渝等区域,占比分别为27.4%、9.7%和4.5%。

截至2019年12月31日,融信中国在全国44个城市共有200个项目,总土储约2700万平方米,其中约81%位于一二线城市,土地储备的每平方米平均成本为6897元。融信执行董事兼总裁余丽娟表示,融信目前的土储可满足未来三年内的平稳增长。

据融信管理层透露,今年拿地金额预计占销售回款的30%-50%。整体而言,步入后千亿时代,融信在财务和土储方面都做好了高质量增长的充足准备。