3月31日晚间,协鑫新能源(00451)发布了2019年年报,这有可能是其过去三年间最重要的一张财报。

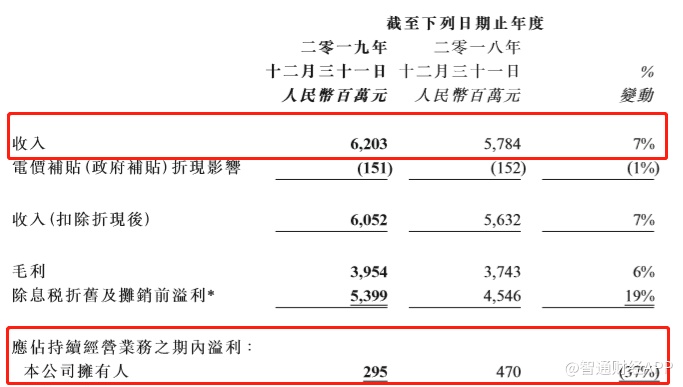

如果仅从财报上来看,数据并不如何漂亮:截止2019年12月31日,协鑫新能源总营业额为60.5亿元,同比增长7%;毛利为39.54亿元,同增6%;归属母公司净利润2.95亿元,同比减少37%。

但事实上,营收收利润减的另一面,隐藏有另一个魔鬼细节:在过去一年中,协鑫新能源的光伏电站已过了三年所得税免税期,使得增加1.78亿元的所得税开支。如若加上此项,加之股息预估税支出,协鑫新能源的净利润亦可有11.7%左右的涨幅。

更重要的是,在这张成绩单的另一面,是协鑫新能源过去一年中令人瞩目的降负债工作:全年减少94.3亿元的负债,整体债务规模直降2个百分点。

倘是再从2020年卖给央企华能集团近294兆瓦的光伏电站容量,且未来将有更多光伏电站出让与华能,使得协鑫新能源安全降落、平安上岸,身上的负债炸弹一年间解除,由此完成从一个重资产的光伏电站开发商向轻资产的光伏电站运营服务商的转型。

政策层面上,第八批光伏补贴名录将在4月底审核完成,此次协鑫新能源将有2GW电站进入补贴目录,每年实收补贴约为15亿元。在国家加大针对民企清理欠费工作的大背景下,协鑫新能源过往补贴将会加快发放,从而经营现金流将转正,电站将成为现金奶牛。

伴随着光伏电站补贴期于2020年结束,2021年中国光伏将迎来平价上网时代,光伏新一个发展的黄金十年已然展开。

故此,这才是协鑫新能源未来的机会,亦将刷新市场对公司的重新认知,即市值不应该止于3月31日的20.6亿港元。

一张财报的秘密

细究协鑫新能源的财报,其实有诸多的财务亮点。

以营收为例,60.5亿元的营收,虽然仅增长7%,但却建立在主营业务光伏电站装机容量减少的基础之上。

数据显示,2019年协鑫新能源总装机容量为7,145兆瓦,相较于2018年的7,309兆瓦少了164兆瓦,但与之相比,发售电量却同比增长了6%,即由2018年的7,611百万千瓦时上升至2019约8,762百万千瓦时。

在光伏电站装机规模减少的前提下,发电量却同比增长了12%,显示协鑫新能源日益增强的光伏电站管理能力。而6%的发电量涨幅,亦高于2019年全社会4.5%的增长。

在利润方面,数据上协鑫新能源虽然利润同比减少37%,但却由于所得税免税期到期而增加所致。

根据协鑫新能源的解释,其所得税开支2018年的700万元增加至2019年的1.78亿元,主要是由于多个光伏电站已过了国内所得税三年免税期。且协鑫新能源为此计提4900万元的股息预扣税拨备款,而这一项在2018年为零。

此两项合加,直接蚕食协鑫新能源2.27亿元的净利润,使之成为利润大减的要因。同时,因为融资利润的增加,即从2018年6.5%的平均借款利率增加至2019年的7.4%,由此使得协鑫新能源融资成本由22.77亿元,增加27%至28.82亿元,增加了6亿元的利息,再一步将利润抽走。

好处在于,伴随着电站的出站及债权的转移,协鑫新能源2020年的利息支出将大幅减少,而所得税支出同样以常规开式进入2020年的会计账目里。

毛利率的数据,可为此作为佐证。财报显示,协鑫新能源2019年毛利率为65.3%,与2018年的66.5%差异不大。

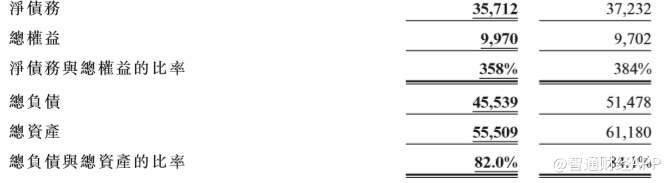

值得注意的是,协鑫新能源在2019年最大的成绩,是将负债比例大幅度降低。

数据显示,2019年其总共与中广核新能源等企业进行四项交易,完成资产出售共约1.6吉瓦,收回现金合共约26.5亿元(经扣除交易成本),加上项目相关的债务终止合并入账,总计减少债务规模94.3亿元。

有赖于此,在该会计年度里,协鑫新能源负债率较去年同期下跌约2%至约82%,流动资金状况随着收回出售光伏电站项目款项而获得改善。

同时,协鑫新能源为大部分已出售的光伏电站项目提供运营及维护服务,为其公司的代运维业务新增约1.4G瓦的光伏电站项目,每年持续收取稳定的管理费用,增加收入来源。而收于收购方为国企,后者利用融资利息低的优势,替换此前较高利率的光伏电站债务,从而提升了收购项目收益率。

与华能的交易是最大亮点

2020年1月20日,伴随保利协鑫(03800)和协鑫新能源的一纸公告,为两者与华能集团的电站交易划上了一个暂时的句号。

根据双方的公告,协鑫新能源将向华能一号基金、华能二号基金出售7座光伏电站,总装机容量294MW,出售资产包括目前公司的所有股份、股东贷款,交易金额为10.0013亿元。

资料显示,华能一号基金的注册资本为人民币60亿元,华能二号基金的注册资本为人民币40亿元,华能一号、二号基金背后的实控人均为中国华能集团。

根据财报显示,此次交易的现金所得款项净额(扣除估计税项及交易成本)(包括代价、总未清偿结余及应付股息)预计为约人民币10.8亿元。同时,交易完成后,约15.8亿元的负债将不用再并表,再使得协鑫新能源资产负债率预期较2018年财报数据有一定的降幅。

根据智通财经APP的计算,此笔交易再将协鑫新能源的负债率,在2019年的基础上,再减少约2个百分点。

更为重要的是,财报同时竟未,本次交易将于2020年上半年完成,“协鑫新能源及中国华能集团将进一步探索其他合作机会,以及积极推进其他批次之出售事项,双方计划在不久之将来能达成及落实签署更多出售光伏电站事宜之协议”。

这也从侧面证实,双方未来更大规划的电站交易计划,已经摆在了谈判桌上,现在只剩下交易筹码和时间问题,只是未知最终达成的规模。

中国华能为中国五大发电集团之一,协鑫新能源为全球第二大的光伏电站开发与运营商,两者的强强联合,借助战略合作方于融资等方面具备的资源优势互补,有助于加快引进资本,提升项目收益,为迎接未来光伏发电平价上网的庞大机遇奠下扎实的基础。

最大的看点在于2020年

考虑到与华能更多的合作,协鑫新能源在2020年的资产负债率将进一步下降。

一位上海新能源企业高管对智通财经APP表示,考虑到协鑫新能源的电站资源较为优质,加之华能集团有做大新能源的规划,不排除未来协鑫能源与华能集团的光伏电站交易,“或高达数个GW级”。

考虑于此,如果以GW级计算,倘是超过2GW,则协鑫新能源为此将可减少超过100亿的财务成本。

更多的利好是,第八批光伏补贴目录的第一批将在4月30日之前完成审核工作。预计今年年底之前将完成所有光伏电站的审核工作,彻底解决历史遗留问题,为以后新能源的快速发展扫清障碍。

协鑫新能源此次第一阶段纳入的光伏电站规模大约在2GW以上,参照之前的补贴实收规模,每年实收补贴大约在15亿左右,这将一举扭转现金流亏损的状态。

光伏电站纳入补贴目录后,银行贷款利率会显著低于未纳入目录的电站,由此将直接减少协鑫新能源的利息支出。同时,因应华能的合作和目前美元债成本的走低,协鑫新能源将可以发债,以低息债降低目前的高息债,再减少部分财务成本,这部分亦可有数亿元。

出售电站入帐现金流,债务转换减轻利息支出,一加一减之间,即可增加协鑫新能源的净利润。

从光伏行业发展来看,2020年是光伏补贴的最后一年,从2021年开始将进入完全平价时代,现有有补贴的光伏电站就会成为优质资产、稀缺资产。而在没有补贴的前提下,随着组件价格的持续走低,平价上网时代来临,光伏将迎来新的爆发期。

截图来源:同花顺

从资本市场来看,虽然市值在过去一年间腰斩,但市场主要忧心其债务问题,但市场活跃度仍在,目前协鑫新能源的日均交易量仍在300-2000万港元之间;从技术图表来看,其走势已呈现一个底背离姿态。

现今,协鑫新能源2020年面临着新的估值转变:去掉债务包袱,重装上阵。