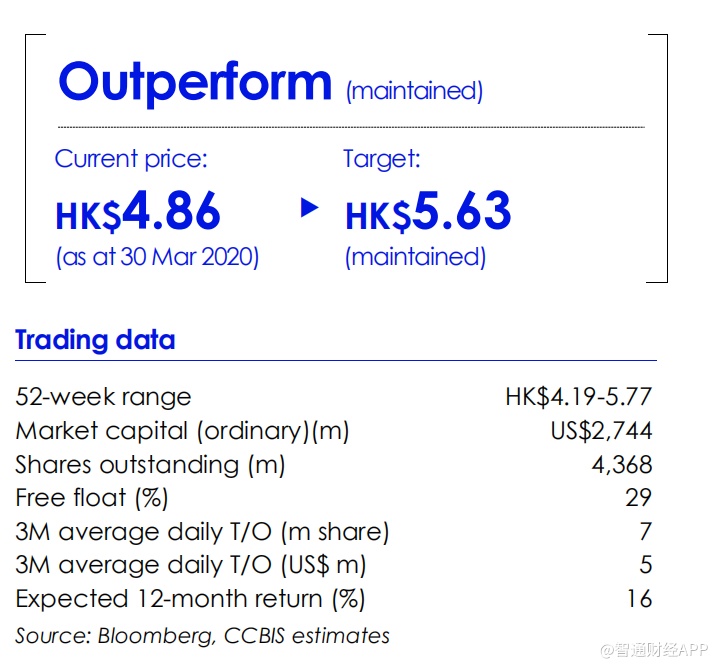

智通财经APP获悉,建银国际3月30日发表报告称,正荣地产(06158)财务显著改善,运营水平继续提升,预计新增土储的利润率将改善现有土储的较低利润率,给予公司“跑赢大盘”评级,目标价为5.6港元。

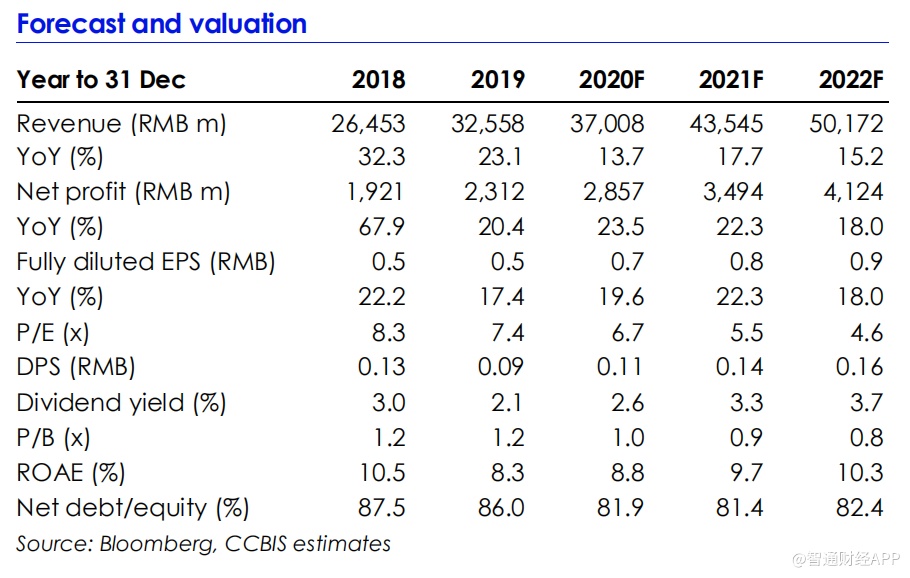

建银国际表示,正荣地产2019年内股息0.1港元,派息率下降10个百分点至17%。核心利润增长20%至人民币23亿元,较预期低,这是由于下降的毛利率所致。毛利率由于去库存的较低平均售价下降了3个百分点至20%。联合营项目的利润转正,贡献核心利润的23%。正荣地产设定了销售目标人民币1400元,同比增长7%或按照权益销售额同比增长15%(55%的权益比,而2019年约51%)。2020的可售资料达人民币2500亿元,意味着约64%的去化率。正荣地产补充了560万平方米的土地储备,并大幅提高权益比至73%,而2018年为33%。

自2018年上市以来,正荣地产的基本面稳步改善。建银国际认为,市场应该上调正荣地产的股票评级。2019年正荣地产的净负债率,包含永续资本证券和资产支持证券,改善了19个百分点至95%。2019年末的现金对短债比为1.8倍,短债占总借贷比率为34%,而2018年末的短债占总借贷比率为51%。正荣地产的财务结构也得到了改善,于2019年末,信托占总债比例从2018年末的36%下降至20%,主要是用年期更长成本更低的债券和银团贷款进行了替换,因此令正荣的平均融资成本在2019年下降0.3个百分点至7.5%。

建银国际称,自上市以来正荣地产整体运营稳步提升。该机构预计管理层更加重视公司运营的提升,这样可以令公司2020年的销售权益比提升至55%,2019年为51%,且可以让毛利重返22%。建银国际将2020 F / 2021F核心利润预测下调了25%/33%,反映了较慢的收入确认及降低的毛利率。基于估算的每股资产净值折让约55%,预计新增土储的利润率将改善现有土储的较低利润率,该机构给予正荣地产的目标价为5.6港元,并表示跑赢大盘的主要风险包括经济进一步放缓以及可能过于激进的土地储备策略。