本文来自微信公众号“非银观点”,作者:童成墩。

核心观点

车险改革成效显著,承保盈利能力大幅改善;股息大幅增长,现金回报具有长期吸引力,维持“买入”评级。

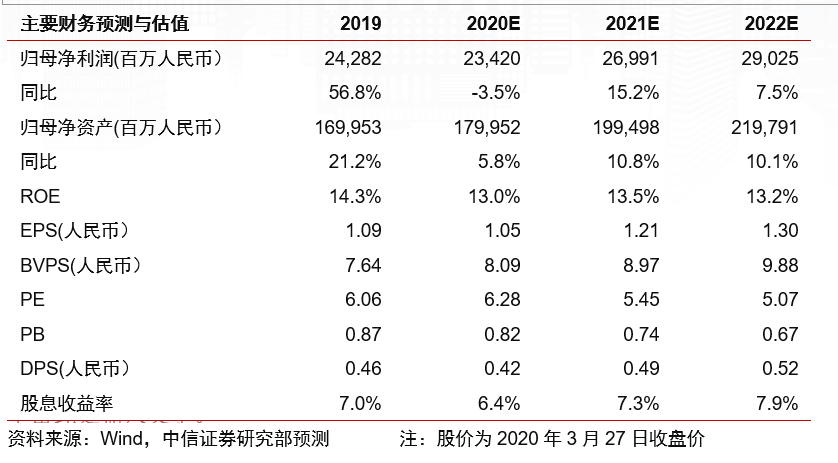

派息比例提升至42.2%,股息收益率达7.0%,彰显公司现金回报能力。中国财险(02328)2019年实现归母净利润242.8亿元,同比增长56.8%;受损于信用险、农险承保业务,盈利增长有所低于预期。公司ROE为15.6%,同比提高4.3个百分点。公司建议每股派息为0.461元,同比增长69.5%,分红比例为42.2%。按最新股价计算,公司股息收益率为7.0%。公司资本相当充足,我们预计公司未来有望保持较高的分红比例,未来长期持股将持续分享较高的现金回报。

车险严监管+公司深化改革,承保盈利能力大幅改善。公司2019年车险承保利润率为3.3%,同比提高1.7个百分点;承保利润达82亿元,同比增长111%。其中2019年上半年承保利润率为1.9%,下半年进一步上升至4.6%。除了银保监会推动严监管、带来盈利改善以外,公司深化车险改革,多方面取得实质成效。具体看:推动客户线上化,家自车线上化率达59.5%,提高43.6个百分点;农网带动车险保费343亿元,同比增长14.3%;车险直销直控渠道占比69.3%,同比提高5.1个百分点;续保保费同比增长26.3%;人保寿险和人保健康交叉销售人保财险保费规模35亿元,同比增长29%。公司以上多方面挖掘潜力,降低渠道成本,提升客户粘性,贡献客户价值,确保公司在车险存量市场中保持领先优势。

非车险保持高增长,但承保盈利能力仍有挑战。公司2019年非车险保费同比增长31.1%,占比达39.3%。其中意外及健康险同比增长42.5%、责任险同比增长25.4%、信用保证险同比增长96.7%、农险同比增长15.2%、企业财产险同比增长13.1%。从盈利能力看,非车险除了责任险和货运险实现承保盈利以外,其他险种均承保亏损。承保亏损最严重的是信用保证险,全年承保亏损28.8亿元,承保利润率为-21.7%,亟需进行相应调整和管控。

风险提示:股市大跌、利率中长期下行、车险综合改革。

投资建议:估值安全+防御属性+7%股息率。目前公司2020年PB为0.82倍,对应未来三年平均13-14%左右ROE水平,维持公司“买入”评级。我们根据2019年财报数据,考虑非车险承保亏损和2020年股市波动影响,预计2020-22年EPS分别为1.05/1.21/1.30元(变化幅度分别为-3.6%/+2.1%/+0.7%)。

(编辑:张金亮)