本周二,中国最大的餐饮上市公司—百胜中国(YUMC.US)以每股24.51美元在纽交所正式挂牌交易。由于公司旗下拥有肯德基,必胜客,塔可钟,小肥羊,东方既白等知名品牌,因此上市当日吸引了众多投资者目光。纽交所也首次破例在上海进行远程敲钟仪式,可见其重视程度。同时正式宣告百胜中国从母公司百胜集团中独立出来,并引入胡祖六掌舵的春华资本和马云旗下的蚂蚁金服作为战略投资者,总投资金额为4.6亿美元,约占百胜中国5%的股份。百胜中国首席执行官潘伟奇强调,相比资金,更看重的是这两家投资者对中国市场的强大洞察力以及在移动数字端上的支持。略显尴尬的是,如此财大气粗的表现和声势浩大的上市仪式,却难掩百胜中国近几年来业绩快速下滑的事实。而在公司业绩不佳之际被母公司百胜集团剥离出来单独上市,此举更加耐人寻味。

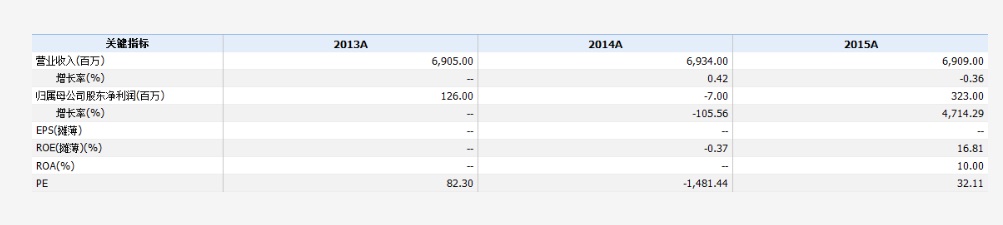

根据百胜财报中披露,百胜中国自2013年起增长便陷入停滞,并于2015年开始以0.4%的幅度下跌。而利润方面在2013年百胜中国的营业利润下滑23%。其中占百胜利润贡献过半的肯德基下滑尤为明显。虽然在2015年有所恢复,但总体利润情况仍然大不如前。

虽然百胜中国目前依然是百胜集团最大的利润来源,但近年来业绩的快速下滑可能引发百胜集团对中国市场的担忧,此时将百胜中国拆分出来可以减轻整个集团公司业绩上受中国市场波动的影响。因此百胜中国的上市究竟是不是仅为解除母公司身上这颗“定时炸弹”值得深究。

而香港作为一个生活节奏较快的城市自然也少不了快餐业的市场,其中也不乏多家快餐类上市公司,这里就百胜集团的一大竞争对手——大家乐集团(00341)与百胜中国做个对比:

大家乐集团(00341)是香港餐饮龙头企业,市占率排名第二,仅次于尚未上市的美心。公司主要收入来源于中式快餐,旗下品牌“大家乐”目前在香港市场的门店数量已经高达282家,趋于饱和。每年增速仅2%-3%。因此未来内地市场中华南地区将成为公司的主战场,而目前大家乐在广东地区已有102家门店。大家乐相比于百胜中国的优势在于公司主打中式快餐,在现阶段快餐业迎来消费升级的新风口之时,消费者对于健康食品的要求日益变高,像昔日以吃洋快餐为潮流的日子不复存在。

加上肯德基曾经多次深陷于各类食品安全问题,使其常年被贴上“垃圾食品”的标签。在市场占有率上逐年下滑,从这点上来看中式快餐的发展前景或将优于传统的洋快餐。

在定价方面,大家乐在香港市场主要针对中低端人群,适应一般收入群众。而在内地市场稍稍上调大家乐价格,主要针对中高端白领阶层,内地门店的人均消费水平在30-35元人民币左右,与肯德基相仿,因此在定价上大家乐并无明显优势。

从业绩方面来看,由于受到中国内地餐营业增长持续放缓,消费开支下行的影响,大家乐今年利润有所下滑,但营业额依然保持缓慢上升。大家乐在年报中表示公司已经关闭了内地市场部分表现逊色的店铺,接下来将会调整开店步伐,对于公司早前定下的在中国内地每年新增20家的计划可能会有所削减。稳步扩张将成为公司未来5年的主要策略。

相较于大家乐的稳步扩张,“不差钱”的百胜中国则显得更为激进,百胜上市时曾宣称未来门店将扩增至3倍以上,在目前国内快餐业趋于饱和的背景下这个数字听起来绝不是一个能轻松完成的任务,特别是在百胜表示未来将继续侧重于直营方式而不是特许经营方式,这无疑更加大了此项任务的难度。

此外在当下外卖市场发展正热的环境下,许多本土快餐借助O2O的经营模式迅速崛起,对于快餐门店的需求日益降低。百胜管理层大刀阔斧新增门店的决策未必能得到投资者的认可。说起百胜的管理层,在百胜还未上市之前就不断出现过一些决策上的失误,早前《华尔街日报》就曾报道,百胜管理层在2015年第三季度结束后公开表示在中国市场上的决策失误,此举可能与百胜中国旗下的小肥羊和东方既白近几年来糟糕的业绩表现有关,小肥羊在2009年被百胜以4.9亿港币收购,短短几年之内小肥羊的门店已从顶峰时的700多家门店下降到200家左右,东方既白亦是如此。

拿大家乐与百胜中国对比,大家乐在增长空间、消费者粘性和消费者需求度上都具有一定优势。

从门店数量上相比大家乐入驻中国内地的时间较晚,门店数量远少于百胜中国。而香港市场对于大家乐而言已经基本饱和,内地市场的拓展将成为大家乐未来的主要增长点,目前大家乐在内地的门店主要集中在广东省,今年关闭部分经营不善的门店也为公司减负不少,未来是否能继续在内地市场攻城拔寨,将成为大家乐发展的关键。

从产品上来看两者具有一定的差异化,虽然百胜中国具有较强的品牌基础,但对于专注中式快餐的大家乐而言消费群体并不与肯德基完全重合,因此大家乐依旧能维持较高的客户跟随度,市场占有率并不会被百胜大规模扩张门店所稀释。反观百胜由于未能迎合消费者健康饮食的需求,国内市场份额不断遭到侵蚀,虽然肯德基也陆续推出过一些健康画风的粥,中式快餐,沙拉等产品线,但消费者心中根深蒂固的形象并不是短时间能发生改变的。经营策略上大家乐相对于百胜则更加的稳健,在传统快餐业寒冬之际适当缓和扩张步伐有助于公司业绩稳定发挥。百胜定下门店翻3倍的“小目标”可能会进一步加剧公司利润上的波动,成为公司的包袱。产品定价和公司估值方面这两家较为接近,目前两家的PE都在30倍左右。

当然百胜能否充分利用此次引进的两大战略股东同样值得关注,蚂蚁金服入股后是否能为百胜在消费大数据和移动端支付提供更多的支持,可能成为百胜在未来打一场漂亮翻身仗的关键。在中国经济放缓,传统快餐业份额被外卖不断吞噬的环境下,大家乐和百胜中国都将面临较大的挑战,想要从竞争激烈的餐饮业中脱颖而还是要看谁能率先探索到消费者的需求,适应内地的消费群体。(文/杨扬)