本文源自微信公众号“国信金融研究”。

事件

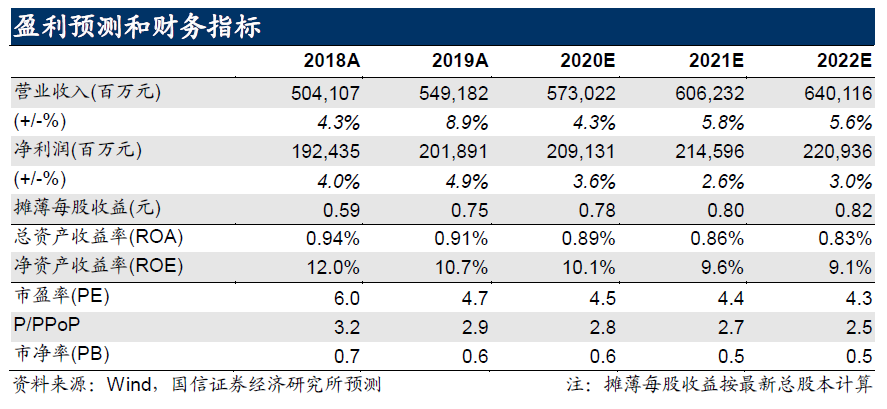

中国银行(03988)披露2019年报。公司2019年实现归母净利润1874亿元,同比增长4.06%。

点评

ROE持续小幅下降

公司全年加权平均ROE11.45%,同比下降0.61个百分点,ROA0.92%,同比下降0.02个百分点。杜邦分析来看,主要是息差同比收窄拖累,其他非息收入和资产减值损失形成正贡献。2019年公司其他非息收入同比增长49%,主要是受市场价格变化影响,外汇衍生交易收益同比大幅增加。

净息差同比下降,环比小幅提升

公司披露的2019年净息差为1.84%,同比下降6bps,较上半年提升1bp。全年息差同比下降主要受存款成本提升了15bps的拖累,资产端公司积极调整结构,贷款收益率全年上行4bps,带来生息资产小幅上行1bp。上半年和下半年公司面临的经营环境发生了较大变化,上半年存款成本和贷款收益率同时上行,但下半年受LPR改革影响,中行贷款收益率下降了5bps,在此压力下公司加大揽存力度,存款成本下降了3bps,同时受益于同业负债下降,公司计息负债成本率较年中下降了5bps,带动下半年息差提升1bp。我们认为2020年公司面临LPR改革和美联储降息等冲击,净息差仍面临下行压力。

资产质量延续改善趋势

2019年末公司不良率1.37%,环比持平,同比下降5bps。关注类贷款和逾期贷款实现双降,关注率和逾期率较年中分别下降51bps和17bps。2019年公司年化实际不良生成率0.79%,同比下降bps,较上半年提升13bps,主要是公司下半年不良认定进一步趋严,期末“不良/逾期90+”达179%,较年中大幅提升43个百分点。2019年公司信贷成本小幅下降,期末不良覆盖率为183%,环比持平。

投资建议

公司整体表现符合预期,我们维持其 “买入”评级。

风险提示

宏观经济形势持续走弱可能对银行资产质量产生不利影响。

(编辑:宇硕)