3月27日晚间,中国有赞(08083)发布了截至2019年年度业绩公告,围绕着这份公告,仅仅在雪球上,支持者和质疑者吵成一片。

根据公告显示,中国有赞2019年的总营收为11.71亿元(人民币,下同),同比增长99.7%,但归母净亏损为5.92亿元,同比增长37.2%。

在支持者看来,作为中国有赞一直强调的商品交易总额(GMV)指标,这个数据得到强劲的验证,且在2020年仍有极大可能维持较高增速:2019年645亿元的数据,相较于2018年的330亿GMV规模,同比大幅提升95%。

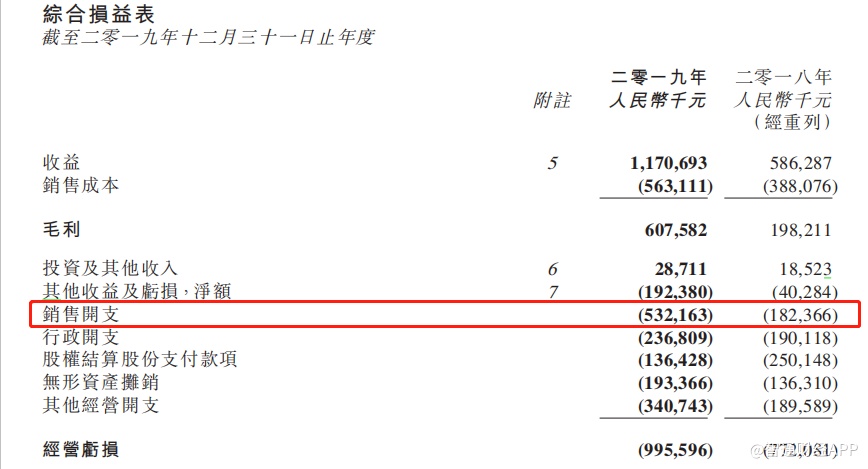

但反对者则认为,GMV的增长,并未带来所对应的收入即交易费收入的正相关增长,且客户流失率高企,亏损扩大:2019年中国有赞归属于公司拥有人应占亏损为5.92亿元,同比增长37.2%;经营亏损为9.96亿元,相较2018年的7.72亿元增长29.0%。

此外,考虑到中国有赞的亏损持续扩大,经营现金流大幅流出,会计机构已提示了风险,审计师称对持续经营无法发表意见。

事实上,SaaS 行业里,到底哪些指标最为关键,无论是业内、国内外多家投行多有统一的标准。根据智通财经APP的总结,CAC(用户获取成本)、LTV(客户终身价值)以及流失率这三个指标最为关键。以此三个指标作为标准,更能有效地判断 SaaS 公司的健康状况以及产品的真实价值。

作为中国SaaS行业领先者之一,中国有赞成为未来转板香港主板的热门股之一。但现在,于转板之前,在判断SaaS 公司优秀与否的三个重要指标上,中国有赞必须证明自己。

GMV数据一直亮眼

中国有赞是一家电商SaaS 企业,主要是为商户提供微店铺和移动零售解决方案。

2018 年,有赞与中国创新支付合并,实现借壳上市,并通过中国创新支付旗下子公司高汇通获得支付牌照。二者合并后,上市公司更名为“中国有赞”。

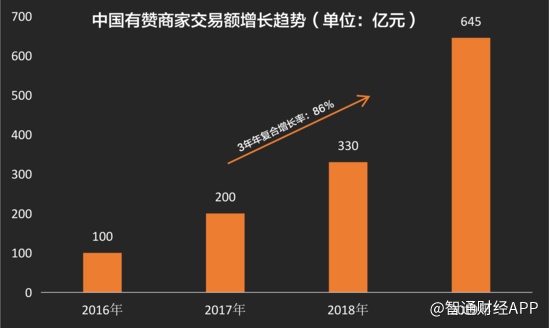

据智通财经APP了解,从2016年到2019年,有赞所服务的GMV相继达到100亿、200亿、330亿、645亿,3年年复合增长率达86%。

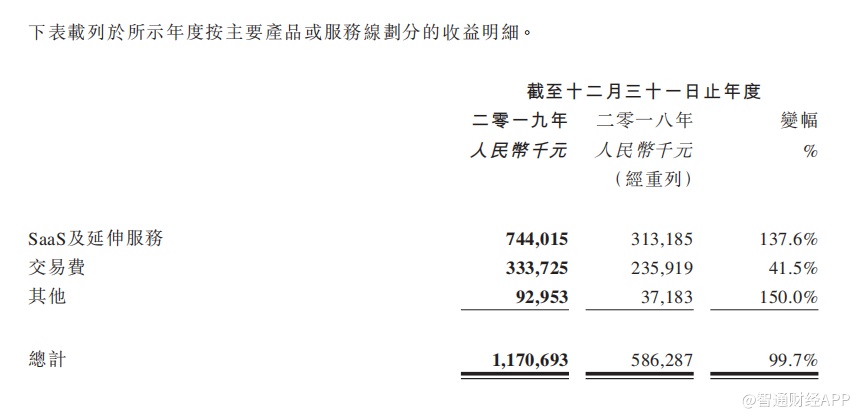

在GMV之外,中国有赞的收入来源分为三部分:SaaS及延伸服务、交易费、其他。

具体来看,本年度的SaaS及延伸服务收入为7.44亿元,同比增长137.6%。其中,SaaS收入为5.94亿元,同比增长145.0%,主要由于付费商家数量以及每位商家平均带来收益的增长所致。延伸服务收入为1.50亿元,同比增长112.2%,主要是由于GMV增长和更多商家使用延伸服务的原因。

本年度的交易费收入为3.34亿元,同比增长41.5%,得益于商家使用SaaS系统所产生的GMV提升。其他收入为0.93亿元,同比增长150.0%,公司2019年继续战略缩减一鸣神州及一般贸易业务,但同时有赞的营销服务收入提升。

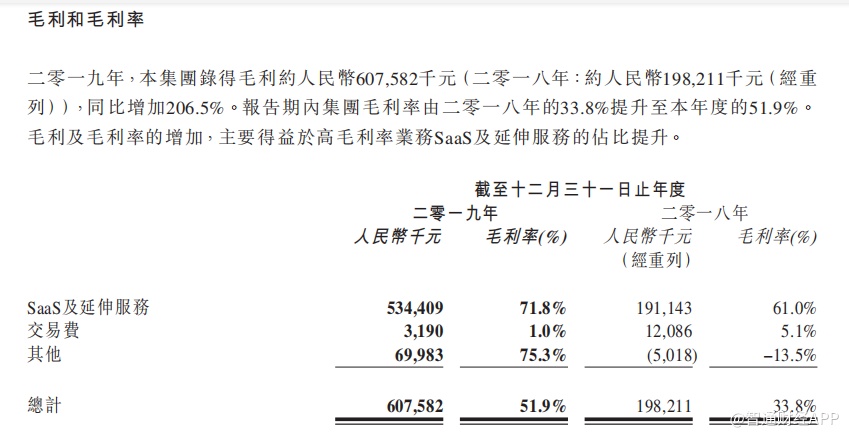

在毛利率指标数据里,中国有赞该年度毛利为6.08亿元,同比增长206.5% ,毛利率为 51.9% ,同比增加约18个百分点。毛利及毛利率的增加主要是由于高毛利率业务SaaS及延伸服务的占比提升。

用户数据方面,这个数据也较为优异:截止2019年12月31日,公司的存量付费商家数量为82343家,同比增长40%;2019年新增付费商家数量为54702家。

在成本管控方面,2019年中国有赞的销售及分销开支同比增长191.8%至5.32亿元,主要是因为销售人数增加导致销售人工开支和差旅开支增加,以及渠道佣金开支增加。其他经营开支为3.41亿元,同比增长79.7%,主要由于研究及开发现金支出增长所致。

GMV没有带来SaaS收入的大增

据智通财经APP了解,在GMV、用户增长、毛利率提升等方面,中国有赞的财报可打一个高分,但分歧者则对GMV并未带来SaaS收入的大增、亏损增加、现金流紧张等指标抱有疑虑。

GMV增长一直是中国有赞的骄傲,但从上图来看,有赞的GMV增长大超预期,但却没有带来SaaS收入的大增。

与GMV最直接相关的是交易费收入,此一数据中国有赞为3.3亿,同增41.5%,较之GMV95%的增长有超过一倍的差距。值得注意的是,交易费的毛利率仅为1%,毛利为319万元,利润薄如刀片,将之与GMV相对比,毛利与GMV比只有万分之0.5。如此低的交易费收入增长,和交易费毛利费率,或会影响投资人对其估值的认知。

再从客户流失率一项来看,2019年底中国有赞存量付费商家有8.2万家,2018年底为5.9万家,2019年新增5.4万家。如果以此计算,说明客户留存率仅有47.8%,续费率不到5万。

作为有赞的对标对象,全球最大的电子商务建站平台服务商Shopify有极致客户留存与粘性。据Shopify年报,其2018年及2017年的月度账单留存率MBRR(Monthly Billing Retention Rate)一直超过100%,说明客户黏性很高,一旦使用Shopify的产品就会一直付费下去。

中国有赞的商户留存率不到5成,除却中国中小企业的存活期限较短外,亦说明公司缺乏具备高度粘性的产品工具,或是外部竞争激烈,导致客户迁移成本不高。

在这种情形下,为了留住用户或是拓展新用户,又会额外增加企业的销售成本,由此导致2019年中国有赞销售费用急增192%。

但这样的成本急增,在目前的现金流情况下倍受承压。

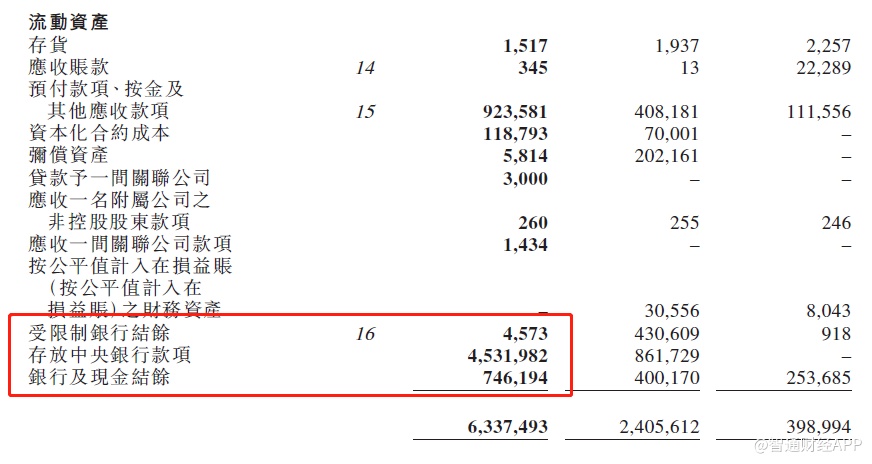

根据财报显示,中国有赞沉淀现金流基于两项业务:分销业务;支付业务。支付业务受央行监管,故此45亿存放中央银行款项受到限制,难以动用。

截至2019年12月31日,中国有赞的现金及现金等价物为7.46亿元,但这其中有5亿的现金是通过分销业务暂时占用商家的,这部分需要用户确认收货后支付予商家——类似支付宝概念。

也就是说,如果扣除掉5亿的商家货款,有赞实际可动用的资金只有2.4亿元。如果加上支付银行贷款利息等费用,可动用现金余额并不高。

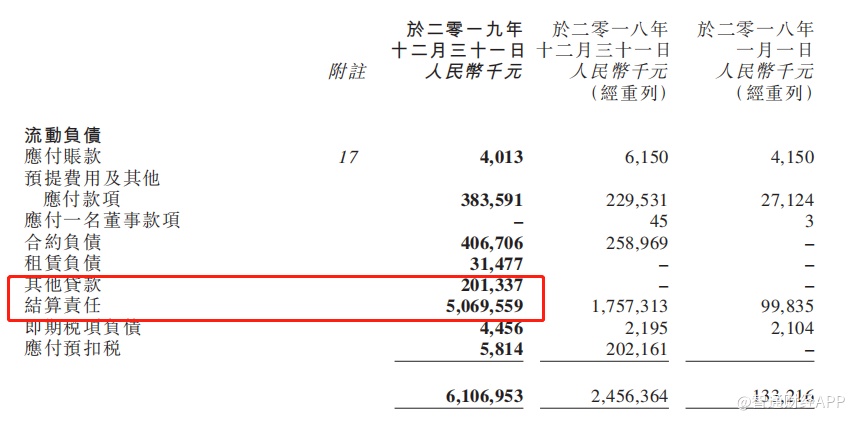

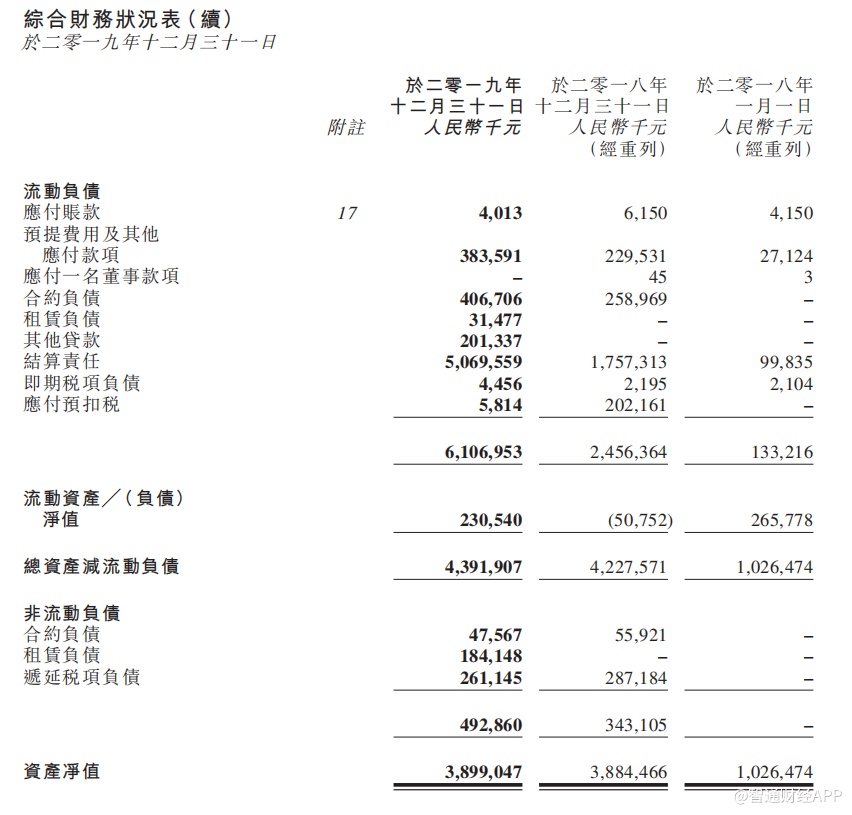

再从净流动资上项上而言,中国有赞的公司资产净值虽为38.9亿,而商誉和无形资产占比较高,两项为36亿;再加上递延税资产,三项合加一共37.6亿。而公司净流动资产仅为2.3亿,后者比例过低。

估值锚点

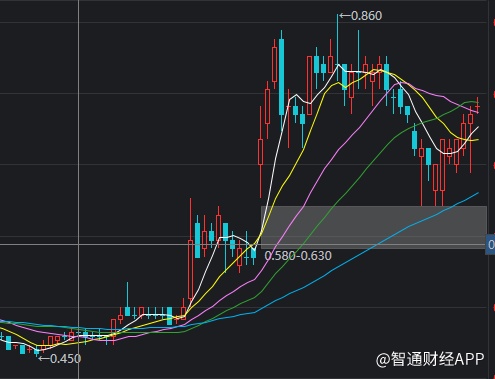

据智通财经APP了解,在过去近三个月里,中国有赞股价得到市场追捧,从年初至3月27日,股价涨幅高达61.62%,与恒指大幅下跌成鲜明对照。

这其中的因素,即有市场对中国有赞全年业绩高成长的预期,有资本对于SaaS的追捧,亦有疫情的因素——疫情催化了企业工作流线上化和降本增效的需求,众多SaaS产品迎来了新的销售高峰。

不过,虽然在GMV和营收方面有较高增长,但中国有赞要成为对标Shopify仍有很长远的路要走。

从GMV和营收增速的对比来说, 虽然说SaaS企业成长前期,不在乎赢利的多少,但收入之于SaaS的重要性,相当于DAU之于社交媒体,GMV对于电商。在SaaS高速成长的赛道上,中国有赞在这里需要增大收入和GMV的关联度。

其次是在客户留存度方面,能否通过提高服务水平和质量还是改善客户结构,甚至更优质的产品提高商家的复购率,以此留存客户,都是市场关注的焦点。

最后是,CAC和LTV这两个SaaS重要的数据,中国有赞年报并没有对比披露,此前中报亦没有披露,而这两个数据,亦是有赞和创始人白鸦一直强调的核心。白鸦一直强调,LTV:CAC的比例,至少3:1才算好生意。

东兴证券在3月2日发布的研报中提出,随着去中心化电商仍将保持高速增长的态势,市场空间巨大。未来线下零售仍然将是零售的主流,而线上线下结合的新零售将给线下零售带来新的价值。加之此次新冠肺炎疫情,帮助教育了线下商户,明白了线上线下结合的新零售的价值。因此,预计中国有赞将持续保持高速增长。

不过,显然机构们可能都低估了这次全球的疫情,因为如果疫情继续蔓延,多个国家经济停摆,那么全球经济将有可能进入21世纪以来最差的一年,这不是企业缩紧开支的问题,而是走到了能不能活下来的十字路口。