本文来自微信公众号“美股基金策略”。

美ETF小幅流出27亿美元,可投资级公司债基金获得52亿美元强势资金流入;小盘股萎靡两年,一个数据指标更加令人忧虑;孙正义变卖资产还债?或许这才是明智之举。

在本轮抛售开始的时候,很多人曾经描绘了ETF被大量赎回,导致股市惨不忍睹的景象,结果到目前为止,除了上周债券ETF在“抛售一切”的状况下出现了较大幅度净流出之外,ETF并未出现被大规模赎回的场面。

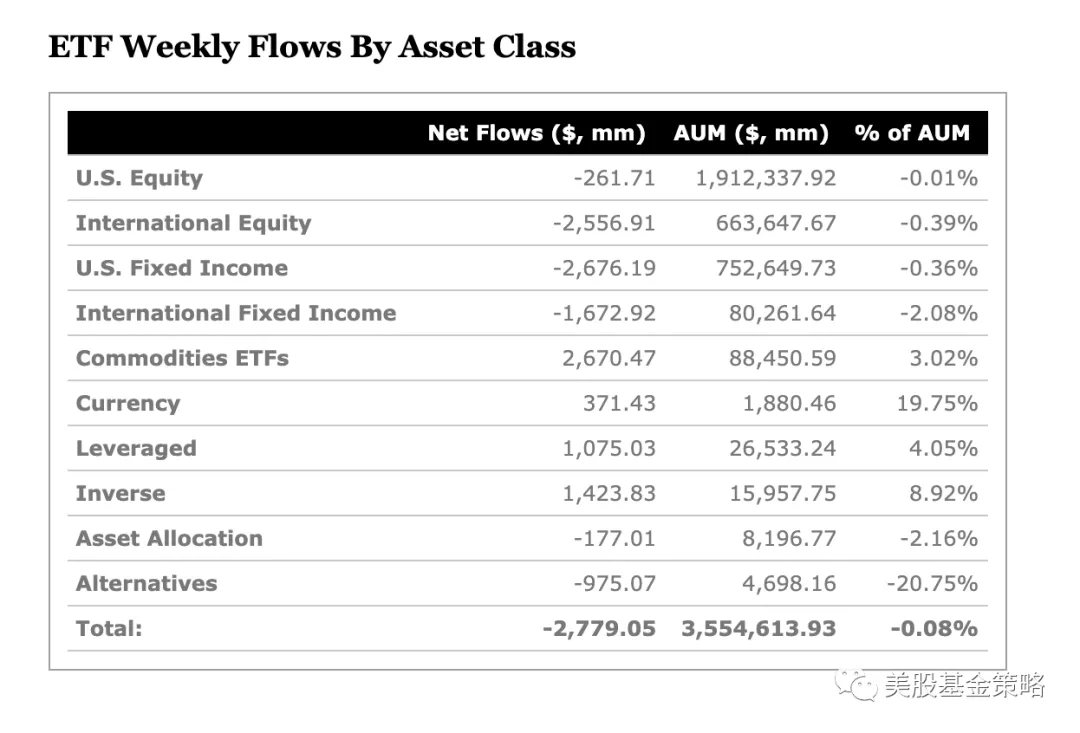

上周什么情况呢?在市场反弹中,美国市场ETF也整体未有大量变动,27.8亿美元的资金净流出也尚处于正常的资金变化幅度。

从类别来看,美国股票类ETF小幅流出2.6亿美元,表现依然稳定,国际股票类ETF持续流出资金,上周净流出25亿美元,也是金融动荡情况下的基本操作。而固收类产品依然处于流出状态,美国固收类ETF净流出26亿美元。有趣的是,上周净流入方面的主要品类并非常见品种,跌跌不休的商品ETF上周净流入26.7亿美元,而杠杆和做空类ETF也分别净流入10亿和14亿美元,可见金融乱世间,各类投资者也在尝试多种投资和对冲的方式。

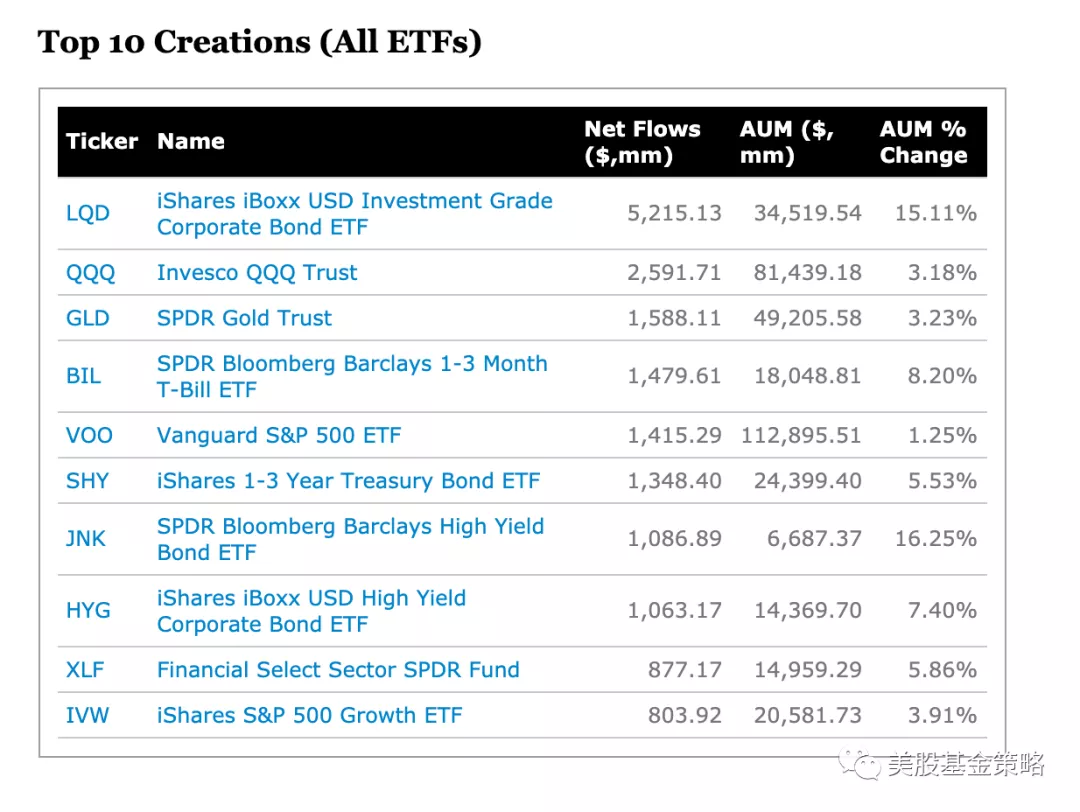

在净流入的ETF方面,出人意料的是可投资级别公司在基金上周强势流入52亿美元,规模大涨15.11%,甚至更高收益率的垃圾债基金JNK和HYG也都流入超10亿美元资金,规模也大幅提升。

在过去5个交易日,LQD的股价表现不错,稳稳的上涨7.5%。

就是在最近1个月,这只ETF的走势也比较稳健,另外,别忘了,其最近的年均分红率也超过了3%。

LQD持有的都是大型公司的可投资级别债券,而且持有非常分散,持有债券种类达1942只之多,仓位占比第一的债券也不过0.39%。所以,在投资者一阵慌乱后,也会注意选择风险和收益相对平衡的产品,显然可投资公司债基金就是其中一类。

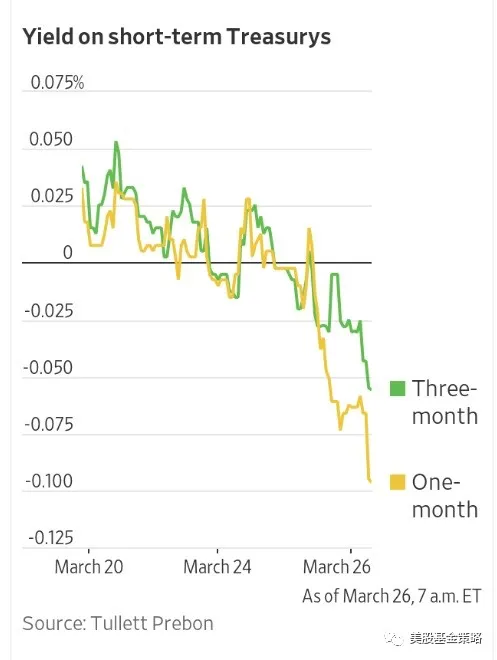

与此同时,BIL和SHY这样的短债基金继续受捧也在情理之中,毕竟它们属于现金等价物,而在投资者追求短债的过程中也产生了一个阶段性效果,那就是美国短债一度达到了收益率为负的境地。

1到3个月的超短债美债率先出现这样的情况,可见投资者对现金的需求还是很强。

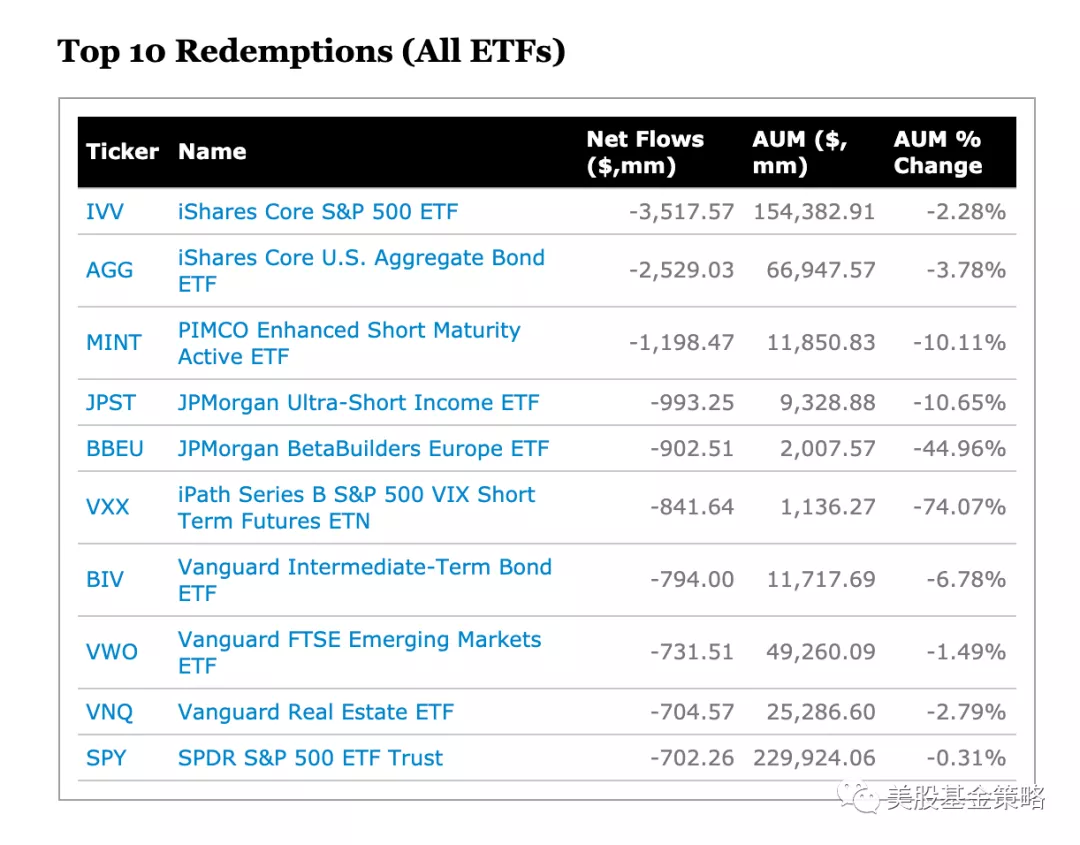

再来看看净流失的ETF,你会发现有些乱,什么品种都有,充分体现了当前市场局面下的混乱和投资者在现金需求下可能抛售任何品种的局面。

在资金流出中特别可以注意到VXX,这是一只恐慌指数相关的ETF,从它过去一个月走势来看,一度暴涨两倍,但是近期回落很快也进入了自身的波动期,一些前期投资者获利离场也是自然规律,何况如今的市场情况下,这类品种的风险将比市场本身的风险更大。

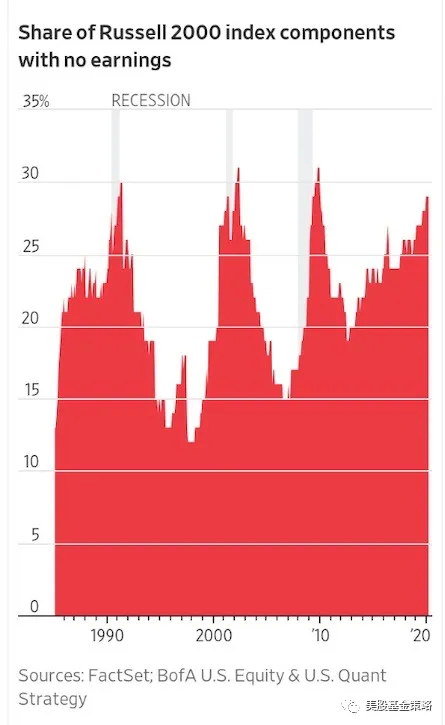

在本轮牛市的尾声中,小盘股的表现可谓最为萎靡的,在2018、2019年两年表现即大不如标普500指数。

从挂钩标普600指数的IJR和罗素2000指数的IWM这两大小盘股ETF来看,甚至在2018年后就再没有新高。

但是,跌起来,小盘股却也不客气,在2月下旬开始的抛售中,跌幅明显比标普500指数更大。

如上所说,罗素2000指数在2018年9月达到高点后,就一直低位徘徊,如今更是在市场抛售中挣扎。显然,在卫生事件的经济影响中,中小公司将更加艰难,它们甚至很多都没有盈利,现金流更是困难,在接下来的市场环境下融资能力更是堪忧。

值得关注的是,罗素2000指数成分股中未盈利公司的占比正在不断攀升,而在历史上,这种趋势通常会伴随经济衰退。而且目前这个比例还是基于最新的财报体现,卫生事件下的情况实际上还没算进去,在4月份公布今年一季度的财报后,这一比例如果突然攀升到次贷危机期间水平,甚至更高或许也不会令人感到意外。所以,卫生事件对经济的影响尚未充分体现,对金融市场的冲击还会此起彼伏,我们不能说股市还会如此前那样的表现激烈,但是在反弹与抛售的折腾中,市场的反转或许还要我们耐心等待更多时间。

在此前的文章中,我简单回顾了阿克曼的沉浮,这里需要补充的是,如今很多文章可能有些夸大阿克曼所谓26亿美元盈利对其整体业绩的影响,这其实是其风险对冲的操作,结果很多媒体解读成了一种豪赌。事实上,截止上周四,阿克曼旗下潘兴广场的3月份收益是7.9%,这当然比同期标普500指数17%的跌幅好很多,但也不是一些媒体解读的好像阿克曼赚了几十倍一般,而如果算今年以来业绩,潘兴广场的收益为0.2%,其实也不是一个豪赌做空美股的表现。所以,从阿克曼的这笔操作,我们更应该了解和学习的是其风险对冲的意识,而非什么“豪赌做空”。

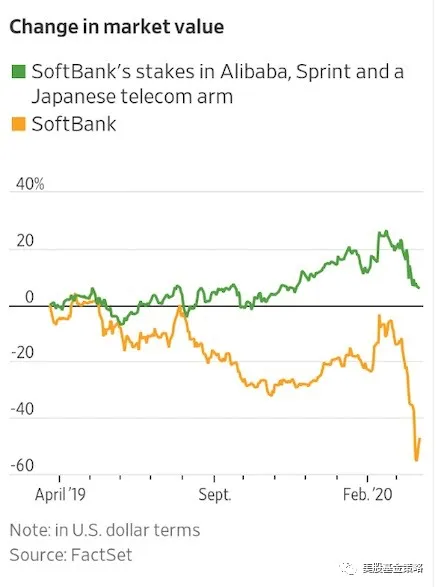

而在市场暴跌中,也有喝水都塞牙般倒霉的,比如自从在WeWork上遭遇滑铁卢的孙正义似乎就有几年前阿克曼的倒霉劲儿。

在本轮卫生事件的抛售中,原本就问题多多,投资者信心不足的软银股票同样遭遇重创,另外其一级市场操作中还涉及很多债务融资,这样的情况下软银的资本压力也很大。

举例2019年4月高点,软银股价最惨跌了近60%,但是与此同时,软银一直有一块安全垫,也是投资者对其下跌时也有兴趣的关键,那就是它手上还要一些优质资产,比如阿里巴巴(BABA.US)、Sprint(S.US)、日本典型的股份,同期这三份资产的整体情况比软银本身好多了。

如今,为了应对软银的不利局面,软银决定以对股票和债券的回购来唤起投资者的信心,让软银度过难关。但是回购是要钱的,如今大部分公司都推迟甚至停止回购、分红的时候,软银哪里有钱逆势而为?没办法,唯有卖掉一些资产,于是最近孙正义出售410亿美元投资资产的事儿也是引起了投资者的关注,负面解读是孙正义变卖资产还债,正面解读那就是孙正义成功套现了。虽然此时卖出优质资产,想必并非孙正义所愿,也并非收益最佳时期,但是识时务者为俊杰,此时软银的核心是在市场还算有流动性的时候以充沛的现金流应对未知的全球金融市场和其本身的未来,渡过难关之后,谁又能说孙正义不会如阿克曼一般卷土重来呢?

(编辑:李国坚)