本文转自微信公众号:学学看汽车,作者:邓学、娄周鑫、文康、陈嫣、胡婷、陈嘉敏,原标题:福耀玻璃:19年业绩符合预期,疫情不改长期成长性。

事件

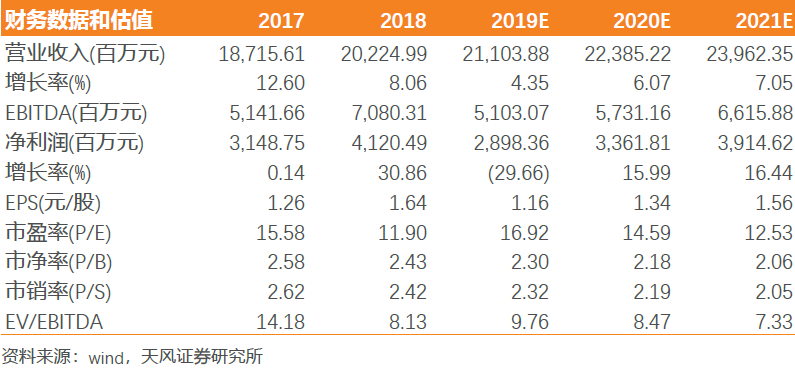

福耀玻璃(03606)发布业绩快报:2019年,公司实现营收211.04亿元,同比增长4.4%;营业利润34.15亿元,同比下降31.3%;归母净利润28.98亿元,同比下降29.7%;扣非归母净利润28.03亿元,同比下降19.16%。

点评

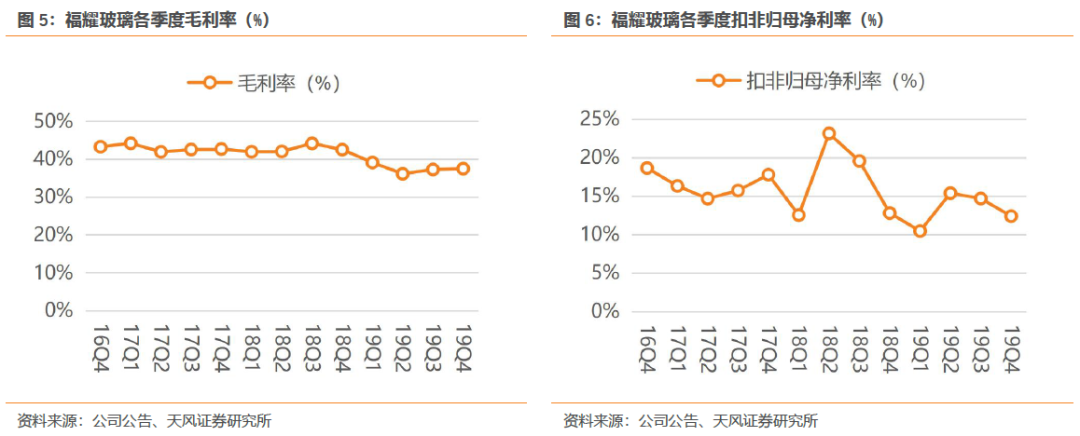

2019年经营性业绩小幅下滑,较为符合预期。2019年,公司受较多非经营性因素影响,导致归母净利润大幅下降29.7%,若剔除此类因素,公司利润总额同比仅小幅下降7.5%。主要因素为:1)18年出售福通75%股份获6.6亿一次性投资收益;2)19年福耀伊利诺伊子公司支付诉讼赔偿2.7亿元;3)FYSAM于19年整合期亏损3.0亿元;4)汇兑收益较18年减少1.2亿元;5)新增关税0.8亿元。此外,公司19年毛利率同比减少5.17个百分点至37.5%,主要由于:1)FYSAM处于整合期,毛利率为-22.8%,对合并毛利率影响3.40个百分点;2)由于行业不景气,汽车玻璃单件摊销费用提升,对合并毛利率影响1.30个百分点;3)外售浮法玻璃毛利率从18年的29.7%降至19年3.5%,对合并毛利率影响0.67个百分点。

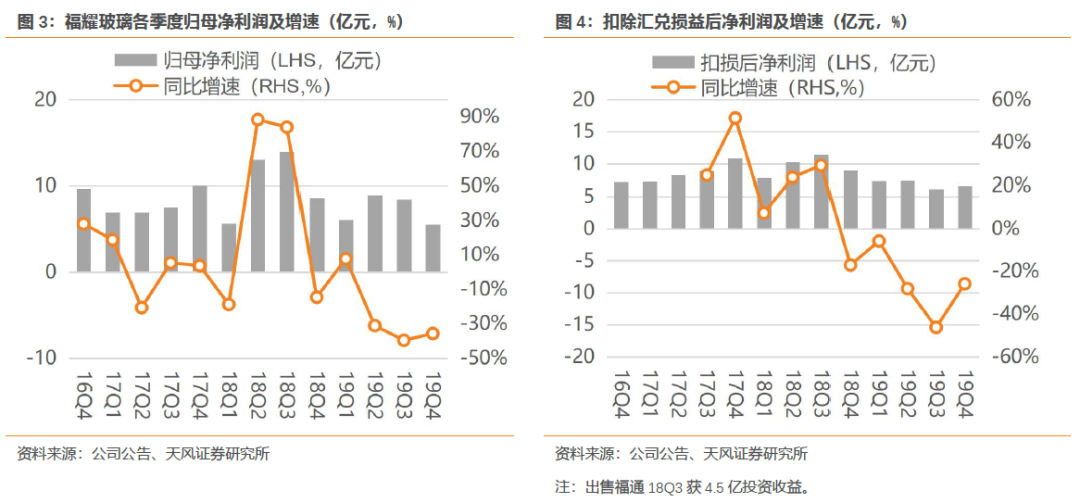

4季度盈利能力稳健,扣非归母净利润同比小幅增长。19Q4公司实现营收54.7亿元,同比增长7.2%,环比增长2.3%;归母净利润5.5亿元,同比下降35.7%,环比下降34.4%;扣非归母净利润6.8亿元,同比增长3.8%,环比下降13.7%。

汽车玻璃有望量价齐升,SAM打开新成长空间。海外市场,福耀北美工厂19年上半年实现营收19.1亿元,同比增长13.7%;实现净利润1.5亿元,同比增长16.4%,我们预计随产能爬坡,北美工厂贡献利润有望持续提升。国内市场,在行业分化加剧,龙头加速扩产的背景下,福耀有望实现量价齐升:1)量:OEM市场中,随美国工厂产能爬坡和欧洲区域的持续渗透,AM市场中,随市场整顿及公司持续布局,市占率有望稳步提升。2)价:随汽车玻璃多功能化、集成化等,我们预计未来3-5年公司汽车玻璃单价CAGR有望达3%。此外,SAM目前处于整合阶段,中长期看SAM有望为公司打开新的成长空间,并成为福耀进入欧洲的又一个“跳板”。

投资建议

公共卫生事件短期将对公司产生冲击,但中长期来看公司细分领域龙头地位和竞争力不改,有望加速全球渗透。由于公共卫生间全球扩散影响,将公司20-21年归母净利润分别由39.9、44.4亿元下调至33.6、39.1亿元,对应A股EPS为1.34、1.56元/股,维持“买入”评级。

风险提示

公共卫生事件全球蔓延加剧、全球经济衰退、全球汽车需求回暖不及预期、FYSAM整合不及预期等。

财务预测摘要

数据图表

(编辑:郑雅郡)