本文转自微信公众号:俊Sir通信研究,原作者:余俊、蒋颖、欧子兴、张皓怡,版权归招商证券所有。

事件

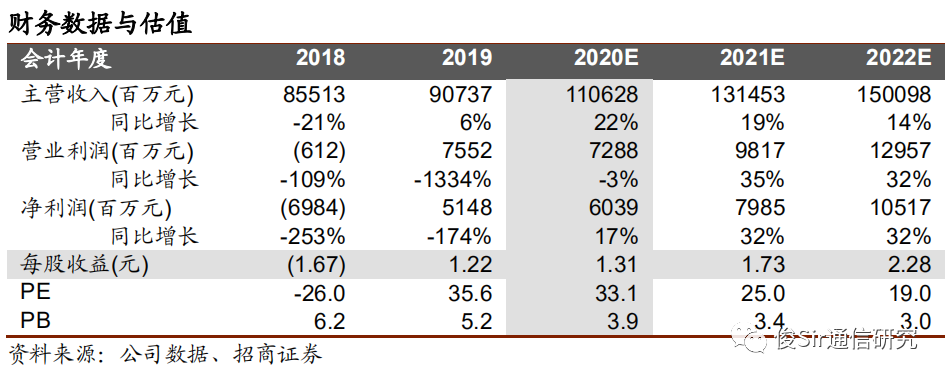

中兴通讯(00763)3月27日晚发布2019年年度报告,公司实现营业收入907.37亿元,同比上升6.11%;归属上市公司股东的净利润51.48亿元,同比上升173.71%;归属上市公司股东的扣除非经常性损益的净利润4.85亿元,同比上升114.27%;2019年公司实现EPS 1.22元,业绩符合预期。此外,公司发布《关于提请股东大会审议公司回购A股股份授权方案》的公告。

招商观点

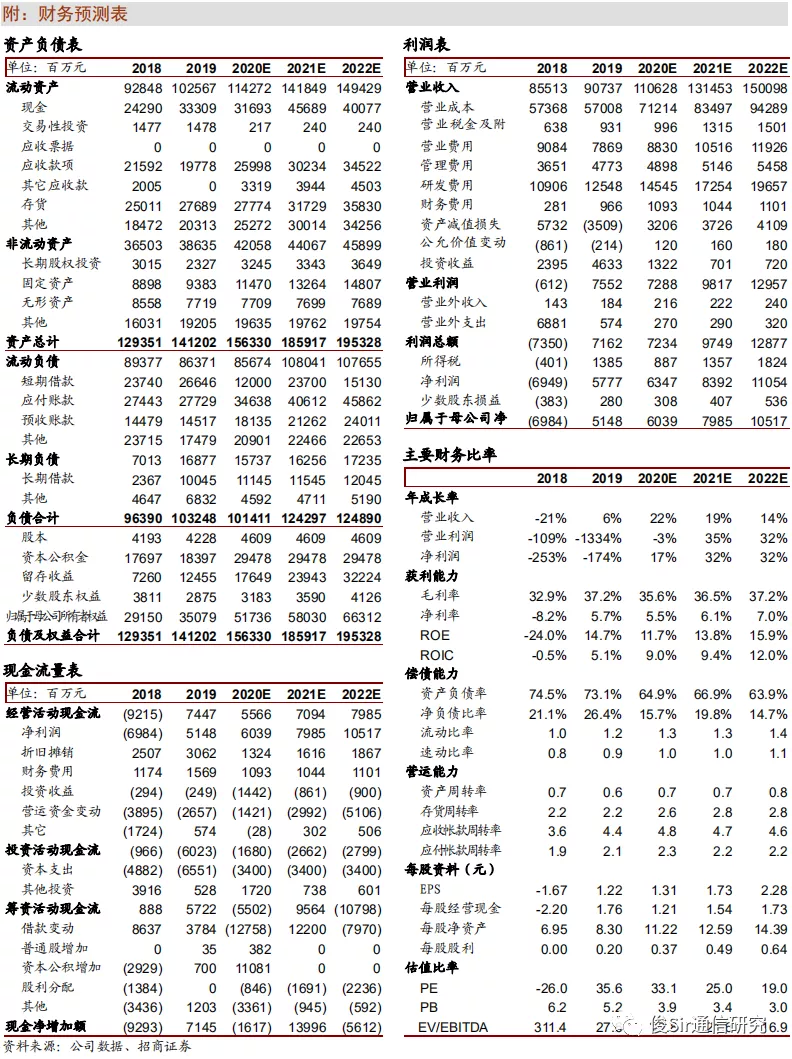

1、业绩符合预期,运营商业务收入及毛利均创同期新高根据公司2019年年度报告,2019年公司营业收入和净利润分别为907.37亿元和51.48亿元,同比分别上升6.11%和173.71%,业绩符合预期。其中,四季度单季度营业收入和净利润分别为264.96亿元和10.20亿元,同比分别下降0.94%和上升269.57%。2019年公司收入实现稳步提升主要由于运营商网络业务增长态势良好。此外公司发布回购股份授权方案,彰显公司对未来发展充满信心。2019年公司实现资产处置收益26.88亿元,主要是公司在2019年确认深圳湾总部基地委托万科开发建设、销售、运营收入。若扣除深圳湾部分非经常收益,公司2019年实现净利润约为24.60亿元,同比增长135.22%。

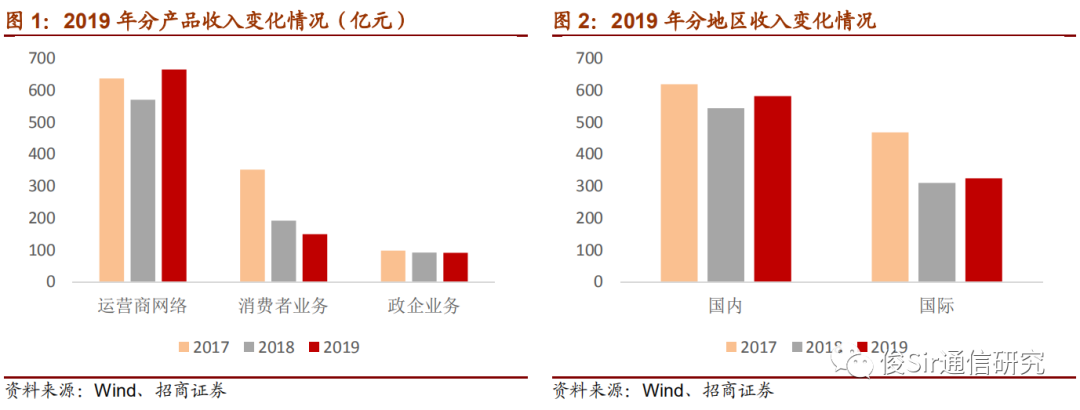

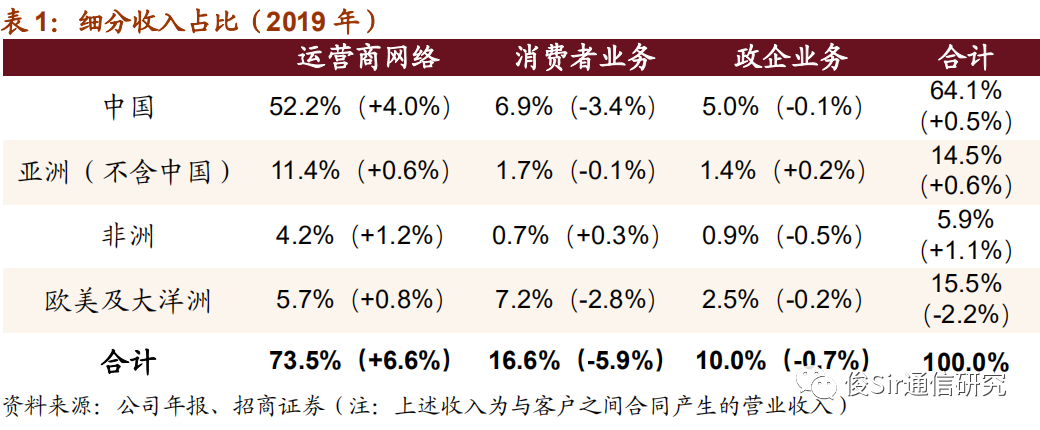

从业务拆分来看,公司实现运营商网络收入665.84亿元,同比上升16.66%,与2017年相比提升4.39%,创运营商网络板块收入历史新高。营收主要是由于公司FDD系统设备以及5G系统设备在国内外销售收入显著提升;政企业务收入91.55亿元,与去年同期基本持平,略微下降0.79%;消费者业务收入149.97亿元,同比下降21.93%,降幅较大,主要是由于欧美等地区运营商定制手机业务受2018年影响大幅下降。值得注意的是,2019公司运营商业务毛利率42.61%,同比上升2.24个百分点,运营商业务收入及毛利率同创历史同期新高。在经历2018年禁运事件后,公司聚焦核心运营商业务效果显著,主要业务快速实现恢复并创历史新高,力证公司能力全面恢复。分地区来看,公司2019年国内收入582.17亿元,同比上升6.93%;海外业务收入325.20亿元,同比上升4.67%。海外收入占比为35.84%。在国内,公司4G市场份额和网络格局保持稳定,并积极参与运营商5G和光通信的网络建设与技术演进,凭借长期的技术积累及产品竞争力,有望在5G时期实现份额的提升。在海外,公司在巩固存量市场的基础上,与主流运营商积极开展5G合作,在无线接入、有线接入、光通信、核心网等主要通信网络设备的全球市场份额持续提升并不断实现突破。

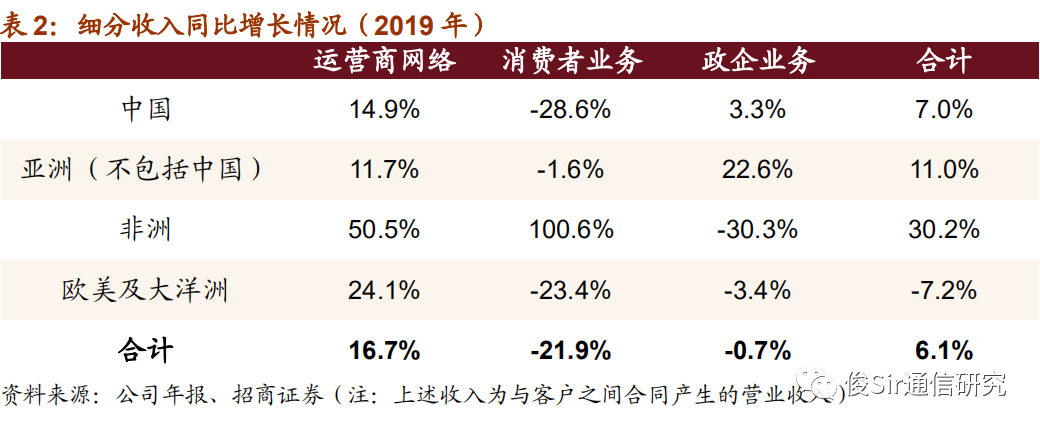

从收入结构占比来看,运营商业务收入占比大幅提升,达到73.4%,同比提升6.6个百分点,政企业务收入占比与去年同期基本持平,消费者业务占比同比下降5.9个百分点。消费者业务收入占比下降既是主动选择,也是被动局面。2019年是5G网络建设元年,公司进一步聚焦通信设备制造,发力5G布局以进一步夯实公司领先地位,战略上有所收缩消费者业务板块投入。另一方面,消费者业务受2018年美国禁运事件影响较大,美国地区手机收入占比较高,导致收入下滑较快(欧美及大洋洲地区消费者业务占比下降2.8个百分点)。2020年随着5G网络的覆盖范围逐步扩大,公司将把握5G终端和多形态终端的市场发展机会,对重点国家加大品牌投入,在控制消费者业务的风险的同时,有望扭转收入下滑之势。公司政企业务将聚焦在能源、交通、政务、金融四大传统重点市场,把握核心产品格局变化和5G建网新机会,实现行业市场份额提升,政企业务收入有望成为未来另一收入增长引擎。

运营商业务全面恢复,从增速来看,非洲、欧美及大洋洲地区收入增速较高。在运营商网络板块,公司实现所有地区正向增长,其中在非洲地区收入增速较快(超过50%),在欧美及大洋洲地区也获得超过20%的增速。公司始终围绕大T战略,在保持在中国以及亚洲部分区域的优势地位以外,加强在欧美、非洲等市场的渠道拓展,目前已实现良好突破,与Orange、Telefonica、Three等主流运营商在西班牙、意大利、奥地利等欧洲国家开展5G建设的合作。此外,公司在海外积极参与5G网络测试,从目前测试结果来看,公司5G技术领先优势明显,均能位于前三。公司运营商业务在经历2018年禁运事件后,在全球实现恢复性增长,并凭借公司在4G及5G综合领先能力份额持续提升。

从收入类型来看,公司运营商网络业务收入大部分来自于网络建设收入,政企业务收入来源更为多元。在政企领域,公司自研的服务器、视讯、数通、数据库、操作系统等核心产品得到广泛应用,分布式数据库在大型银行核心业务正式上线,自研操作系统应用领域不断扩大。在政企领域,公司未来也将充分发挥网络建设优势,积极参与5G垂直行业应用。

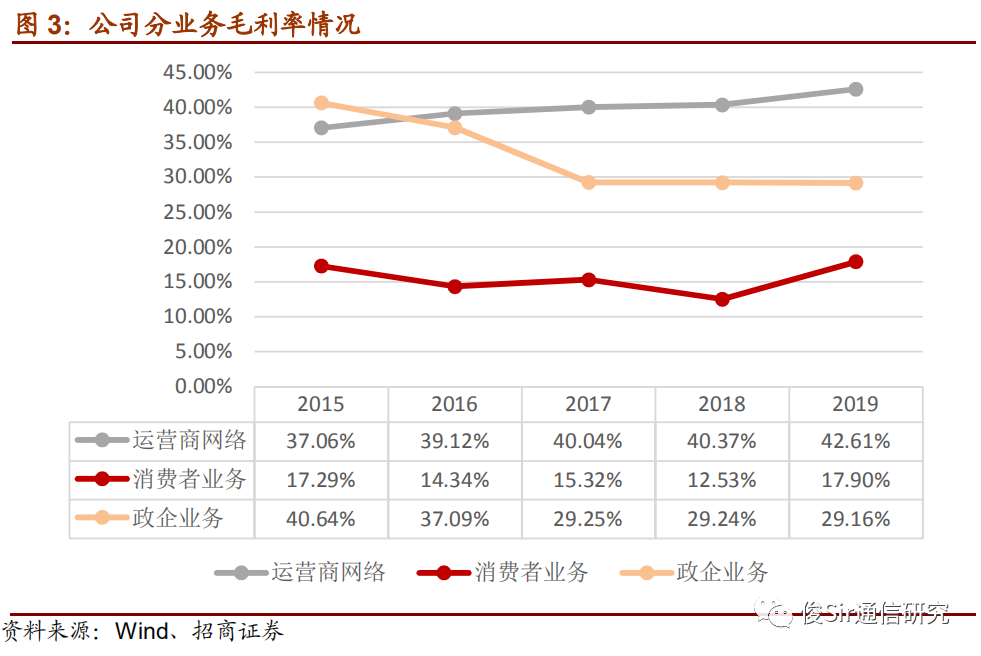

2、4G后周期毛利率创新高,公司盈利能力大幅改善毛利率方面,2019年公司综合毛利率37.17%,同比上升4.26个百分点。从三大业务板块来看,运营商网络业务毛利率42.61%,同比上升2.24个百分点;政企业务毛利率29.16%,同比下降0.08个百分点;消费者业务毛利率17.90%,同比上升5.37个百分点。与2018年同期相比,公司毛利率有所提高,主要是由于毛利率较高的运营商网络营业收入占比提升,以及运营商网络毛利率上升所致。

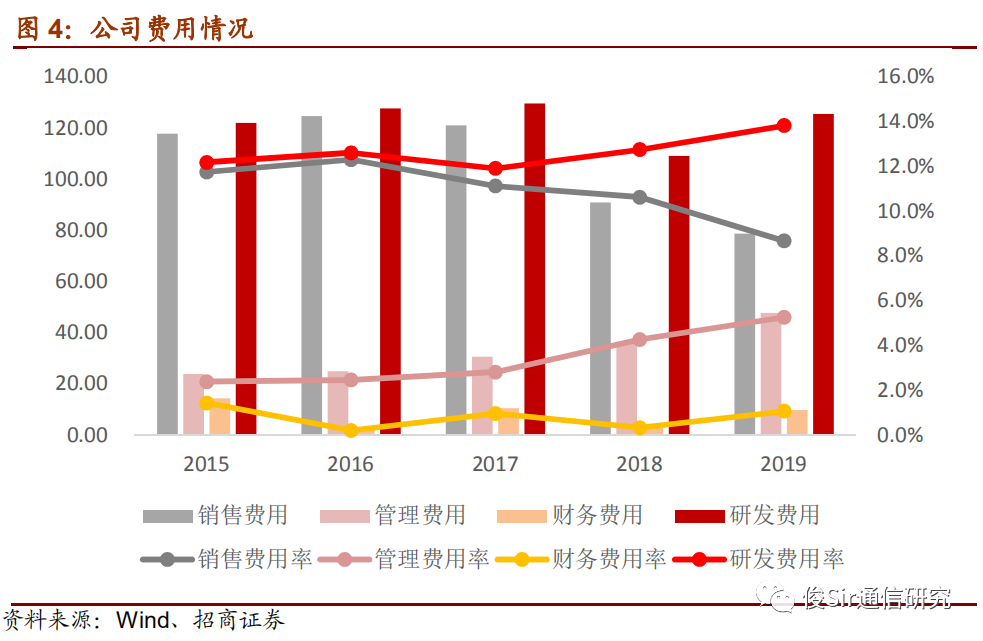

费用方面,2019年公司综合费用率(四项费用)为28.83%,同比上升1.23个百分点。其中,销售费用78.69亿元,同比下降13.38%,销售费用率8.67%,同比下降1.95个百分点,公司费用管控效果显著;财务费用9.66亿元,同比上升2539.39%,财务费用率1.06%,同比上升0.73个百分点,主要由于公司融资规模增加,导致利息费用增加以及汇兑收益减少;管理费用47.73亿元,同比上升30.71%,管理费用率5.26%,同比上升0.99个百分点,我们预计管理费用提升主要由于公司加强合规管理,法律事务费增加所致。

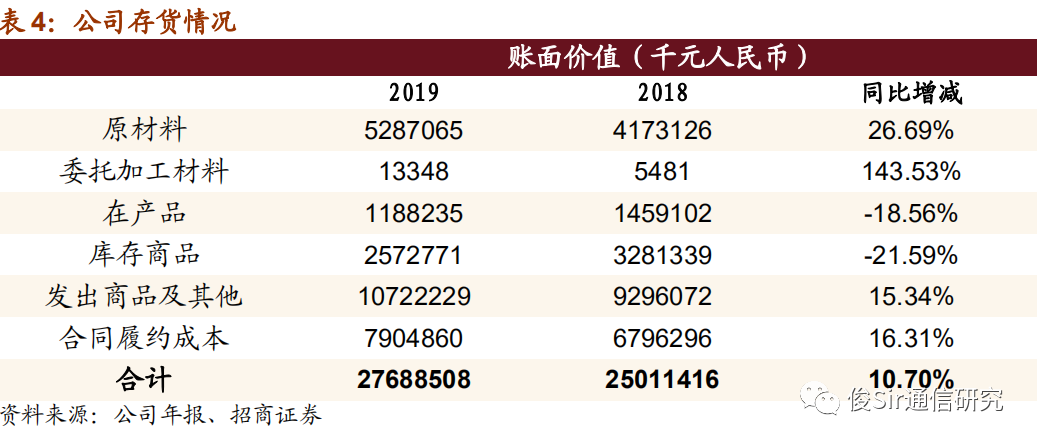

3、全年现金流向好,定增落地有望优化公司资本结构 公司资产负债率73.12%,同比下降1.4个百分点。从负债端来看,公司短期借款同比增加29.06亿元,长期借款同比增加76.78亿元,融资结构持续改善。从资产端来看,公司存货账面价值为276.89亿元,同比增加26.77亿元。其中,我们预计公司加大关键原材料储备,原材料账面价值为52.87亿元,较去年年底提升26.69%。

公司合同资产同比提升12.71%,将逐步确认收入。合同资产是指公司已向客户转让商品而有权收取对价的权利。以中移动SPN承载网招标为例,在中国移动SPN承载网招标落地前,5G承载网前期已经在各省市铺开建设,中兴相关设备(部分)已提前完成发货,未来收入将陆续确认。

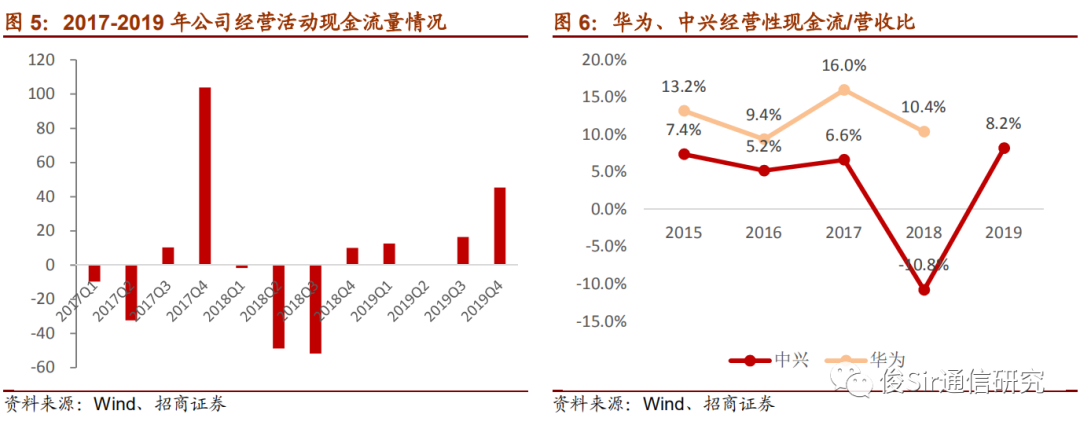

2019年公司连续四个季度实现正现金流,流动性显著增强。2019年公司货币资金333.09亿元,经营性现金流74.47亿元,经营性现金流净额/营收比为8.21%,与华为差距进一步缩小。公司经营活动已逐步恢复至前期水平,现金流得到改善,2019年实现连续4个季度为正。2020年2月公司定增落地,募集资金总额为人民币115.1亿元,募集资金净额为114.6亿元,其中用于补充流动资金约30亿元左右,公司资本结构有望进一步优化,公司财务状况全面向好。

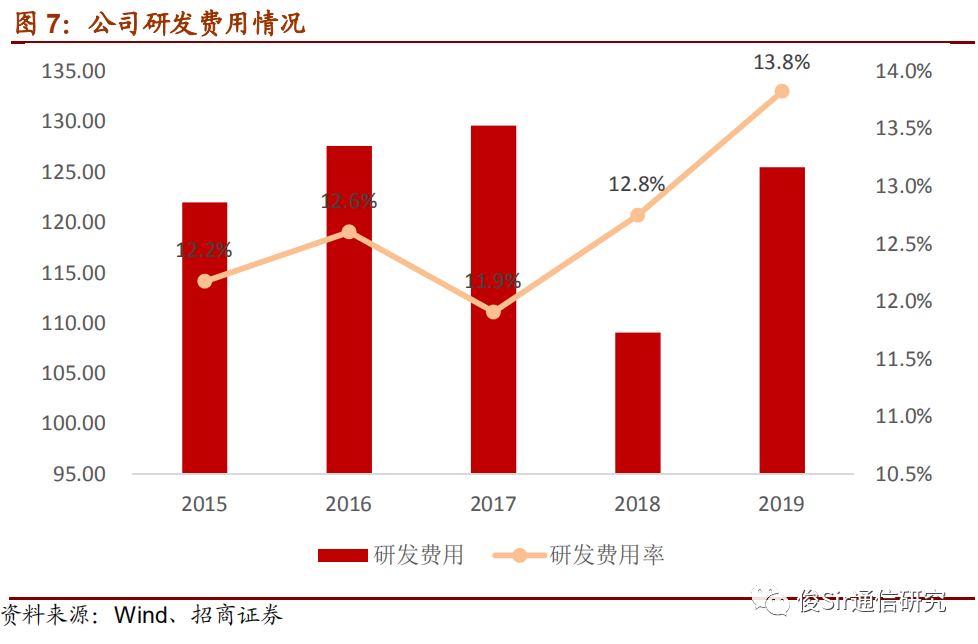

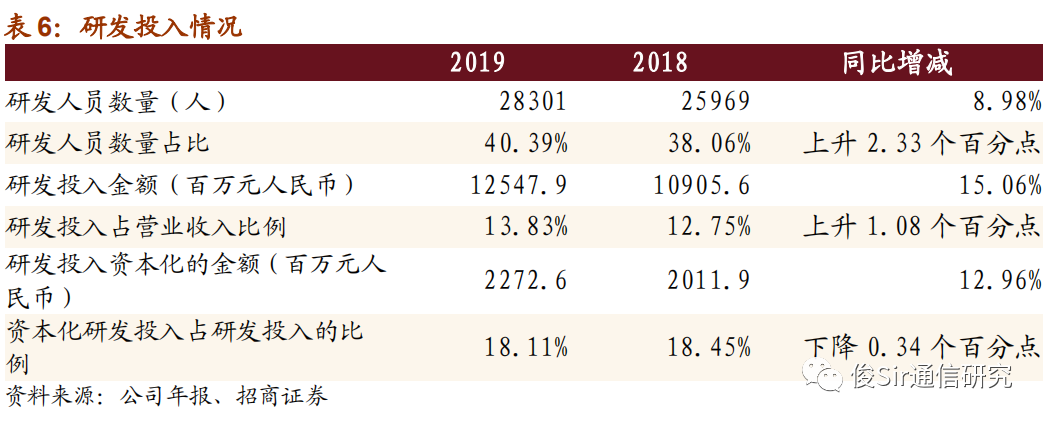

4、芯片一体化布局,公司高研发投入抢占产业链核心价值端2019年公司高强度投入研发,持续增强5G核心技术投入。2019年公司研发费用125.48亿元,同比上升15.06%,研发费用率13.83%,同比提升1.08个百分点,公司持续加大在5G、承载等核心产品和芯片上的研发力度,2019年研发人员占比达到40.39%,同比上升2.33个百分点。截至2019年12月31日,公司拥有全球专利申请量7.4万件,已授权专利超过3.4万件;芯片专利申请3,900余件,芯片专利布局覆盖欧、美、日、韩等多个国家和地区。根据IPlytics 2020年2月的报告,公司已向ETSI披露5G标准必要专利2,561族,位列全球前三位。公司创新实力进一步提升,实现关键技术领先,确保商业可持续发展。着重发力核心芯片,技术实现持续突破。公司在芯片领域工作重心放在主要配合中兴通讯主设备芯片的研发业务,比如基带芯片、5G传输交换芯片、IP芯片等。在无线侧,公司具备强大的芯片设计和开发能力,7nm芯片已规模量产,并在全球5G规模部署中实现商用,预计将在2021年推出5nm基带芯片。在承载网领域,公司FlexE、网络处理器和交换三合一自研芯片支持超低时延,实测指标行业最佳。此外,公司自研芯片能力的持续迭代助力公司核心路由器持续进阶,于2019年进入国家级核心节点,在全国19个省份商用。

5、2020年全球5G规模建设开启,公司作为通信设备龙头有望核心受益在国内,随着近期针对5G“新基建”的政策持续加码,通信行业投资有望超出原有预期,我们预计全年建设5G基站数量超过80万站,三大运营商5G招标陆续启动,未来三年累计建设基站有望超过250万站,行业景气周期重启。目前全球设备市场呈现寡头竞争格局,中兴通讯在5G无线、承载、核心网等关键领域具有全产品线布局,在近期国内运营商招标项目中,中兴通讯份额相对4G时代全面提升,公司有望借助5G领先技术进一步巩固国内市场领先地位,在无线领域实现接近1/3的市场份额。在海外,公司在巩固存量市场的基础上,与主流运营商积极开展5G合作,不断实现突破。2019年公司运营商网络业务恢复顺利,目前已在全球获得46个5G商用合同,覆盖中国、欧洲、亚太、中东等主要5G市场,与全球70多家运营商开展5G深度合作。公司持续聚焦运营商主航道,进一步强化在5G无线、核心网、承载、芯片等技术领域的核心竞争力,有望凭借硬实力提升全球份额。

6、5G大周期开启,设备龙头核心受益,维持“强烈推荐-A”评级2019年4G网络建设支撑业绩,5G周期逐步开启支撑估值,作为国内份额排名前二的主设备商,公司业绩有望在国内市场支撑下重新进入上升通道。公司海外份额持续突破,中兴有望在5G时代全球通信设备市场实现15%以上的份额,实现全球主流运营商竞争布局。公司新领导层继续坚持聚焦5G和核心运营商市场,不断夯实技术实力,注重合规和规范化管理,乘搭行业春风,中兴进入全新的发展时代。预计2020-2022年净利润分别为60.4亿元、79.9亿元、105.2亿元,对应公司2020-2022年PE为33.1X、25.0X、19.0X,维持“强烈推荐-A”评级。

风险提示:海外市场拓展不及预期、5G推进速度不及预期、运营商资本开支下滑、美国合规检查风险。

(编辑:郑雅郡)