本文转自微信公众号:纺服新消费马莉团队;原作者:马莉、陈腾曦、林骥川、詹陆雨;出处为东吴证券研究所。

投资要点

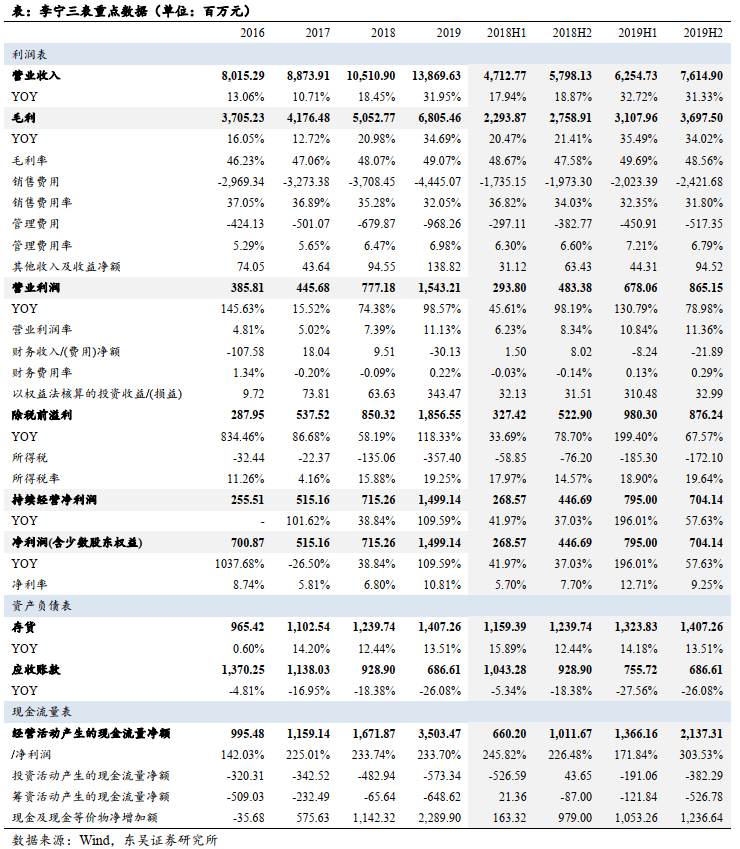

事件:李宁(02331)公布年报,收入同增32%至138.7亿元,归母净利同增109.6%至15.0亿元,若剔除2.34亿红双喜土地出让带来的一次性收益,主业利润同比增长74%至12.66亿元,主业净利润率由6.8%提升至9.1%(+2.3pp)。

强劲零售增长带动各渠道收入增长同时盈利能力提升。2019年公司成人装全渠道零售流水增长28%,其中线上增长30%-40%高段,线下增长26%(ASP的增长贡献低双位数、量的增长贡献中双位数)。高零售流水带动公司线上/线下加盟/线下直营报表收入增长41%/40%/16%,其中:

1)线上:溯系列为代表的线上专供款受到追捧,ASP上升带动毛利率提升;

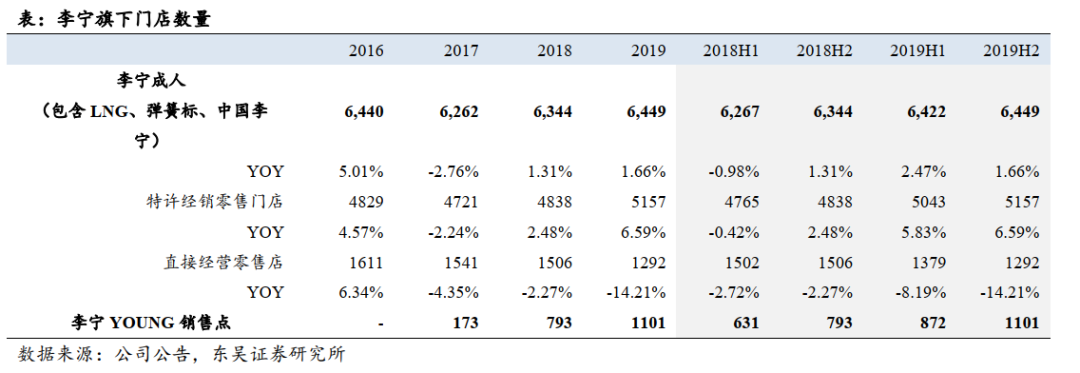

2)线下加盟:可比同店低双位数增长,门店数量同比增加319家店至5157家(包含部分之间应转加盟门店),拿货折率上行带动毛利率增长,以加盟渠道为主的中国李宁系列独立门店数量达到120家(2018年为23家);

3)线下直营:可比同店低双位数增长,门店数量同比减少214家至1292家,老店的同店持续提升叠加单产更高的次新门店带动直营渠道收入增长16%的同时营业利润率提升3pp至高双位数。

由于2019年公司所有渠道都呈现收入增长同时盈利能力提升现象,公司营业利润同比增长99%至15.4亿元,营业利润率提升3.7pp至11.1%,高于此前公司3.0-3.5pp提升的指引,带动2019年主业利润的超预期。

收入高增同时更出色的营运资本管理。2019年公司存货绝对值增长13.5%至14.1亿元,但周转效率提升明显,整体存货从4.9个月下降到4.2个月,店铺存货从4.2个月下降到3.4个月;应收账款绝对值下降26%至6.9亿元,由此公司在收入大涨32%的同时营运资本下降16%,带动经营现金流同比大增110%,即使剔除会计准则变化带来的影响,经营性现金流同比也有90%的增长。

2020年展望:现金储备充分,开源节流,盈利能力有望继续提升。不考虑公共卫生事件的影响,公司原有20年收入增长目标为中双位数到高双位数,净利率提升至10%-10.5%,疫情发生后公司迅速响应,执行开源节流及控制库存工作,3月初零售下滑幅度在4成左右,月末收窄至2成。考虑公共卫生事件影响,公司预计20年:1)收入端:上半年收入持平或微降,下半年需视疫情情况而定;2)毛利率端:预计20H1毛利率下滑1pp,全年下滑不超过1pp;3)净利润率目标保持不变,较19年提升0.9-1.4pp至10%-10.5%

盈利预测与投资建议

准确的消费者洞察、有鲜明特色的产品矩阵以及持续年轻化的品牌形象让公司竞争力持续提升,更细致的零售、供应链以及后台管控也让公司在收入增长同时盈利能力连续上行,虽然20年上半年难免受到疫情影响,但我们对公司长期增长仍然充满信心,预计20/21/22年收入同增8%/18%/15%至150/177/204亿元,归母净利同增5%/33%/24%至15.7/20.9/26.0亿元(其中剔除19年2.34亿一次性损益影响,20年主业利润实际增长达到24%),对应估值32/24/20X,作为产品年轻化、管理精细化的龙头标杆企业值得持续关注,维持“买入”评级。

风险提示

公共卫生事件的影响持续时间超出预期

李宁品牌或相关代言人影响力意外下降

YOUNG品牌拓展不及预期

中国李宁拓展不及预期

(编辑:郑雅郡)