本文转自微信公号“轻工锋尚”

中粮包装(00906)事件概述(详见正文分析):

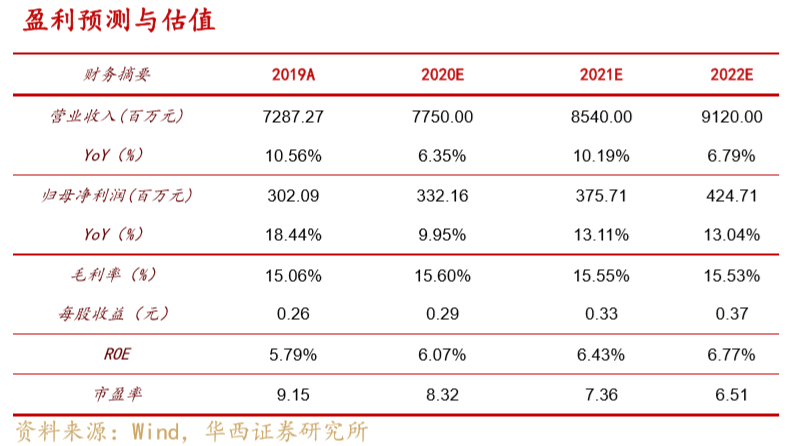

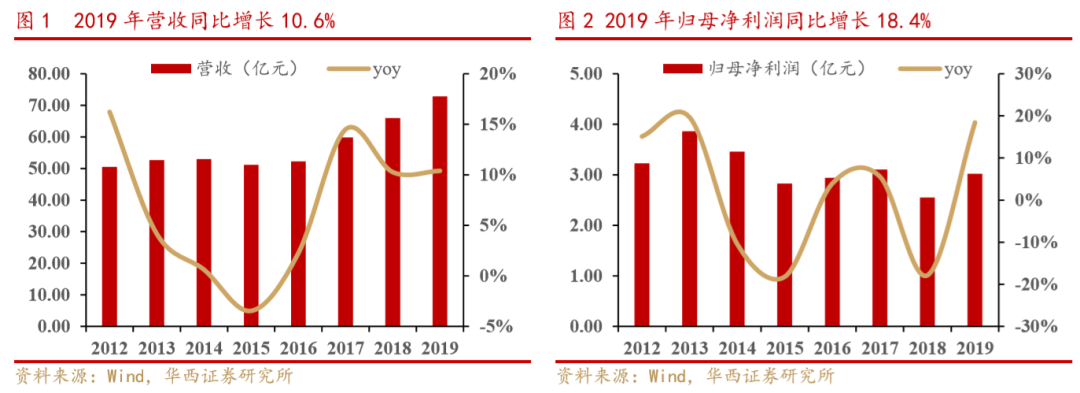

公司发布2019年年报,全年公司实现营收72.87亿元人民币,同比增长10.6%;归母净利润3.02亿元人民币,同比增长18.4%。其中,19H1/H2营业收入同比增速分别为10.5%/10.3%,归母净利润增速分别为18.8%/18.0%。全年实现基本每股盈利0.26元人民币/股;分红方面,考虑中期分红,公司2019年拟派发股息14.4港仙/股,全年派息率达49.2%,股息率6.0%(最新收盘价)。

分析判断:

►收入端:整体营收保持较高增速,铝制包装业绩亮眼

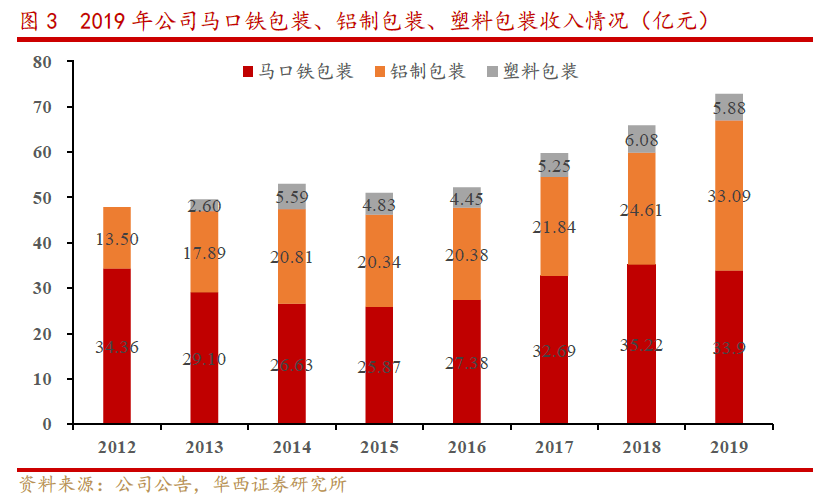

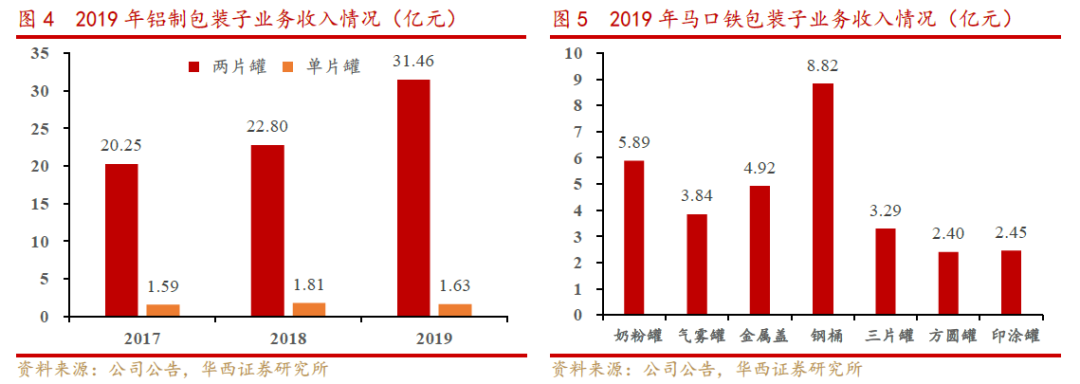

分品类看,马口铁/铝/塑胶包装分别实现收入33.9/33.1/5.9亿元人民币,同比增速分别为-3.7%/+34.5%/-3.2%。1)铝制包装:二片罐行业供需格局进一步改善,两片罐/单片罐分别收入31.46/1.63亿元,同比增速分别为+38.0%/-9.9%。2)马口铁:营收稍有下滑主因受到部分客户启动二片罐转型影响,同时传统蛋白饮料和八宝粥客户需求增长也较为疲软。分品类看,钢桶/奶粉罐/气雾罐/金属盖/三片罐/方圆罐/印涂铁分别实现收入8.82/5.89/3.84/4.92/3.29/2.40/2.45亿元,同比增速分别为+8.2%/-0.8%/+8.2%/+4.2%/-37.7%/-5.5%/-21.2%。3)塑料包装:价格方面,2019年塑料包装主要原材料塑料粒子价格下降约16.7%,公司在保持毛利率稳健前提下小幅下调产品价格;销量方面,全年塑料包装产品销量同比增长约6.9%,整体来看塑料包装业务收入同比下降3.2%。

►费用及盈利水平:受益于原材料价格回落,盈利能力稳步提升

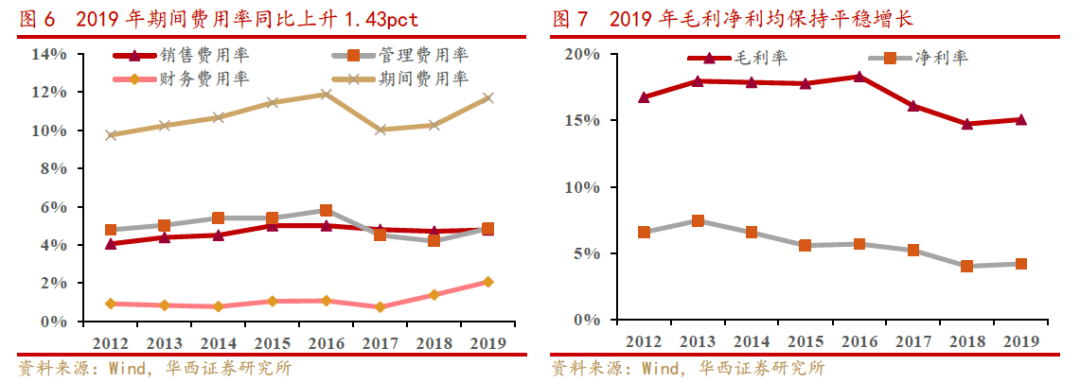

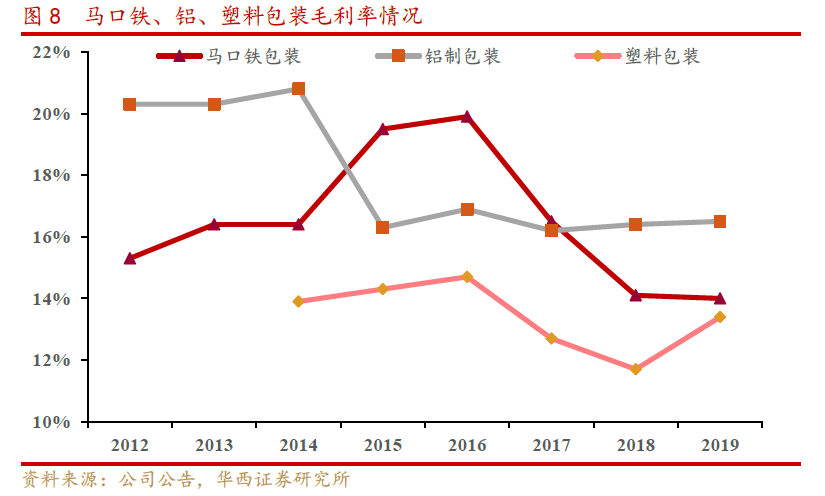

费用方面,2019年期间费用率同比上升1.43pct至11.69%,其中,销售费用率、管理费用率、财务费用率分别同比+0.07pct、+0.66pct、+0.69pct至4.78%、4.85%、2.06%。盈利能力方面,公司毛利率、净利率分别+0.34pct/+0.19pct至15.06%/4.21%。报告期内,公司各项原材料价格回落,铝材/钢材/塑料粒子价格分别下降4.6%/10.4%/16.7%,同时公司也相应调整售价,使整体毛利率小幅上升0.34pct,其中马口铁、铝、塑料包装毛利率分别变化-0.1/+0.1/+1.7pct至14.0%/16.5%/13.4%。

►产能建设持续推进&加多宝事件良性发展,公司基本面向好

1)二片罐行业景气持续修复:受益于啤酒罐化率提升,我们测算二片罐行业需求由2017年的约400亿罐上升至2019年的约470亿罐;同时国内市场份额进一步集中,行业产能稳定在约580亿罐。二片罐行业产能利用率由约70%提升至超过80%,行业景气得到持续修复。2)产能建设持续推进:福建二线项目已于9月底完成安装,2019年底正式投产;比利时两片罐项目顺利推进,已于12月底完成产线安装。我们预计海外产能将于今年投产,进一步增厚公司业绩。3)加多宝事件良性发展:2019年11月公司获得香港国际仲裁中心对公司相关诉求全面支持的裁决。收到仲裁结果后,加多宝向公司表示希望尽快达成妥善解决方案,并已支付2.5亿诚意金,方案磋商及落实有望于近期完成。

►投资建议:

考虑影响(暂不考虑加多宝赔偿,我们会按照最终结果调整),预计2020-2022年中粮包装营收分别为77.5/85.4/91.2亿元(原2020、2021预测为79.1/85.6亿元),实现归母净利润分别为3.4/3.9/4.2亿元(原2020、2021预测为3.4/3.9亿元),对应EPS分别为0.29/0.33/0.37元,PE分别为8.1/7.2/6.5X,维持目标价4.02港元不变,同时维持“买入”评级。

►风险提示:原材料价格上涨、啤酒罐化率提升不及预期、客户拓展不及预期、A股和港股的系统性风险。

1 事件:中粮包装发布2019年年报

公司发布2019年年报,全年公司实现营收72.87亿元人民币,同比增长10.6%;归母净利润3.02亿元人民币,同比增长18.4%。其中,19H1/H2营业收入同比增速分别为10.5%/10.3%,归母净利润增速分别为18.8%/18.0%。全年实现基本每股盈利0.26元人民币/股;分红方面,公司2019年全年(包括中期)拟派发股息14.4港仙/股,全年派息率达 49.2%,股息率6.0%(最新收盘价)。

2 收入端:整体营收保持较高增速,铝制包装业绩亮眼

分品类看,马口铁/铝制包装/塑胶包装分别实现收入33.90/33.09/5.88亿元人民币,同比增速分别为-3.7%/+34.5%/-3.2%。

铝制包装:营收实现高速增长主因:1)行业层面:行业格局改善,需求端啤酒罐化率提升推动需求增长,供给端龙头整合使市场集中度明显提升;我们测算二片罐行业产能利用率回升至80%以上,行业供需格局明显改善;2)公司层面:公司持续推进客户结构优化,同时产品品类也得到进一步丰富。分品类看,两片罐/单片罐分别收入31.46/1.63亿元,同比增速分别为+38.0%/-9.9%。

马口铁:营收稍有下滑主因受到部分客户启动二片罐转型影响,同时传统蛋白饮料和八宝粥客户需求增长也较为疲软。分品类看,钢桶/奶粉罐/气雾罐/金属盖/三片罐/方圆罐/印涂铁分别实现收入8.82/5.89/3.84/4.92/3.29/2.40/2.45亿元,同比增速分别为+8.2%/-0.8%/+8.2%/+4.2%/-37.7%/-5.5%/-21.2%。

塑胶包装:价格方面,2019年塑料包装主要原材料塑料粒子价格下降约16.7%,公司在保持毛利率稳健前提下小幅下调产品价格;销量方面,全年塑料包装产品销量同比增长约6.9%,整体来看塑料包装业务收入同比下降3.2%。

3 费用及盈利水平:受益于原材料价格回落,盈利能力稳步提升

费用方面,2019年期间费用率同比上升1.43pct至11.69%,其中,销售费用率、管理费用率、财务费用率分别同比+0.07pct/+0.66pct/+0.69pct至4.78%/4.85%/2.06%。

盈利能力方面,公司毛利率、净利率分别+0.34pct、+0.19pct至15.06%、4.21%。报告期内,公司各项原材料价格回落,铝材、钢材、塑料粒子价格分别下降4.6%、10.4%、16.7%,同时公司也相应调整售价,使整体毛利率小幅上升0.34pct,其中马口铁、铝、塑料包装毛利率分别变化-0.1、+0.1、+1.7pct至14.0%、16.5%、13.4%。

4 产能建设持续推进&加多宝事件良性发展,公司基本面向好

二片罐行业景气持续修复:受益于啤酒罐化率提升,我们测算二片罐行业需求由2017年的约400亿罐上升至2019年的约470亿罐;同时国内市场份额进一步集中,行业产能稳定在约580亿罐。二片罐行业产能利用率由约70%提升至超过80%,行业景气得到持续修复。

产能建设持续推进:国内方面,福建二线项目已于9月底完成安装,2019年底正式投产;国外方面,公司积极响应海外客户需求,比利时两片罐项目顺利推进,已于12月底完成产线安装。我们预计海外产能将于今年投产,进一步增厚公司业绩。

加多宝事件良性发展:2019年11月14日,公司获得香港国际仲裁中心对公司相关诉求全面支持的裁决。收到仲裁结果后,相关方保持良好协商沟通,加多宝向公司表示希望尽快达成妥善解决方案,并已支付2.5亿诚意金,方案磋商及落实有望于近期完成。

5 其他重要财务指标

资产负债表方面,2019年末存货10.71亿元人民币,同比下降7.27%;贸易应收款及应收票据18.40亿元,同比上升8.72%;贸易应付款及应付票据11.23亿元,同比下降6.04%。现金流量表方面,经营活动产生的现金净额为5.40亿元,同比上升149.44%。

6 投资建议

考虑影响(暂不考虑加多宝赔偿,我们会按照最终结果调整),预计2020-2022年中粮包装营收分别为77.5/85.4/91.2亿元(原2020、2021预测为79.1/85.6亿元),实现归母净利润分别为3.4/3.9/4.2亿元(原2020、2021预测为3.4/3.9亿元),对应EPS分别为0.29/0.33/0.37元,PE分别为8.1/7.2/6.5X,维持目标价4.02港元不变,同时维持“买入”评级。

7 风险提示

原材料价格上涨(二片罐、三片罐主要原材料为铝和马口铁,原材料价格将影响公司成本)、啤酒罐化率提升不及预期(啤酒玻璃瓶装向金属罐装升级将带来二片罐需求)、客户拓展不及预期(拓展客户不力将影响公司收入)、A股和港股的系统性风险