本文来自微信公众号“国金食品饮料寇星”,作者:寇星、贾淑靖。

业绩概述

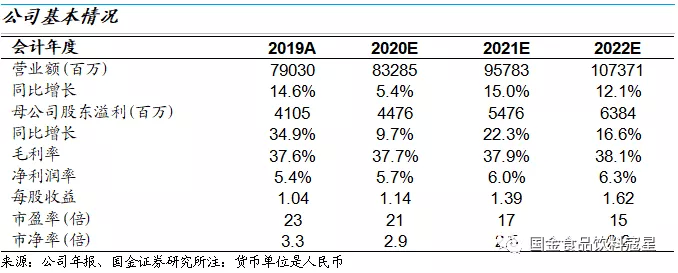

蒙牛(02319)于3月26日发布全年业绩,报告期内实现营业收入790.30亿元,同比+14.6%;实现归母净利润41.05亿元,同比+34.9%;扣非归母净利润38.67亿元,同比+27.1%;核心经营利润率提升0.4pct,业绩符合预期。

业绩点评

大单品表现强势,拉动整体收入增长。分业务看:

1)液态奶收入同比+14.3%,其中特仑苏受益于产品升级以及强促销,收入同比+24%;纯甄受益于品牌投资升级以及新品发力,增长超过20%;真果粒、基础白奶受益于渠道进一步下沉以及品牌力提升,实现10%左右增长。低温酸逆势实现高个位数增长,鲜奶同比增长超100%。

2)奶粉业务同比+30.8%,主要受君乐宝拉动(+48.28%)。雅士利同比+13.31%,主要受公司产品结构调整影响。公司于19年下半年收购澳洲有机奶粉贝拉米,公司规划20年将实现20%的增长。

3)冰淇淋业务同比-5.95%,19年公司对品牌架构、产品体系以及渠道体系都进行了调整,我们预计伴随调整逐渐起效,20年有望恢复增长。

4)其他业务(包括奶酪、植物基饮料等)同比-14.95%,主要受植物基业务影响,未来将会进行业务重组。而奶酪仍然维持了稳定的增长,后续蒙牛与妙可蓝多达成紧密合作,将有力推动公司奶酪业务的进一步发展。

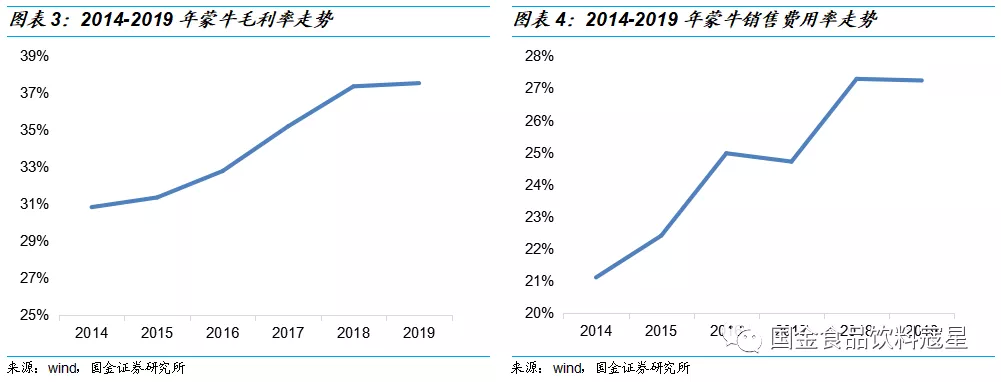

产品结构升级推动毛利率提升,费用管控严格,OPM提升0.4pct。公司实现毛利率37.55%,同比+0.17pct:1)高效奶源管理,成本管控较好,19年上线“爱养牛”集采平台,有效降低成本;2)2019年公司在终端加大特仑苏促销,高毛利率的特仑苏占比进一步提升;3)持续推出新品,产品结构进一步改善。费用端来看,2019年促销加强,但销售费用率同比小幅下降0.05pct,除费用管控较好之外,还在于高基数效应。整体来看,公司利润端实现较好表现,扣除非经常性损益(君乐宝处置收益+雅士利商誉减值),归母净利润仍有27.1%的增长,核心利润率也同比提升0.4pct。

公司积极应对公共卫生事件,虽有短期影响但不改长期发展逻辑。虽然公共卫生事件爆发较为突然,但公司应对及时,在多个方面进行调整:1)调整品牌营销;2)赋能产业链;3)大力发展O2O、电商渠道。整体来看公共卫生事件对公司的影响偏向短期(动销放缓+各方面成本提升+非经营性支出较大),预计上半年将处于逐渐恢复状态(二季度将恢复到90%以上)。公司反馈下半年将恢复正常,预计能够实现双位数增长。我们认为公共卫生事件不影响公司长期逻辑,长期仍然看好公司规模的扩张以及各项改革措施下利润率的进一步修复。

盈利预测

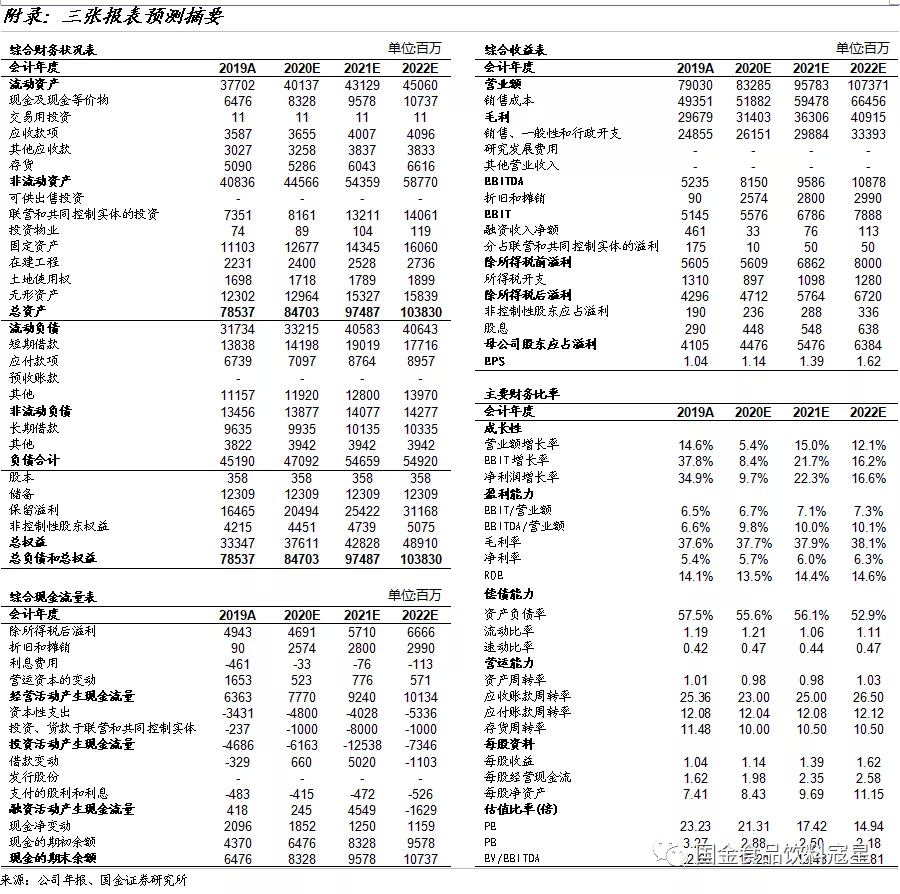

我们预计20-22年收入分别实现832.9/957.8/1073.7亿元,分别同比+5.4%/15.0%/12.1%;归母净利润分别为44.8/54.8/63.8亿元,分别同比+9.7%/22.3%/16.6%;EPS分别为1.14/1.39/1.62元,对应PE分别为21X/17X/15X,维持“买入”评级。

风险提示

LDD并表不达预期/行业竞争加剧/公共卫生事件持续过长/食品安全风险。

报告全文

大单品表现强势,拉动整体收入增长。公司全年实现营业收入790.30亿元,同比+14.6%,若撇除君乐宝并表收入110亿元,蒙牛主体业务依然实现14%的收入增长,主要在于占比较高的液态奶(占比85.9%)在2019年继续实现了稳健的增长。分业务具体来看:

液态奶业务2019年实现收入678.78亿元,同比增长14.3%,其中两大单品表现突出,销量和结构双提升驱动收入增长达到中双位数。

常温奶方面,特仑苏受益于产品持续升级(推出高端新品梦幻盖,目前在特仑苏系列占比15-20%)以及2019年的强促销策略,全年收入增长达到24%;纯甄受益于品牌投资升级以及新品发力(小蛮腰以及新口味),全年增长超过20%;真果粒、基础白奶受益于渠道的进一步下沉以及品牌力提升,全年均实现10%左右增长。根据尼尔森数据,蒙牛常温液态奶市场份额由2018年的26.4%提升至2019年的27.2%。

低温酸奶方面,蒙牛全年低温酸(包含乳酸菌饮料)销售额保持高单位数增长(行业为小个位数负增长),连续15年稳居行业第一。2019年蒙牛聚焦焦品类价值和功能营销,全面提升品牌力,同时深耕全渠道,进一步提升市场份额。根据尼尔森数据,蒙牛低温酸奶市场份额由2018年的22.9%提升至2019年的23.5%。

低温鲜奶方面,蒙牛全年销售额突破7亿,实现超100%增长。蒙牛持续聚焦每日鲜语及现代牧场两大品牌,每日鲜语在大力的品牌投入下已迅速成为高端鲜奶第一品牌,全年同比增长超500%。目前蒙牛鲜奶已覆盖至华东、华南、华北、华中及东北等区域,同时携手阿里巴巴,打造全程冷链送奶到户模式,建立“天鲜配”一站式智能订奶平台。根据尼尔森数据,蒙牛低温鲜奶市场份额由2018年的3.1%提升至2019年的7.1%。

奶粉业务2019年实现收入78.70亿元,同比增长30.8%,主要受君乐宝拉动。君乐宝在中低端市场份额持续提升,在并表期间内(2019年1月1日至2019年11月19日)实现奶粉收入44.58亿元,较2018年增长48.28%。雅士利全年实现收入34.12亿元,同比增长13.31%,低于此前预期(+20%左右)。雅士利增长较慢主要在于公司产品结构实施调整,19年下半年淘汰销售及毛利率低的中低端产品,因此影响下半年销量,但有机、羊奶粉等高端产品占比进一步提升,符合未来行业高端化趋势,我们认为这一调整非常有必要且长期利好。此外,公司于19年下半年收购澳洲有机奶粉贝拉米,预计20年将在国内拿到注册,公司规划20年将实现20%的增长(来自于线上强品牌力拉动+线下铺货率提升)。

冰淇淋业务2019年实现收入25.61亿元,同比下降5.95%。19年公司对冰淇淋品牌架构、产品体系以及渠道体系都进行了调整,确定了聚焦“随便”与“蒂兰圣雪”两大明星品牌的战略,并通过不断推进包装、口味升级来实现整体品牌定位的切换(年轻化)与品牌力的提升。区域方面进行了整合,加大区域管理力度,聚焦重点市场发展。整体来看,2019年各方面调整影响冰淇淋销量,我们预计伴随调整逐渐起效,20年有望恢复增长。

其他业务(包括奶酪、植物基饮料等)实现收入7.21亿元,同比下降14.95%,主要受植物基业务影响,未来将会进行业务重组。而奶酪仍然维持了稳定的增长。2020年1月,蒙牛成为妙可蓝多(国内奶酪第一品牌)战略投资者,持股5%,通过股权上翻以及定增后预计持股比例更高,我们认为将有力推动公司奶酪业务的进一步发展。

产品结构升级推动毛利率提升,费用管控严格,核心经营利润率提升0.4pct。

公司实现毛利率37.55%,在奶价上涨的背景下同比提升0.17pct,主要在于三个方面:1)高效奶源管理,成本管控较好。蒙牛自控奶源比例达到30%以上,在奶价上涨周期内更能凸显出奶源架构的优化带来的成本管控。此外,蒙牛在19年上线“爱养牛”集采平台,通过牧场与生产端直接对接,有效降低成本。2)高毛利率的特仑苏占比提升。2019年公司在终端加大了对特仑苏的促销,全年实现了24%的增长,特仑苏占比进一步提升,产品结构有所优化。3)持续推出新品,产品结构进一步改善。19年公司推出高端产品特仑苏梦幻盖,占比达到特仑苏系列的15-20%,有效改善产品结构。整体来看,产品管控+结构升级推动毛利率的提升。

费用端来看,2019年促销加强,但销售费用率同比基本持平,小幅下降0.05pct,除费用管控较好之外,还在于高基数效应(去年世界杯营销投入较大)。整体来看,公司利润端实现较好表现,扣除非经常性损益(君乐宝处置收益+雅士利商誉减值),归母净利润仍有27.1%的增长,核心利润率也同比提升0.4pct。

公司积极应对公共卫生事件,虽有短期影响但不改长期发展逻辑。虽然公共卫生事件爆发较为突然,但公司应对及时,在多个方面进行调整:1)调整品牌营销,重视“营养价值”、“功能性”传播和教育,迅速在整个中国进行了推广,极大的推动了业务恢复;2)赋能产业链,经销商由于门店关闭资金压力很大,但蒙牛及时维护了系统顺利运行,为业务的恢复提供了保障;3)大力发展O2O、电商渠道,蒙牛的社群营销群短短一个月从0增加到了9万个,业务占比从0增加到10%。整体来看公共卫生事件对公司的影响偏向短期(动销放缓+各方面成本提升+非经营性支出较大),预计上半年将处于逐渐恢复状态(二季度将恢复到90%以上)。公司反馈下半年将恢复正常,预计实现双位数增长,同时公司聚焦高端与创新,未来新品将带动增长,公司定下“未来5年都实现双位数增长”的战略目标也显示出积极的态度。我们认为公共卫生事件不影响公司长期逻辑,长期仍然看好公司规模的扩张以及各项改革措施下利润率的进一步修复。

盈利预测

考虑到2020年贝拉米全部并表,LDD预计在上半年实现并表,我们预计20-22年收入分别实现832.9/957.8/1073.7亿元,分别同比+5.4%/15.0%/12.1%;归母净利润分别为44.8/54.8/63.8亿元,分别同比+9.7%/22.3%/16.6%;EPS分别为1.14/1.39/1.62元,对应PE分别为21X/17X/15X,维持“买入”评级。

风险提示

LDD并表进度不达预期/行业竞争加剧/公共卫生事件持续时间过长/食品安全风险。

附:财务预测表

(编辑:张金亮)