继大唐发电(00991)之后,时隔20年,中国五大发电集团之一的大唐集团,旗下将再增一家港股上市公司-大唐环境(01272)。

11月3日,大唐环境启动招股,登陆港股进入倒计时阶段。智通财经在路演发布会现场获悉,大唐环境此次上市共发行5.4亿股,其中90%为国际发售,10%为香港公开发售,有15%的超额配股权。招股价区间为3.55港元至4.74港元。招股期间为11月3日至8日,以4.15港元的中间价计算,此次上市所得资金约22.4亿港元(暂不计入超额配售),总市值约122亿港元,以2015财年业绩计算,其静态市盈率约为15倍,以2016年上半年业绩估算,其市盈率约10倍。

作为中国五大发电集团之一的大唐集团旗下环保节能产业唯一平台,大唐环境成立于2011年,此后逐步成长为国内脱硫、脱硝特许经营业务等业务领域的行业龙头,此次赴港上市,大唐环境获得安邦投资、中国诚通、中国人寿、三峡资本的青睐,这四名基石投资者认购的股份总额分别为17.65%、8.21%、13.68%、7.94%,其总数几乎占到此次发行总额的近半,达到47.48%。

大唐集团副总经理,素有中国“女电王”、“电力一姐”之称的李小琳,在路演发布会上表示,环保产业是一个朝阳产业,前景广阔。大唐环境拥有专业化、精准化的队伍,还有一系列专利来确保公司在环保领域保持领先地位,公司一致认为大唐环境此次一定能成功上市。而这一天,将在11天后,也就是11月15日到来。

环保节能产业朝气蓬勃 公司业务迅速扩张

大唐环境由大唐集团和大唐资本分别持股99%和1%,从创立伊始就在环保节能产业开展业务,公司旗下的业务分部包括环保节能解决方案业务、可再生能源工程业务、火电厂工程承包业务及其他业务。2015财年,各业务分部带来的收入占总收入的比例分别为63.8%、30.5%、1.7%、4.0%。

作为收入来源的大头,大唐环境的环保节能解决方案业务分部全面覆盖燃煤发电环保节能产业链,包含脱硫脱硝等环保设施特许经营、脱硝催化剂、环保设施工程、水务业务、节能业务等子分部。

根据弗若斯特沙利文的报告,2015年,大唐环境的脱硫、脱硝特许经营业务国内市场份额为21.6%、38.2%,位居行业第一;同时,公司占据全国平板式脱硝催化剂市场份额的30.7%,同样位居行业首位。此外,公司完成的燃煤发电脱硝设施工程规模占据全国市场的6.3%,排名第三。

中国的资源储备决定了能源消费及电力来源结构,2015年国内煤炭产量约38亿吨,占到全球当年产量的一半。同期,煤炭占据全国一次性能源消费的比率约为64%。弗若斯特沙利文的报告预计,到2020年,燃煤发电仍将是最重要的发电来源,维持57.4%的较高比例。因此,燃煤发电的节能减排是治理中国日益严重的环境污染问题的关键,近年来,政府推出了一系列的鼓励节能减排的政策,这极大的推动了环保节能产业的快速发展。

根据弗若斯特沙利文的报告,2015年至2020年期间,中国的环保节能产业市场规模将以14.9%的复合年增长率增长,整个行业产值也将由2015年的4.6万亿元(人民币,如无特殊注明,单位下同)增长至2020年的9.2万亿元。

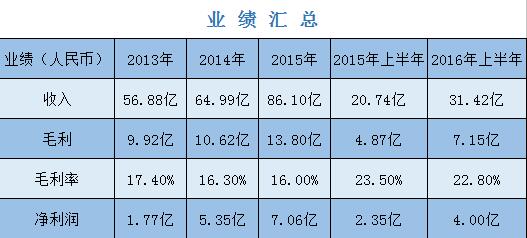

巨大的市场空间为大唐环境的环保节能业务带来了可观的增长潜力。近年来,其营收呈现出迅猛增长态势。2013年至2015年期间,大唐环境分别实现收入56.88亿元、64.99亿元和86.10亿元,复合年增长率高达23%,同期净利润(股东应占溢利)分别为1.77亿、5.35亿元和7.06亿元,复合年增长率更达到99.7%。总资产回报率分别为6.6%、5.3%和6.2%,在行业中排名靠前。

弗若斯特沙利文的报告还显示,目前,采用特许经营模式运营的脱硫、脱硝设施市场比重仍然较小,截至2015年底,已订立合同通过特许经营业务模式运营的脱硫、脱硝设施分别占国内运营的脱硫、脱硝设施的16.8%和8.0%。而到2020年,这一数字将分别达到38.1%和35.9%。2015年至2020年期间,国内燃煤发电脱硫及脱硝特许经营市场规模的复合年增长率分别为20.6%、41.1%。

作为行业龙头,大唐环境或将继续分得脱硫、脱硝特许经营市场的最大蛋糕。这已经在其2016年上半年业绩中得到了充分体现。2016年上半年,得益于毛利率相对较高的脱硫、脱硝特许经营业务在总收入中占比的大幅提高,大唐环境净利润达到4亿,同比增长达到70.7%。

截至2016年上半年,大唐环境已投入运营21个脱硫特许经营项目,累计投运装机容量达到3.2万兆瓦,并已就14个现有脱硝设施订立了收购协议和特许经营协议,累计投运装机容量和累计定约容量约为2.6万兆瓦。2016年到2020年期间,公司计划将脱硫、脱硝设施的特许经营装机容量各自新增3.1兆瓦,以获得更多的市场份额,继续维持其行业龙头地位。

此外,大唐环境还计划抓住市场契机,拓展超低排放运营服务。根据政府出台的超低排放电价规定,一个能够满足超低排放标准的特许经营项目将额外获得每千瓦时0.005元或0.01元的超低排放电价。超低排放政策在继续推动燃煤发电环保市场发展的同时,也给大唐环境带来了新的增长机会,公司正着力推进超低排放特许经营业务的发展。预计到2017年一季度,公司将拥有逾2万兆瓦的满足超低排放标准的通过特许经营方式运营的环保设施,并就此获取超低排放电价。

近九成收入来自母公司 “羽翼丰满”欲腾飞

尽管业绩增长迅速,但是,智通财经发现,大唐环境的营收极为依赖母公司大唐集团,其营业记录期间的绝大部分客户都是大唐集团的附属企业。2013年至2015年期间,大唐环境向母公司大唐集团提供产品和服务的总值分别为47.37亿元、51.89亿元和77.33亿元,分别占同期总收入的83.3%、79.8%和89.8%。

大唐集团的强大政策与丰富的资源,给大唐环境的市场开拓提供了强有力的支持,在一定程度上也奠定了大唐环境在业内的领先地位。子公司业务依靠母公司无可厚非,但这也意味着,一旦大唐集团业务出现问题,大唐环境势必会受到不小冲击。

业绩连年飞涨后,大唐环境逐渐“羽翼丰满”。为降低对母公司的依赖,大唐环境称,公司将会增加来自独立于母公司的客户业务比重,拓展独立的客户基础,参与和大唐集团无关联的地方发电厂、石化、钢铁和水泥等行业。

同时,大唐环境将着力开拓海外市场机会。智通财经了解到,中国政府推动的“一带一路”的战略构想将包括能源在内的基础设施建设作为投资重点,根据国际能源署的预测,2014年到2020年期间,“一带一路”沿线非OECD国家年均电力投资约为2461亿欧元。随着“一带一路”沿线国家环保标准的不断提高,未来海外市场前景广阔。

目前,大唐环境已经在印度、泰国等国家开展相关业务,未来,公司将以“一带一路”战略作为契机,进一步开拓海外市场业务。据悉,“电力一姐”李小琳在加入大唐集团工作的一年间,已出访不少省市、地区及国家,以探讨“一带一路”的相关投资机会。

不过,尽管大唐环境正在开拓更多的收入来源,但不可否认,在未来相当长一段时间,公司大部分收入仍将从母公司旗下的附属公司获得,仍将在一定程度上受到母公司发展状况的制约。

身处快速增长的行业,背靠大唐集团这棵大树,让大唐环境过去的发展顺风顺水。羽翼丰满后,雄鹰迟早都是要离巢翺翔的。大唐环境未来能否摆脱对母公司的过度依赖,拓展独立客户来源并开拓出海外市场,获取新的业绩增长点,且拭目以待。