市场投资情绪回暖,股价两个交易日暴涨近50%,海亮教育(HLG.US)向市场亮出了2020上半财年的硬核成绩单。

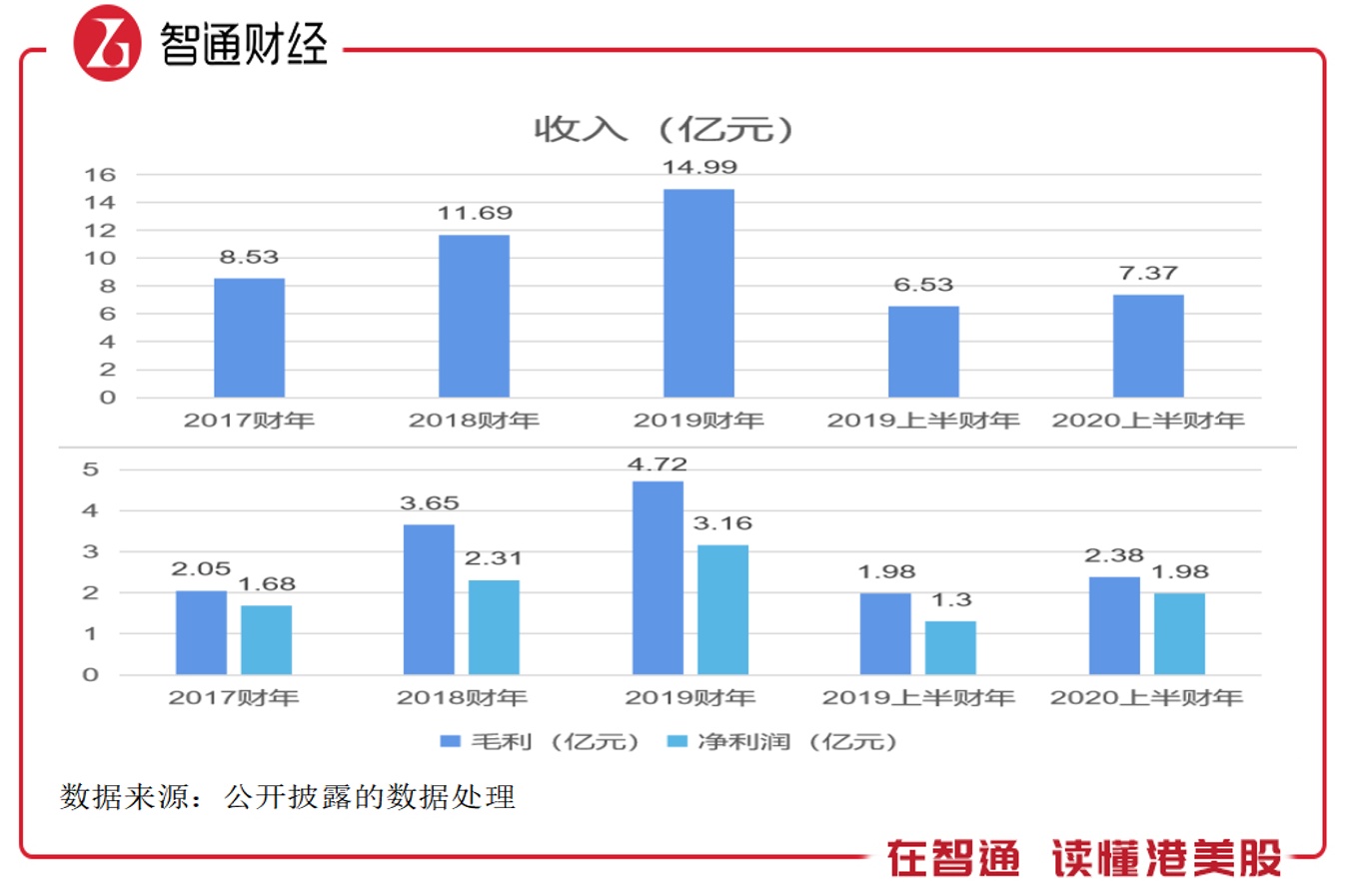

智通财经APP了解到,海亮教育于3月24日公布2020财年上半年业绩,营收为7.37亿元,同比增长12.9%,毛利2.38亿元,同比增长20.3%,净利润为1.98亿元,同比增长52.5%,毛利率及净利率分别为32.3%和26.8%,同比分别提升2个及6.9个百分点。此外,期间该公司共举办和管理了38所学校,在校生总数为67821人,同比增长10.9%。

该公司业绩发布后,股价出现了较大的波动,发布次日涨幅23.25%。实际上,如果放长时间看,该公司自2017年7月以来,市值趋势表现不错,截至目前市值提升超过5倍。下面以此财报为引子,我们来了解一下这家公司,到底有什么样的投资魅力。

成长保持稳健

智通财经APP了解到,海亮教育创立于1995年,是一家中小学教育管理服务提供商,2015年在纳斯达克全球市场挂牌交易,是国内首家在美上市的K-12教育集团。该公司业务涵盖小学、初中、高中、国际教育、艺术教育、教育培训、研学留学和管理服务等,目前在校中外师生7万多人,旗下学校遍及浙江、江苏,江西、湖北、山东、甘肃六省。

该公司业绩增长稳健,收入、毛利及净利均稳步增长,近三个财年,上述业绩指标复合增长率分别为32.5%、51.8%和37.2%。营收和盈利的稳步增长主要来自于自主举办学校学费的稳步提升,以及研学和留学咨询等业务的逐年扩张。

以下为海亮教育三个业绩指标历年情况:

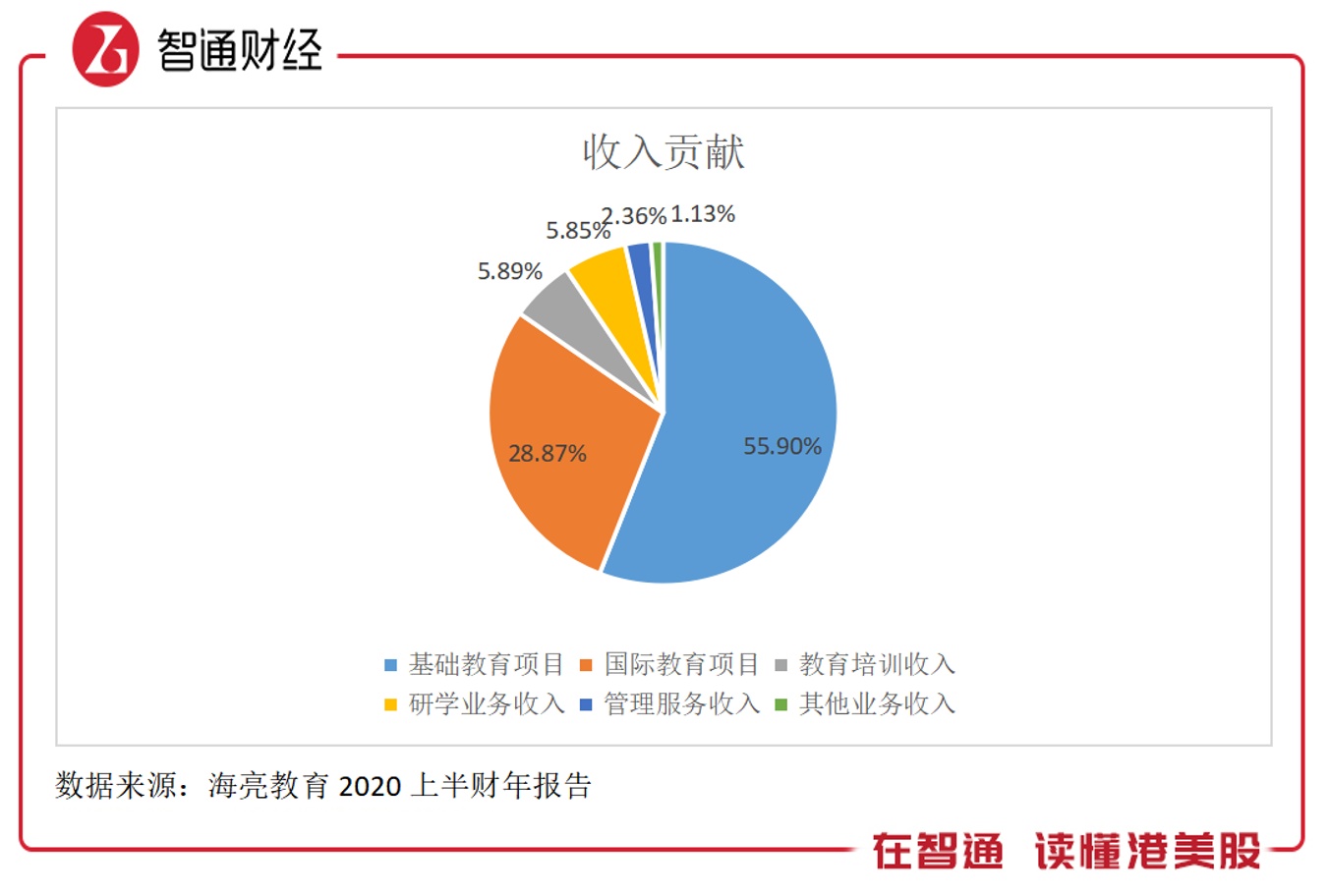

2020财年上半年,该公司的各项业务表现亮眼,核心业务为K12教育服务,实现收入6.25亿元,同比增长14.8%,其中基础教育课程收入为4.12亿元,同比增长16%;国际课程收入为2.13亿元,同比增长12.5%。此外,研学业务收入为0.43亿元,同比增长达62.6%,不过目前收入贡献较低。

以过去经营历史看,K12教育服务贡献了主要业绩,往年收入贡献均超过80%,2019年贡献84.8%,其中基础教育及国际教育收入贡献分别为55.9%和28.87%。

2019年,海亮教育坚持以轻资产为主、自建并购为辅的轻重结合的发展策略,以“精品化”、“特色化”、“国际化”为发展定位,通过基础教育、艺术教育、国际教育打造高端的海亮教育品牌。

截止2019年12月,该公司学校办学网络拓展至38所学校,其中10所为自主举办学校,28所为公司运营管理学校,总在校生人数为67821名,同比增长10.9%。其中自主举办学校的在校生人数共有23630名,同比增长4.6%,自主举办学校的基础教育项目的在校生人数共有18752名,同比增长4.0%,国际教育项目的在校生人数共有4878名,同比增长7.1%。

该公司“自主办学+管理办学”的双轮驱动业务策略,在校生人数稳步增长,学费水平稳健提升,使得业绩也实现较高的增长水平。海亮教育在校生每年实现双位数增长,主要为拥有比同行更具有竞争力的办学优势,核心来源于两个因素:一是优质的教师资源,二是优质的教学成果。

海亮教育非常重视教师队伍的打造,截止2019年12月,该公司自主举办学校共有教师及教职人员2129名,其中包括133名高级教师,15名金牌教练,70名全职外教和258名硕士及以上学历教师。2019年4月,该公司成立了海亮教育干部铁军学校,为海亮教育工作的教师和其他专业人员提供了专业培训计划。

在教学成果上,截至2020年2月份,有来自2020年国际教育毕业班的198名学生收到了超过500份大学录取通知书,其中约65%的学生收到了全球排名前100大学的录取通知书。该公司学生在数学、物理、化学、生物学和计算机科学等学科竞赛中获得了多项省级、国家级竞赛的奖项。其中,2019年,有8位同学因竞赛成绩优秀已经与北京大学、清华大学签约。

此外,2019年,该公司学生分别获得第十四届亚洲射击锦标赛冠军,浙江省青少年射击冠军赛5枚金牌、5枚银牌、5枚铜牌;在全国第二届青年运动会、全国英式7人制橄榄球锦标赛中均获亚军,还分别获得浙江省中学篮球联赛初中组冠军、全国U14男子篮球联赛亚军。

该公司凭借着办学优势,不断扩张办学规模,主要和当地政府合作办学。2019年下半年,和甘肃省兰州市城关区人民政府及江苏省宿迁市泗洪县教育局等签订合作办学协议,有自主举办的学校和运营管理的学校,2020年1月,与江苏省国家级开发区宿迁经济技术开发区管委会签订了合作办学协议,将运营管理2所公办学校。

盈利水平提升

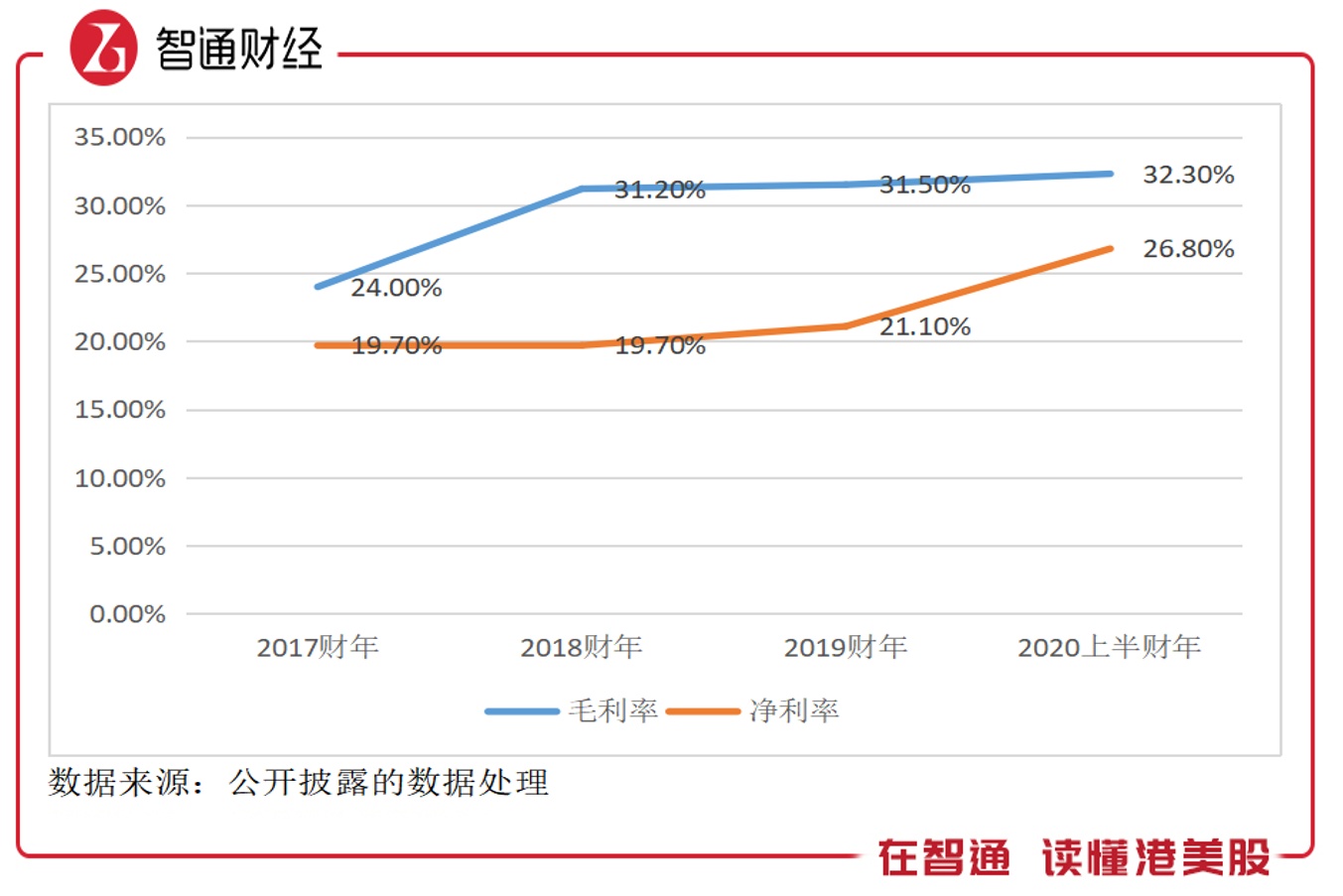

海亮教育在稳健成长的同时,盈利水平也在稳步提升,2020上半财年毛利率为32.3%,呈逐年提升的态势,较2017财年增加了8.3个百分点。此外,期间该公司的净利率水平大幅度增长,2020上半财年净利润率为26.8%,比往年均有大幅度的提升,较去年同期提升6.9个百分点。

该公司盈利水平的提升,一方面是收入稳定持续的增长以及成本的良好控制,导致毛利率逐年提升,另一方面是费用率控制优势。

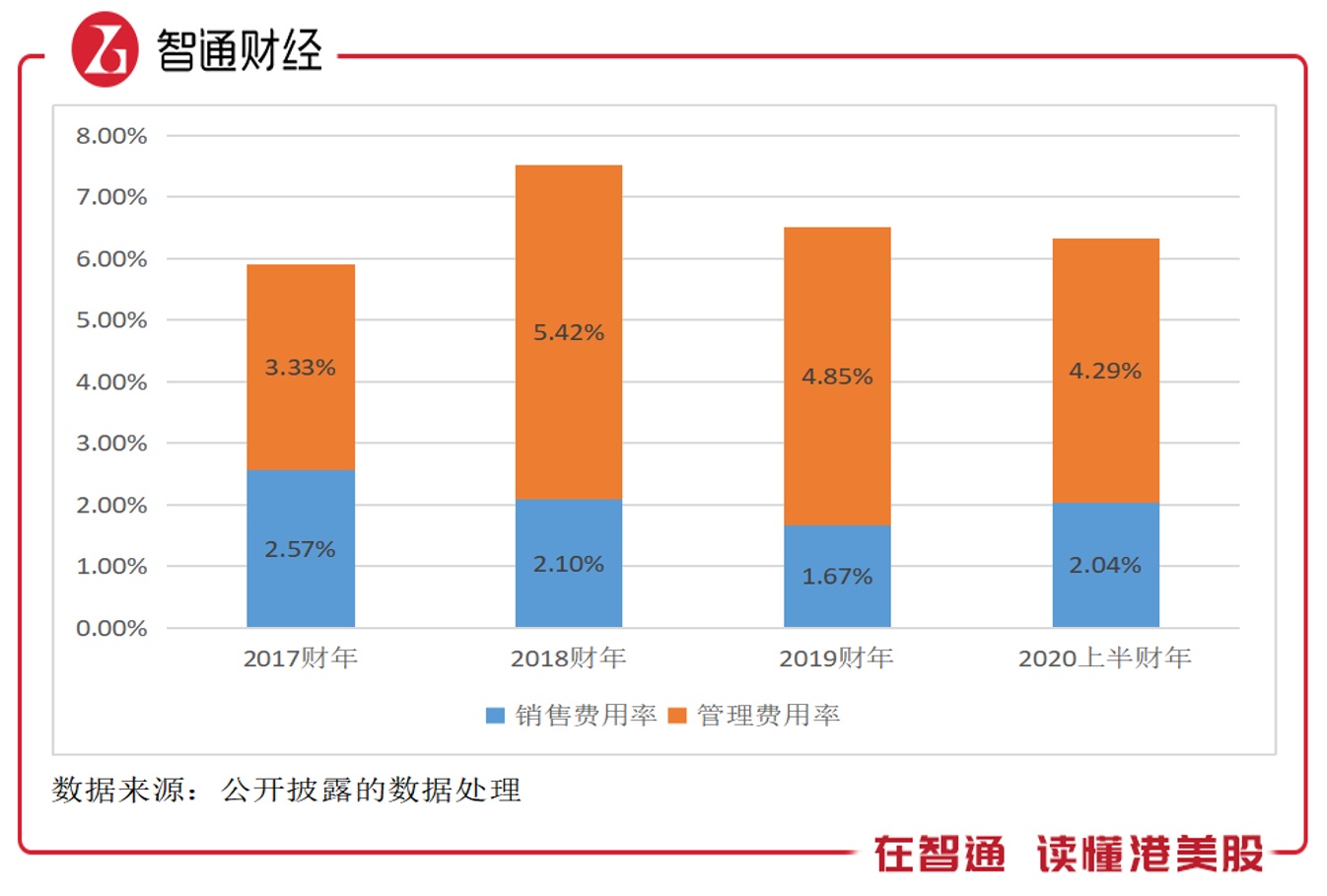

智通财经APP了解到,2020上半财年,该公司的费用主要为销售和管理费用,财务费用占比极低。期间,该公司的销售费用率和管理费用率合计为6.33%,较2018财年下降1.19个百分点。

具体而言,2020上半财年,核心的销售费用率及管理费用率分别为2.04%和4.29%,管理费用率有逐年下降的趋势,而销售费用率2020上半财年有所上升,主要为新设立的教育培训业务招生奖。该公司没有有息负债,因此财务成本非常低,2020上半财年的财务成本390万元是由于2020财年租赁新准则的新启用,而确认的租赁付款额的利息费用,占收入比重为0.53%。

此外,海亮教育资产负债非常健康,若扣除合约负债项目后,该公司资产负债率仅为10.6%。2020上半财年资产负债率为35.8%,该公司负债主要为合同负债,金额约7.16亿元,较2019年6月份增长78.2%,合同负债是指学年开始前预收的学费,在学年内摊销确认收入,并非实际负债,其强劲表现也说明公司的运营实力强。

估值低于行业

该公司负债率水平极低或为两个方面因素,一是学校运营强劲,资产周转及现金回流较快,二是以轻资产模式扩张,资产输出较低,自身的现金流足以覆盖,而不需要动用负债资产。不过在低负债下,该公司拥有更大的负债资产管理区间,通过扩大负债率的方式,以满足未来的发展需求。

值得注意的是,2020年,由于公共卫生事件影响,多地学校根据政府要求推迟了2020年春季学期的开学时间,对该公司的研学和线下教育培训业务将产生一定的负面影响。不过该公司积极采取措施降低影响,于2020年2月在自主举办和运营管理的学校开设了“海亮VIP云端教室”,根据原班进度同步直播教学的方式,“原汁原味”地为学生提供同样的班级、同样的教师、同样的课程。截至2月29日,有超过2000名教师和近38000名学生参加了在线直播课程。

综上看来,海亮教育成长稳健,得益于“轻资产为主,并购为辅”的业务扩张策略以及自身的办学优势,而公司学费定价能力提升及费用管理优化,盈利水平也在不断提升。该公司负债率极低,可利用负债资产空间大,未来发展资金充足。目前该公司PE(TTM)24倍,而美股教育及培训行业为51倍,投资者可持续关注。