本文源自微信公众号“乐平科技视角”。

投资建议

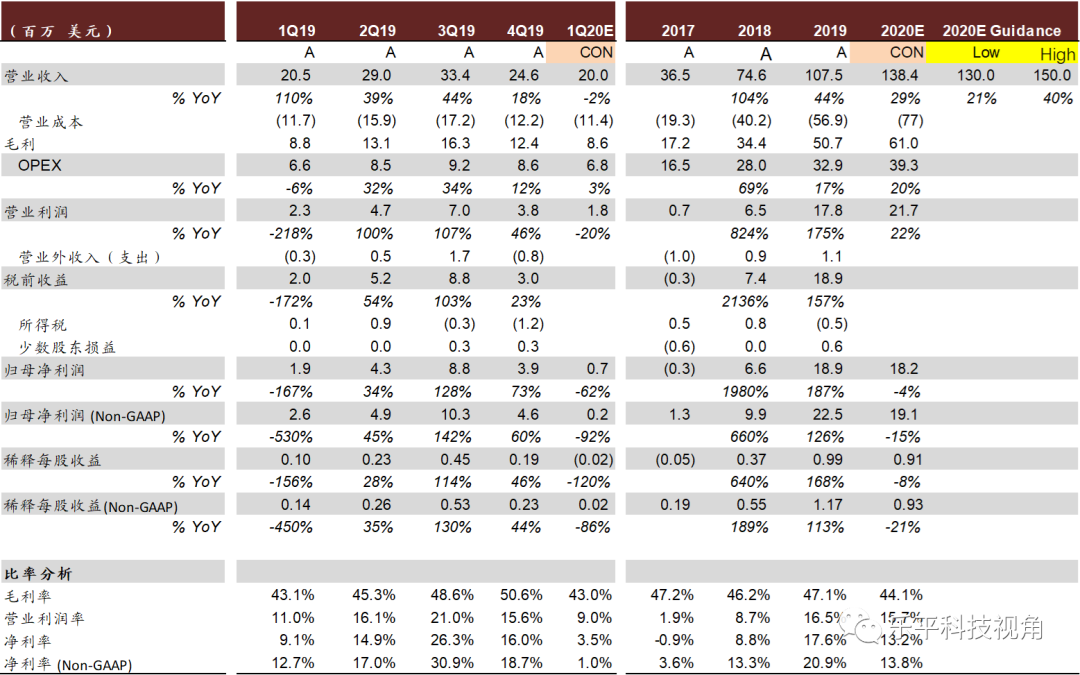

中金近期邀请盛美半导体(ACMR.US)管理层与投资人进行交流。盛美半导体是全球单片清洗设备的关键供应商,1998年创立于美国硅谷,2017年于美国NASDAQ上市,公司先后开发出SAPS,TEBO及Tahoe三大清洗设备,逐步切入SK海力士、长江存储、华虹集团等国内外半导体制造商,带动收入快速成长。2019年业绩回顾:公司于3/19公布2019年业绩,2019年公司营业收入同比增长44%至1.08亿美元,触及公司指引上限,Non GAAP净利润增长126%至2,247万美元,符合市场一致预期,毛利率提升0.9 ppts至47.1%,反映公司产品组合持续优化。展望2020年,公司维持此前1.3亿-1.5亿美元的收入指引,中位数同比增速达到30%,超出市场一致预期。

理由

公共卫生事件影响相对有限,维持全年业绩指引不变。根据公司业绩会披露,长江存储是盛美半导体第一大客户,2019年占公司收入比重达到27.5%,受COVID-19公共卫生事件影响,一季度湖北境内实行交通管制,对公司的订单交付造成一定阻碍,但公司管理层表示,随着湖北境内公共卫生事件逐步得到控制,原定于一季度交付的订单有望递延至二季度交付,短期内1Q20业绩会受到影响,但全年来看收入端影响有限,目前公司尚未看到下游客户出现砍单情况,清洗设备需求仍然乐观,故公司维持1月份给出的1.3亿-1.5亿美元的收入指引不变,中位数同比增长达30%。

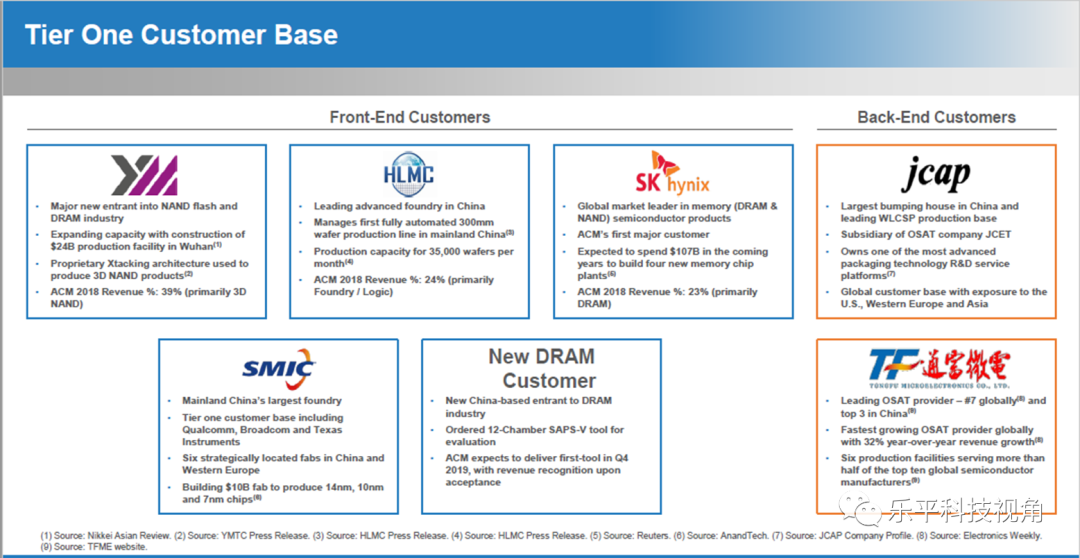

国内客户:新产品导入顺利,长江存储扩产带动需求提升。公司前道清洗设备已切入长江存储、华力微、华虹半导体、中芯国际(00981)等国内存储器与逻辑制程代工厂,后道设备则已导入长电科技、通富微电等国内封测厂商。公司管理层表示,相比海外企业,公司能够提供更为及时、全面的技术型后道服务,因此在国内客户的认可度不断提升,2019年公司推出的新产品Tahoe也在国内客户率先完成验证与出货。

我们认为,短期长江存储的产能扩张将成为公司增长的主要动力:目前长江存储3D NAND月产能为2万片,并计划于年底扩产至5万片,根据我们统计的采招网数据显示,公司在长江存储清洗设备的采购份额达到17%左右,仅次于全球龙头SCREEN,未来长江存储的持续扩产有望为公司清洗机出货增长提供有力支撑。

全球市场:积极开拓逻辑客户,强化海外销售与研发布局。目前公司客户海外客户以SK海力士为主,2013年公司凭借在45nm DRAM良率上的突破成功切入海力士,目前公司清洗设备已成功导入海力士1Y DRAM制程,未来有望向1Z制程继续渗透。展望未来,公司管理层看好兆声波清洗设备在14nm以上先进制程的良率提升效果,并希望依托目前在存储领域的成功逐步拓展中国台湾、北美等地区的逻辑客户,进一步提升海外收入比重。2019年公司完成了约6,000万美元的定增融资,管理层表示未来强健的资产负债表有望助力公司强化在北美、欧洲、中国台湾等地区的销售与研发布局,打开未来成长空间。

风险

公共卫生事件蔓延加剧,贸易摩擦加剧,产品验证与销售不达预期。 图表1: 盛美半导体盈利回顾与预测

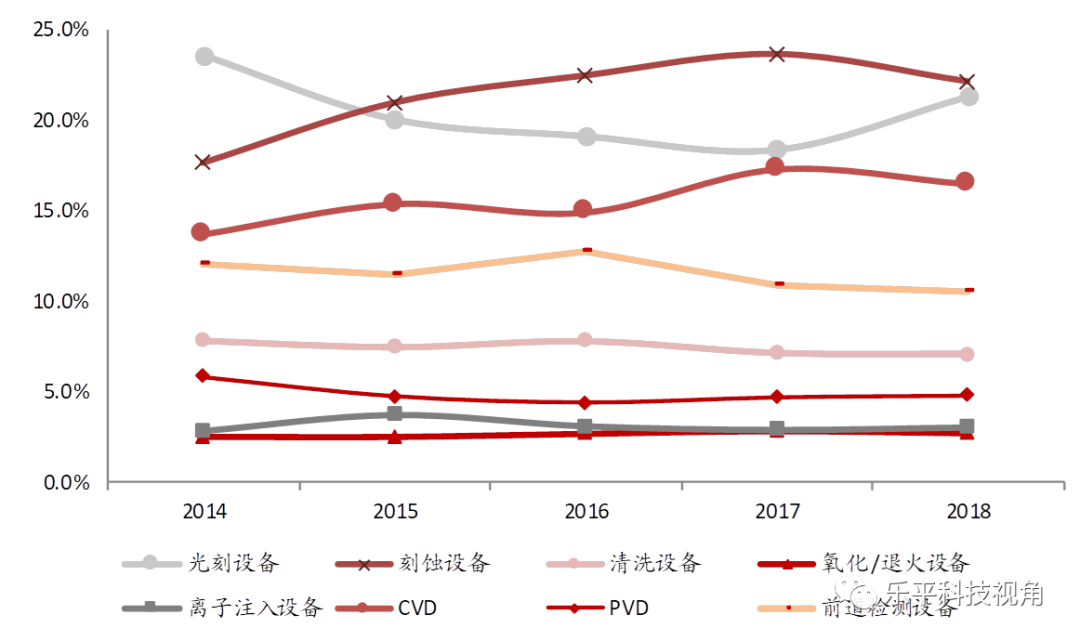

资料来源:公司公告,Factset,中金公司研究部;注:1Q20E及2020E数据采用市场一致预期 图表2: 清洗设备约占全球半导体制造设备市场的7%

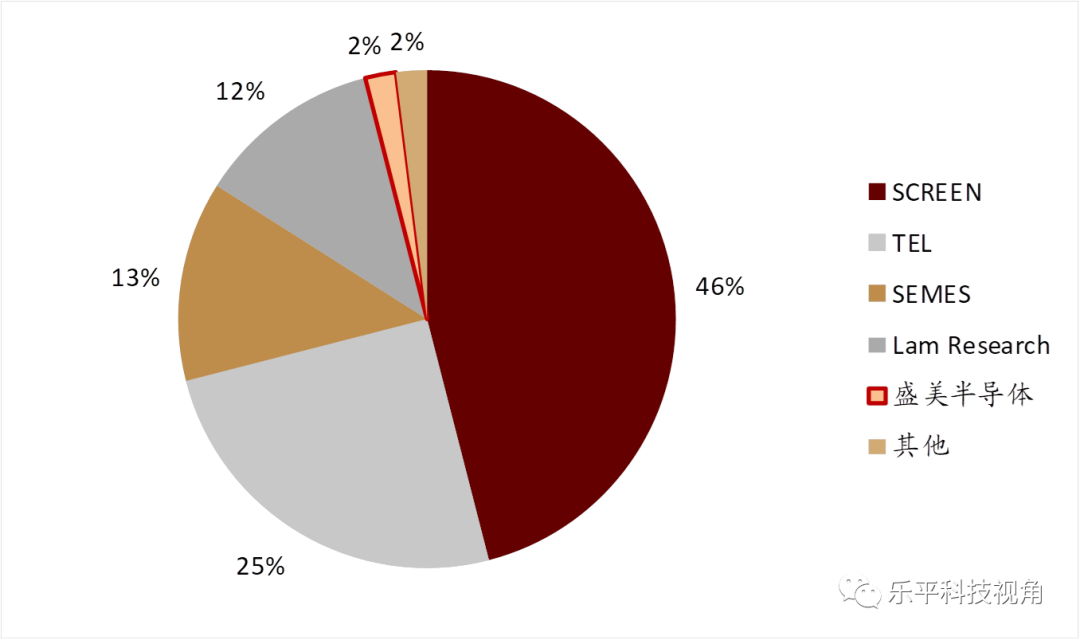

资料来源:SEMI,中金公司研究部 图表3: 全球清洗设备市占份额情况(2018A)

资料来源:Gartner,中金公司研究部 图表4: 盛美半导体主要客户概览

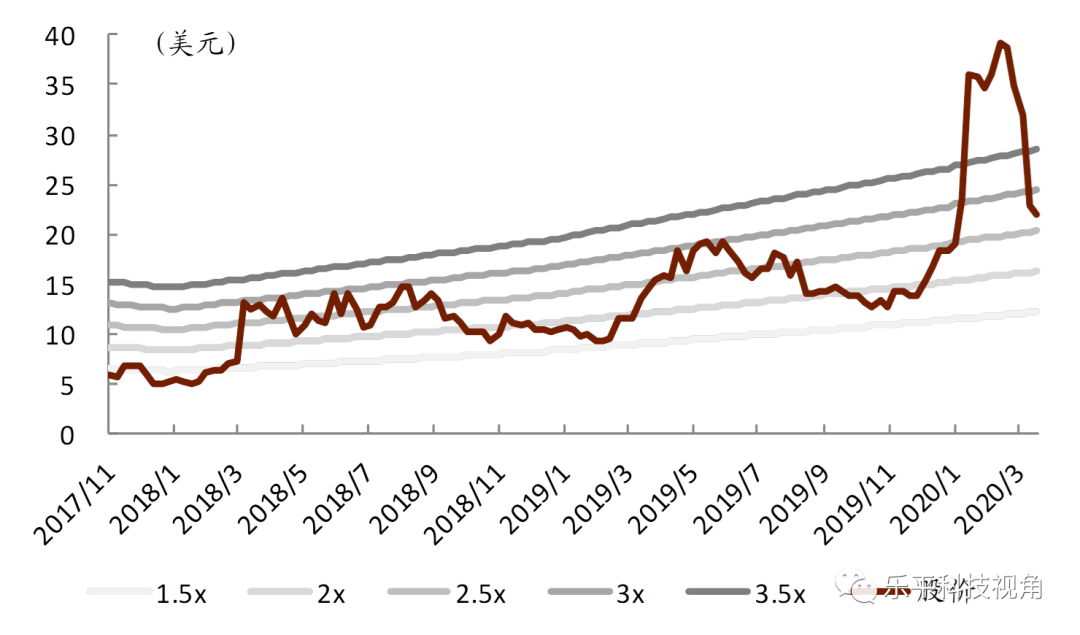

资料来源:公司公告,中金公司研究部 图表5: P/S Band

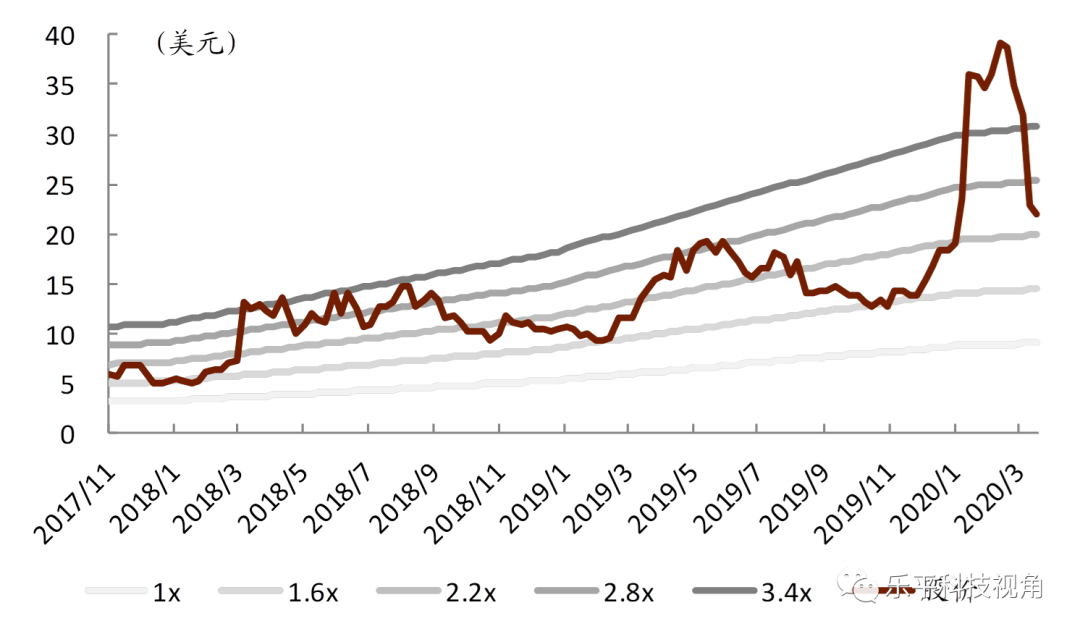

资料来源:Factset,中金公司研究部 图表6: P/B Band

资料来源:Factset,中金公司研究部