本文来自微信公众号“广发港股策略”,作者:廖凌、朱国源。

美联储加码货币政策刺激力度,利多因素的“积少成多”,促成“估值弹簧”最终反弹。

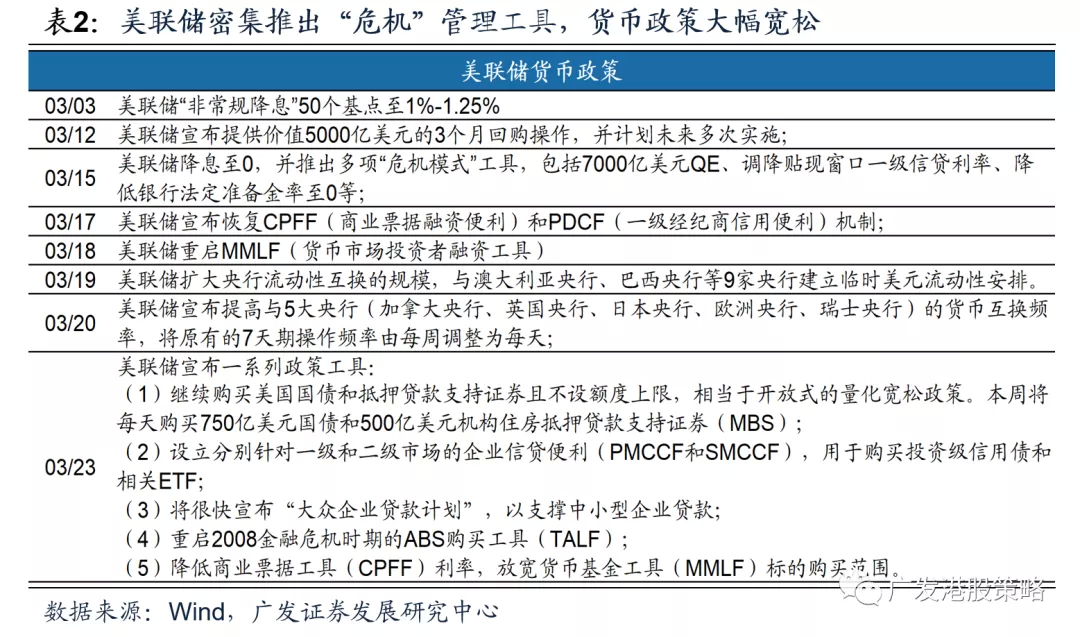

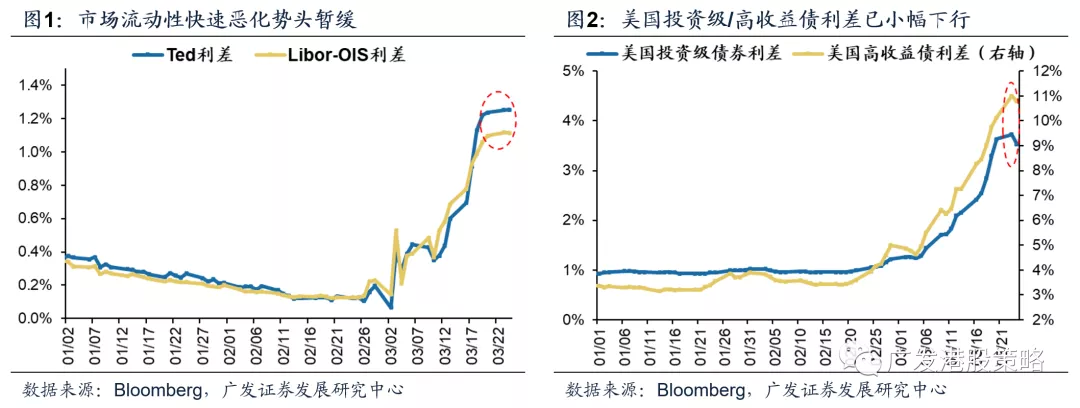

美联储新一轮“救市”政策包括无限量QE、重启TALF等,并首次推出PMCCF和SMCCF,向信用债市场注入流动性。以上非常规工具较好地缓解了流动性持续恶化的趋势,美元指数走弱,Libor-OIS/Ted利差企稳,投资级债券/高收益债利差小幅回落。

未来核心矛盾转向基本面,海外市场还未充分“Price-in”。

欧美3月PMI数据已明显走弱,考虑到海外公共卫生事件爆发晚于国内且至今未出现拐点,同时参考公共卫生事件对1-2月国内经济数据的拖累,预计海外市场基本面的下行风险还未完全释放。

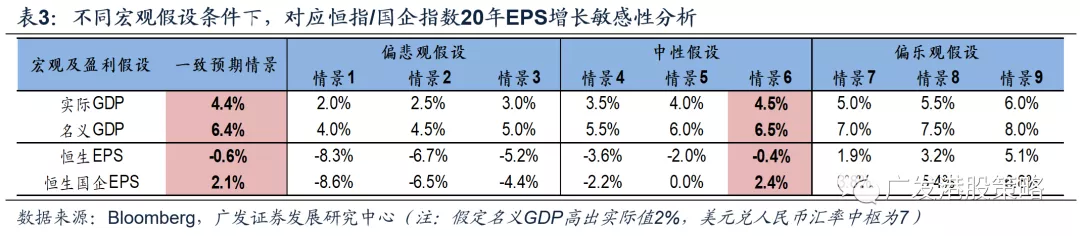

港股EPS下修压力相对较小,目前点位已具备安全边际。当前市场预期恒生指数2020年盈利增速为-0.6%,中性情形假设下,我们预计未来进一步下调幅度在3-4pct左右(不考虑汇率波动)。即使宏观和盈利增长落入偏悲观假设情景,港股目前“较低的估值,较高的股息率,降速但未失速的盈利”也不会对中长线布局资金构成困扰。

港股仍未偏离长线配置区域,继续看好短期反弹。

核心假设风险

全球债务危机甚至金融危机;全球经济衰退;美元大幅走强;公共卫生事件持续恶化;中美贸易格局恶化。

报告正文

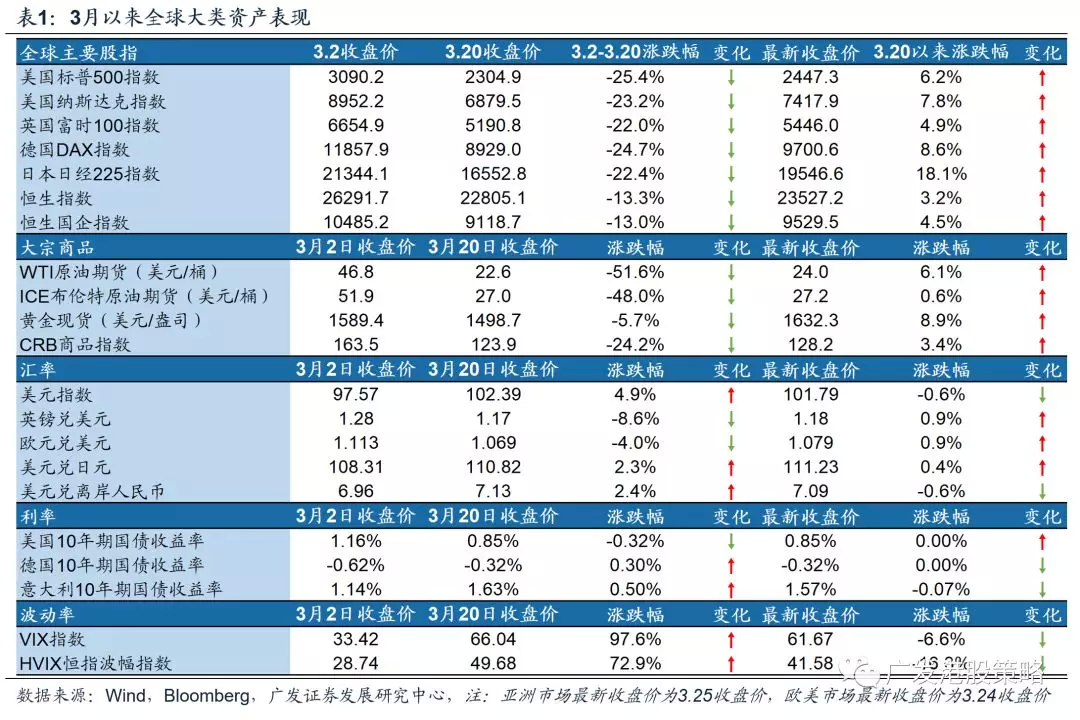

本周前三个交易日,全球股市大幅反弹,其中美股道琼斯工业指数周二(3月24日)大幅上涨11.37%,创1933年以来最大单日涨幅记录。本周美国10年期国债收益率波动减小,意大利国债利率受主权违约风险降低影响出现回落。商品与外汇市场上,原油、黄金价格反弹,美元指数从高点回落。

股市上涨、市场恐慌情绪回落对应投资者风险偏好的提升,而美元指数下降、黄金价格回升,则意味着市场流动性紧缩状况出现好转。对于全球各类资产本周走势背后的原因,以及未来的展望,我们点评如下:

(1)本周全球风险偏好提升的直接触发因素来自美联储新一轮“救市”政策。3月23日美联储宣布推出新一轮货币宽松政策,宣布开展无限量QE,并首次推出PMCCF和SMCCF(一级和二级市场的企业信贷便利)两大工具,直面市场前期较为担忧的信用债市场。

非常规工具较好地缓解了流动性持续恶化的趋势。近几个交易日美元指数走弱,Libor-OIS /Ted利差企稳,投资级债券/高收益债利差小幅回落,引发前两周市场大幅下跌的流动性紧缩状况出现好转,市场恐慌情绪有所缓解。

正如我们之前的分析,在极低估值的“类危机”环境下,利空因素的边际变化更为重要,利多因素的“积少成多”往往促成“估值弹簧”最终的反弹。本周美联储货币政策进一步加码向市场注入“强心剂”,叠加市场频频传出两党即将就财政刺激政策达成一致的消息,全球风险资产明显反弹,流动性踩踏风险基本解除。

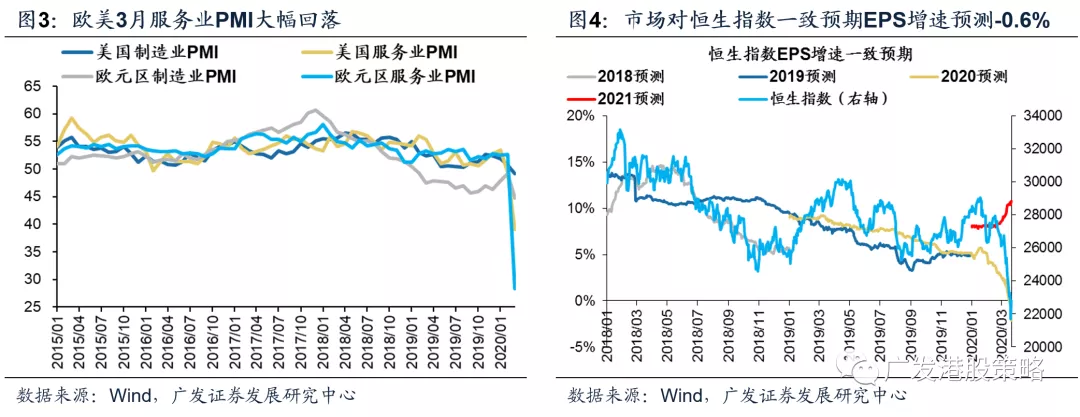

(2)未来核心矛盾转向基本面,但海外市场还未充分“Price-in”。国内公共卫生事件从1月下旬开始爆发,1-2月经济数据显示公共卫生事件已对国内经济造成明显冲击。由于海外公共卫生事件爆发晚于国内,且目前仍未出现拐点,预计未来一段时间内,市场将重点评估公共卫生事件对基本面的负面影响。从最新公布的欧美3月PMI数据看,欧美经济景气度已明显下行,其中服务业下行幅度更大。若后续公共卫生事件仍无法获得有效控制,不排除美股因基本面下修再度下跌的可能。

港股EPS下修压力相对较小,目前点位已具备安全边际。当前市场预期恒生指数2020年盈利增速为-0.6%,隐含中国内地实际GDP增速4.4%,属于公共卫生事件下的中性假设情景。考虑到后续“稳增长”和逆周期对冲政策较大概率加码,我们预计未来恒指EPS一致预期增速下调幅度在3-4pct左右(不考虑汇率波动)。而即使宏观和盈利增长落入偏悲观假设情景,港股目前“较低的估值,较高的股息率,降速但未失速的盈利”也不会对中长线布局资金构成困扰。

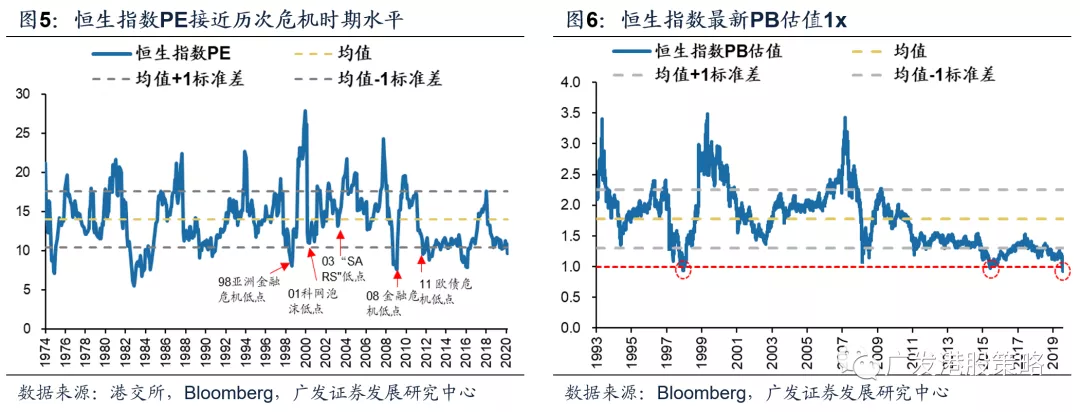

(3)港股仍未偏离长线配置区域,继续看好短期反弹。截至3月25日收盘,恒生指数PE估值反弹至 9.63x,但仍低于历史均值-1倍标准差,PB估值略高于净值水平(1.00x),动态股息率4.42%,位于历史均值+2倍标准差附近。目前港股低估值、高股息、高隐含风险溢价的特征仍然显著,对长线资金而言仍具备较好的安全边际。

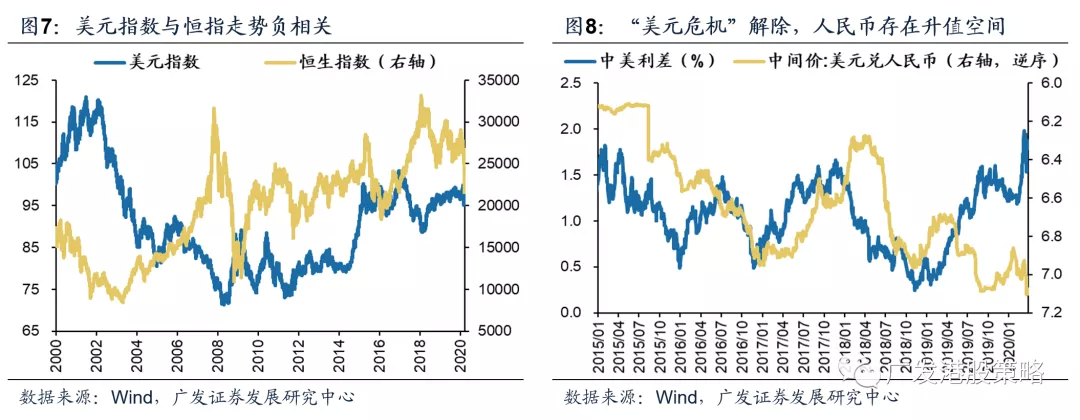

新增的利好因素来自“美元指数下跌,人民币汇率升值”。最近1-2周美元指数持续走强、人民币贬值,成为压制港股表现的重要因素之一。但随着市场流动性紧缩状况缓解,“美元危机”的解除有利于外资回流香港市场;另一方面,中美利差仍位于历史高位,意味着人民币汇率偏稳,不排除存在阶段性升值可能。

行业配置上,建议关注“低估值、低波动、稀缺性”三条主线:(1)对于长期资金而言,港股高股息是一个极佳的配置方向(银行、地产),部分受益于政策的可选消费也将受益(汽车);(2)考虑到公共卫生事件对基本面的拖累开始体现,公共卫生事件“低敏感”的必需消费“抱团”效应有望继续;(3)持有港股的优质“稀缺资产”是长期不变的主题,尤其是与内地经济相关的优质稀缺中资股,集中在物业服务、软件互联网、医药等“新经济”领域。

风险提示

经济基本面大幅下滑风险

公共卫生事件继续升温带来的不确定风险

原油价格继续大幅下跌风险

美元指数大幅上行的风险

(编辑:张金亮)