在经历了2018年业绩高速增长之后,加之2019年随着“房住不炒,因城施策”的调控基调,有投资者对于龙湖集团(00960)业绩能否实现持续高速增长提出了质疑,不过这些疑虑随着2019年度业绩浮出水面而被打破。

智通财经APP观察到,3月24日中午,龙湖集团发布了截至2019年12月31日的年度业绩,期内集团实现收入1510.3亿元(人民币,下同),同比增长30.4%;毛利为508.0亿元,同比增长28.5%;归属于股东的净利润183.4亿元,减除少数股东权益、评估增值等影响后之核心净利润155.5亿元,同比增长21.0%;。

2019年,龙湖集团实现了高基点下的稳定增长,股价也应声上扬。实际上,伴随着公司价值提升,近三年龙湖集团的股价也是一路上涨,截至2020年3月初,较2017年同期,股价已经涨至原来的4倍。另一方面细看本期财报,数据中透露出更多惊喜,而未来一年业绩的确定性也得到了进一步加强。

主营业务稳定增长,核心城市补充土储

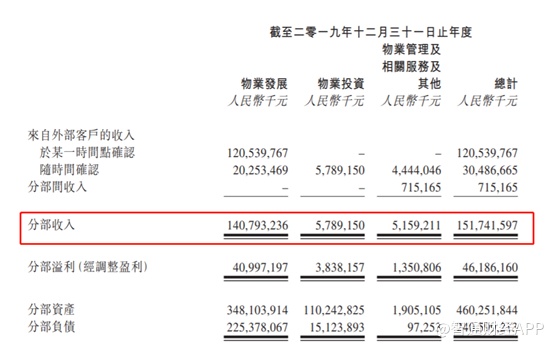

按分部收入计,2019年龙湖集团物业发展收入1407.9亿元,同比增长29.5%,物业投资业务不含税租金收入57.9亿元,同比增长41.5%。在核心业务稳定增长及物业投资、物业管理的高速增长拉动下,总体实现了营收的高基点稳定增长,综合毛利率为33.6%,保持稳定。

智通财经APP观察到,2019年集团交付物业建筑面积为1068万平方米,结算毛利率32.1%,营业额单方价格为13188元/平方米。同时,年内合同销售额达到2425亿元,同比增长20.9%,销售建筑面积1424万平方米,同比增长15.2%,销售单价17032元/平方米,同比增长4.9%。

物业投资方面,主要分为商场、租赁住房等,2019年其收入占比分别为79%、20.3%。截至年末,集团已开业商场建筑面积达到377万平方米,整体出租率达到98.5%;租赁住房“冠寓”已开业7.5万间,主要集中在北上广等一二线城市,其中开业超过六个月的项目出租率达到87.3%。

智通财经APP注意到,龙湖集团的合同销售项目及投资物业项目主要位于南京、杭州、重庆等一二线核心城市,同时集中在核心地段。从合同销售规模及项目地的发展潜力看,已经奠定了未来稳定业绩的基础。

除此之外,稳定的新增土地储备能力同样也是一剂“强心针”。截至2019年12月31日,集团土储合计6814万平方米,权益面积4742万平方米,平均成本每平方米5737元,为当期签约单价的33.7%。其中2019年新增收购土储建筑面积1731万平方米,权益面积1273万平方米。按地区分,土储主要集中在环渤海、西部、长三角地区,具体而言同样主要位于一二线城市,土储的质量较高。

综合来看,秉持稳健发展策略,2019年龙湖集团实现了业绩的稳定增长,不断优化集团的基本面,同时强大融资能力的保驾护航下,也增强了其未来的业绩张力。

信用升级,融资能力不断增强

智通财经APP观察到,扎实的基本面,令龙湖集团持续获得资本市场认可,成为国内唯一一家获得三家国际信用评级机构投资级评级的民营房地产企业。

在资本市场选准窗口,实现境内外债券的最优发行;在银行端的高信用,保障了额度与利率的双支持。受益于此,2019年集团保持了平均借贷成本4.54%的低位,平均贷款年限6.04年,增强了资金的安全边际。综合借贷总额为人民币1460.0亿元,净负债率(负债净额除以权益总额)为51.0%,比2018年的52.9%下降1.9个百分点。

截至2019年末,集团在手现金为人民币609.5亿元,较2018年的452.6亿增加34.7%。现金短债比4.38,保持行业高水准。

另外,龙湖集团展示出了强大的融资能力。2019年2月,龙湖集团在境内成功发行22亿元公司债,票息介于3.99%至4.70%之间,期限介于5年至7年;7月,发行20亿元住房租赁专项公司债,票面利率介乎3.90%至4.67%之间,期限介于5年至7年;9月,在境外成功发行8.5亿美元10年期投资级优先票据,创近两年民营房企10年期美元债票息新低。

报告期后,龙湖集团于2020年1月成功发行6.5亿美元票据,其中2.5亿美金为7.25年期,票息3.375%;4亿美金为12年期,票息3.85%,创下中国民营房企“最长年期”和“最低票息”双纪录。此后,又在境内成功发行28亿元公司债券及30亿元住房租赁专项公司债券,票面利率介于3.55%至4.2%之间,期限介于5年至7年。

在2020年不太稳定的发展环境之下,充足的现金流给集团发展上足了保险,稳健的运营、扎实的基本面、信用评级、融资能力令龙湖集团形成了闭合的良性循环。智通财经APP注意到,近期在国内外金融市场不稳的情况下,龙湖集团股价却表现出较强的韧性,在其核心价值的支撑之下,得到投资者的认可并非难事。