近年来,中国政府完善医疗、医药体制及质量的成效有目共睹。2019年,随着多项医改政策加速落地及深化,生物药进入发展黄金时代。医保目录持续扩大、抗癌药审批速度加快和仿制药质量一致性评价制度,为企业提供更为有利的市场竞争环境。

在此背景下,东曜药业-B(01875)作为肿瘤领域少数集药物发现、产程开发、临床前及临床开发、商业规模化生产和良好营销能力于一体的全产业链抗肿瘤药物企业,亦迎来发展的黄金时代。

营收大幅增长,现金流充裕

据东曜药业近期发布的2019年度业绩报告,公司实现营收4530.8万元人民币(单位下同),同比增长16%。公司营收大幅增长主要归因于CMO及CDMO服务费以及提供营销服务的佣金等多元化收益来源。

不过,由于研发费用同比增长1%至1.91亿元,以及上市开支等一次性费用增加导致公司实现净亏损2.99亿元,同比增长12%(调整后净亏损1.95亿元,同比增长6%)。

值得注意的是,尽管东曜药业多项产品处于临床阶段,但2019年核心产品TAB008的三期临床已基本结束,后期研发费用将保持稳定,并可向更具创新的领域进行资源投入。

据智通财经APP了解,2011年东曜药业便完成首轮融资,获成为资本、晟德大药厂投资,2015年公司完成股权融资,融资方包括VivoCaptial、晟德大药厂、成为资本、台耀化学等,2018年公司对尚珹投资完成B类优先股发行。

2019年,东曜药业成功上市,并通过IPO融资募集到约5.9亿港元资金,这笔资金将主要用于公司在研产品的研发投入、产品上市及商业化运作。

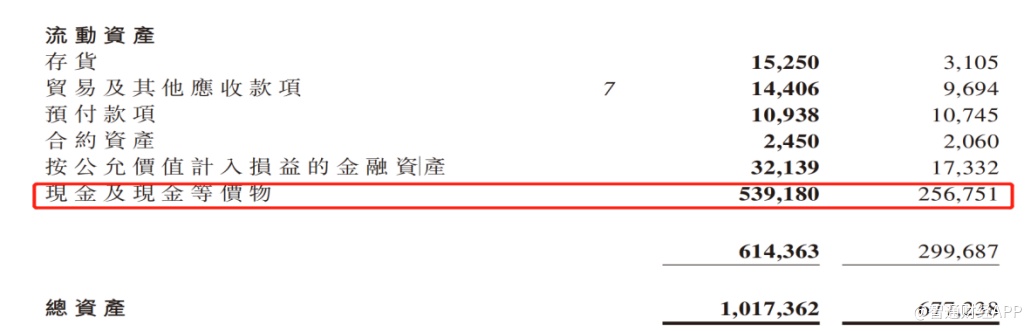

截至2019年12月31日,东曜药业流动资产中现金及现金等价物达到5.39亿元,同比增长79%。此外,公司15.64%的资产负债率也进一步说明公司没有资金压力。

在东曜药业管理层看来,2019年公司成功上市代表着资本市场对公司创新发展的高度认可,标志着公司正式迈入了国际化和快速发展的新阶段。

研发管线迎多个里程碑,重磅新药商业化在即

据智通财经APP了解,东曜药业作为一家临床阶段生物制药公司,专注于开发及商业化创新型肿瘤药物及疗法。

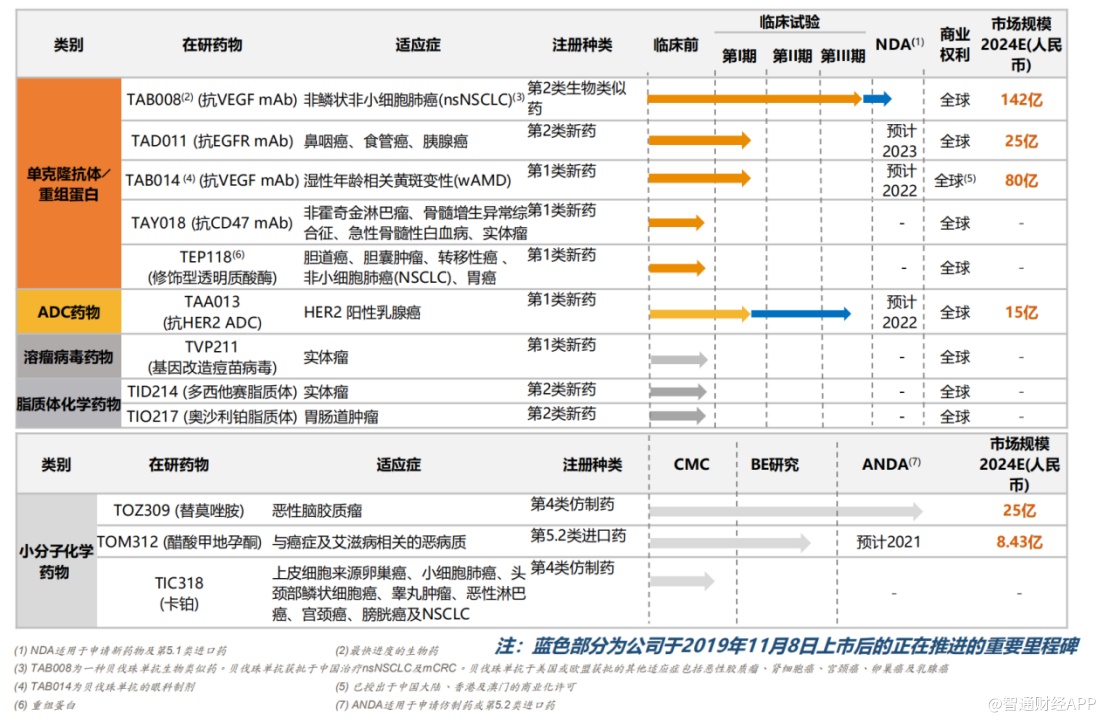

东曜药业全面的产品管线涵盖12种在研药物,包括7种在研生物药及5种在研化学药6种在研药物处于临床及以上关键阶段,其中4种在研生物药处于临床阶段,2种在研化学药中一种已提交上市申请,另一种处于BE研究阶段。总体来看,东曜药业的产品管线覆盖了中国发病数最高的前10大癌症中的9种,适用于如治疗非鳞状非小细胞肺癌(一种普遍的肺癌)、乳腺癌、恶性脑胶质瘤、鼻咽癌、食管癌、胰腺癌及胃癌等常见癌症。

此外,东曜药业自2009年成立以来,已建立生物制药公司少有的集发现、产程开发、临床前及临床开发以及商业规模的生产基地和良好销售及营销能力于一体的综合平台,为后续开放合作和产品商业化生产奠定了基础。

特别值得关注的是,2019年东曜药业不仅在产品申报、临床试验方面有新的突破。同时在布局商业化生产能力上,也具有前瞻性眼光。

上市申报方面,TOM218(醋酸甲地孕酮高浓度纳米混悬液)递交上市申请并获得受理,是其海外代理产品;TOZ309(替莫唑胺胶囊)递交上市申请,获得受理,并提交专利申请。上述两个产品计划于今年内获得上市许可。

研发、临床试验进展方面,在去年完成IPO之后,也有非常积极的表现。其中,重磅产品TAB008III期临床病人入组完成,进入上市申报准备阶段;TAB014(一种基于贝伐珠单抗的抗体)获得国家“重大新药创制”科技重大专项;TAA013临床进度超预期,该药物成为中国市场第一个公布I期临床数据的T-DM1类ADC产品,2020年将进入III期临床;TAD011进入I期临床。

商业化及生产方面,灌注-批式细胞扩增培养技术(PB-Hybrid Technology)为公司自主开发的平台技术,已藉由TAB008、TAB014和TAA013成功完成商业化规模生产验证;启动ADC商业化生产车间建设;建成脂质体注射剂车间。

业务合作方面,签署CDMO新合约;与和铂医药就共同开发全人源单克隆抗体进行合作;与新理念生物医药就共同开发其早期ADC在研药物开展合作;与上海君实就TAB008及重组人源化抗PD-1单克隆抗体toripalimab于治疗晚期肝癌的联合疗法开展合作;与康宁杰瑞的KN046(一种PD-L1/CTLA-4双特性抗体)的联合疗法开展合作。

智通财经APP注意到,随着研发取得突破性进展,东曜药业多款在研药物将在最近一两年商业化,并有望实现销售高速增长。虽然疫情对医药行业的临床研究进展多少会带来影响,但东曜药业于2020年2月10获当地政府批准,及时复工。目前公司运营有序开展。产品研发进度整体如期开展,风险可控。

资料显示,TAB008是一种抗VEGF单抗药物,是贝伐珠单抗的在研生物类似药,原研以阿瓦斯汀的品牌名称出售。而阿瓦斯汀一直是最广泛使用的抗VEGF单抗药物,自2004年进入市场以来,其疗效及安全性得到了广泛的实践证明。根据弗若斯特沙利文的资料,2018年全球贝伐珠单抗市场达到70亿美元,而同年的中国市场则达到32亿元人民币(下同),预计2024年将增长至142亿元,年复合增长率为28.2%;中国的贝伐珠单抗生物仿制药市场估计于2024年将增长至72亿元,2019年至2023年的年复合增长率将为224.5%。

此外,用于治疗乳腺癌的Kadcyla实惠替代药物——TAA013,预计在2020年启动III期临床数据试验,在2021年完成病人入组,预期于2022年底前完成其III期临床试验,并于2023年推出该药物。

用于用于治疗视网膜新生血管形成,如湿性年龄相关黄斑变性(wAMD)的TAB014,预计2020年完成美国IND申报2020年初完成PEI法规咨询,预期于2022年前完成III期临床试验,并于2023年推出该产品。

值得注意的是,为配合开发各类肿瘤药物及商业化,东曜药业在还建立起了三个先进的技术平台,即治疗性单抗及ADC药物技术平台、以基因工程为基础的治疗技术平台以及创新给药技术平台。

这三个技术平台不仅仅是全技术开发平台,其可承担商业化的生产需求。比如2012年竣工的一号园区,设计上就包括了一个500升mAb生物反应器、用于ADC药物的OEB-5隔离器、BSL-2认证病毒车间以及口服制剂及注射剂小分子药物创新给药技术平台车间;2018年竣工的二号园区,在产能设计上可达16000升。

据东曜药业总经理黄纯莹介绍,公司现有产能不仅可满足在研药物生产,在TAB008完成上市申报之后,释放出来的产能还可帮助CMO、CDMO业务发展,增加公司整体收入和现金流。

智通财经APP注意到,2019年东曜药业CMO、CDMO业务实现收入1450万元,同比增长16.8%。未来随着公司于外界合作规模以及产能进一步释放,该业务有望助力公司业绩实现快速增长。

总而言之,全面的产品管线、先进的生产能力、多元化战略合作无一不是助推东曜药业未来快速成长的“基因”。近期资金抄底公司股票的迹象是否为一个“走牛信号”?让我们拭目以待。

行情来源:智通财经APP