本文来自微信公众号“华创食饮”,作者:方振、程航、董广阳。

主要观点

事项

青岛啤酒(00168)发布股权激励计划草案,拟向激励对象授予1350万股限制性股票,占公司总股本约1%,授予价格为前30个交易日内的公司A股标的股票平均收盘价的50%,即每股21.73元,激励对象包括董事、高管、中层管理人员和核心骨干人员。

评论

激励力度较大,覆盖范围较广,可较好调动员工积极性。此次激励对象包括董高8人及其他公司核心管理人员、中层管理人员、核心骨干人员不超过652人,其中董高8人平均每人授予11.5万股,按公告当日收盘价每股39.34元计算对应平均每人约452万元,大幅高于2018年年报披露的部分高管薪酬(董事长黄克兴约64万元,时任总裁樊伟约59万元,财务总监于竹明约54万元,副总裁王瑞永约53万元);其他公司核心管理人员、中层管理人员、核心骨干人员不超过652人平均每人授予11.9万股,按公告当日收盘价每股39.34元计算对应平均每人约74万元。此次激励力度较大,覆盖范围较广,可较好调动员工积极性。

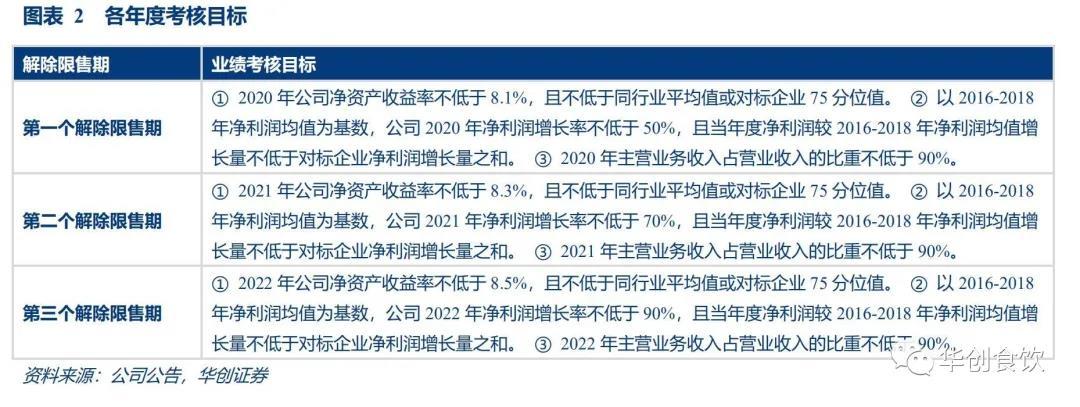

考核目标锁定利润增长下限,释放机制改革积极信号。此次股权激励主要解锁条件包括:1)以16-18年净利润均值12.4亿元为基数,2020-2022年业绩增长不低于50%、70%、90%。若2019净利润为17.5亿,则2020-2022年业绩同比增长分别为6.5%、13.3%、11.8%,锁定公司中期增长下限;2)ROE分别不低于8.1%、8.3%和8.5%(2018年为7.9%)且不低于同行业平均值或对标企业75分位值;3)净利润较16-18净利润均值增长量不低于对标企业净利润增长量之和。此次考核目标设定合理,在此前引入复星作为战略投资者之后,此次股权激励落地,再次释放国企改革积极信号。

短期公共卫生事件冲击销售承压,中长期业绩稳步向好。受公共卫生事件影响,2020年1-2月规模以上啤酒企业产量316万千升,同比下降40%,渠道调研反馈,预计公司Q1销量同比下滑约30%,短期有所承压,预计提价节奏亦有所推迟。虽然公司销售受公共卫生事件影响较大,但展望明年:1)作为啤酒行业龙头,公司明年销量恢复相对较易;2)受公共卫生事件影响,上半年提价可能性降低,但后续仍有提价概率,我们预计结构提升及提价仍将对来年吨价带来一定提升。中长期来看,公司稳步推进产品结构优化,持续关厂提效提升经营效率,积极改善激励机制,在啤酒行业竞争格局改善背景之下,公司业绩有望持续向好。

盈利预测、估值及投资建议

公司股权激励方案落地,释放积极发展信号,短期公共卫生事件对啤酒行业及公司销售带来冲击,但中长期来看,公司稳步推进产品结构优化,持续关厂提效提升经营效率,积极改善激励机制,在啤酒行业竞争格局改善背景之下,公司有望逐步释放业绩弹性。基于公共卫生事件影响,我们小幅调整公司2019-2021年EPS为1.32/1.41/1.70元(原预测1.32/1.56/1.82元),目前股价对应PE为30/28/23倍,暂维持目标价为55元,对应2021年32倍估值,上调至“强推”评级。

风险提示

中高端市场竞争加剧;促销力度加大;公共卫生事件加重。

(编辑:张金亮)