本文来自微信公众号“鲁明量化全视角”,作者:丁鲁明。

核心结论

全球资产剧烈波动后,三大止跌信号首现

自2月下旬以来公共卫生事件在全球范围内的蔓延,全球资产出现了大幅波动,而随着OPEC+3月初的减产会议谈判破裂,波动程度进一步上升。从速度来看,本轮美股下跌斜率位居历史前列,有观点认为美股可能重现上世纪30年代大萧条式的崩盘,我们认为更有可能的情况是随着各国严控公共卫生事件及经济救助措施的出台,市场将领先于公共卫生事件出现好转,恢复上行,目前政策面、基本面、情绪面均已出现止跌信号。

最新观点

综合美国强有力的货币及财政刺激政策、日本制造业PMI初值小幅下滑超预期、资产价格恢复正常显示情绪及流动性好好转等信号,明确提请24-25日期间坚决加仓A股及全球股市,后续3个月上行空间或极为可观,风格逻辑上参考海外结构,也同时参考一季报安全边际,明确建议创业板等科技成长板块优先,大市值行业中的地产并未成为本轮经济刺激焦点但估值优势同样显著,建议可适度加配,券商板块短期弹性较高,也可适度加配。其他大类资产中明确走向的将是美元指数,年内不排除将在此位置上开启3-5年的长周期下行趋势,最终目标80美元下方。

全球资产剧烈波动后,三大止跌信号首现

自2月下旬以来公共卫生事件在全球范围内的蔓延,全球资产出现了大幅波动,而随着OPEC+3月初的减产会议谈判破裂,波动程度进一步上升,多国股指接连熔断,恐慌指数VIX创记录新高,流动性缺失下,避险资产与风险资产同步下行,美元急速攀升,美国货币市场基金规模快速上行。

从速度来看,本轮美股下跌斜率位居历史前列,有观点认为美股可能重现上世纪30年代大萧条式的崩盘,我们认为更有可能的情况是随着各国严控卫生事件及经济救助措施的出台,市场将领先于公共卫生事件出现好转,恢复上行,目前政策面、基本面、情绪面均已出现止跌信号。预计24或25日美股将企稳回升,A股在外资回流的情况下同样将出现最佳买点。

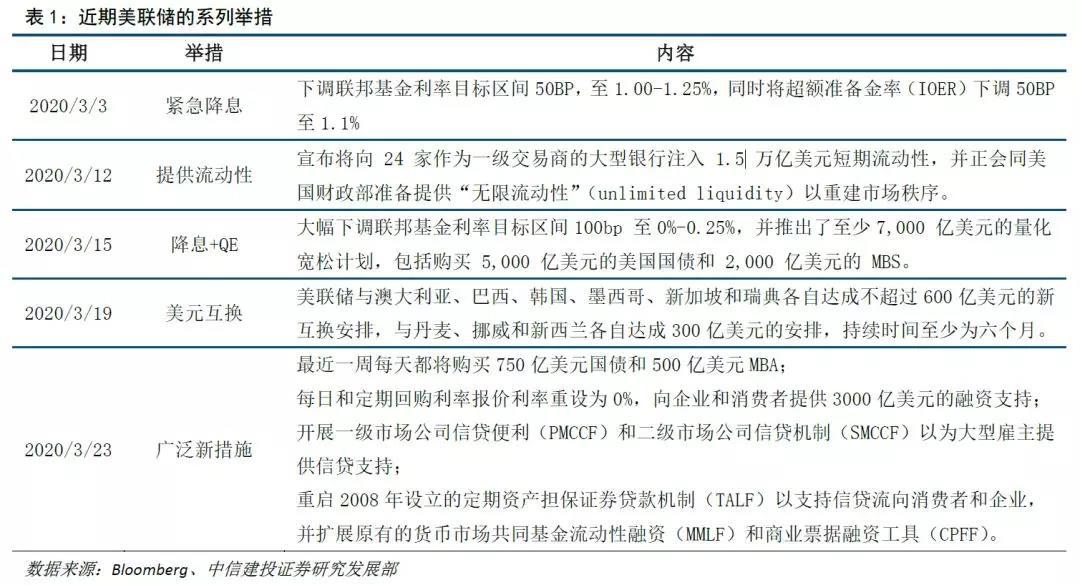

一、货币政策与财政政策双管齐下

在本轮危机中,美联储应对危机的速度和力度前所未有,节奏超出市场预期,包括两次常规会议之间连续突然降息,降息与QE一步到位等操作,前期可能在一定程度上加剧了市场对公共卫生事件发酵的恐慌。但随着公共卫生事件的明朗,这些操作均显得十分必要,卫生安全对经济的冲击主要在于实体经济,美国部分行业受到的冲击已开始显现,由于直接融资占据主导地位,稳定金融市场、保障其对实体经济的正常融资功能至关重要。

当地时间3月23日早上,美联储宣布,为应对卫生安全大流行,将采用广泛新措施(extensive new meaures)来支持经济,包括了开放式的资产购买,扩大货币市场流动性便利规模等。这一举措代表着对量化宽松政策的无限制承诺,将进一步缓解流动性紧张局面,并提振市场的信心。

财政政策方面,美国共和党提出的第三轮紧急经济援助计划规模超过1.8万亿美元,包括向美国纳税人派发现金、对企业的紧急援助等内容。民主党人公开表达了对方案的不同意见,认为方案中的行业援助缺乏监督和问责制、更偏向于救助大企业而非中小企业、应扩大社会福利等,最终该计划未能通过参议院的程序性投票。

但两党关于此项经济救助计划的谈判仍在进行,众议院多数党民主党领袖南希·佩洛西Nancy Pelosi提出了2.5万亿美元刺激计划,主要内容为包括退休人员和失业者在内的个人将获得每人1500美元的补助(参议院共和党的提案为1200美元);为所有失业工人或因流感大流行而失去合同的个体户提供每周600美元的补贴;敦促贷款机构暂缓收取抵押贷款、汽车贷款和信用卡账单,敦促美联储向贷款服务机构提供流动性,从而使借款人在至多360天内停止支付抵押贷款;公共住房的居民将暂时不必支付租金,学生贷款的借款人也将获得1万美元的债务减免。

在两党争相表现,力图在应对公共卫生事件中尽可能获取加分项的情况下,最终救助方案的落地只是时间问题,其通过后也必将对缓解公共卫生事件的冲击起到积极的作用。

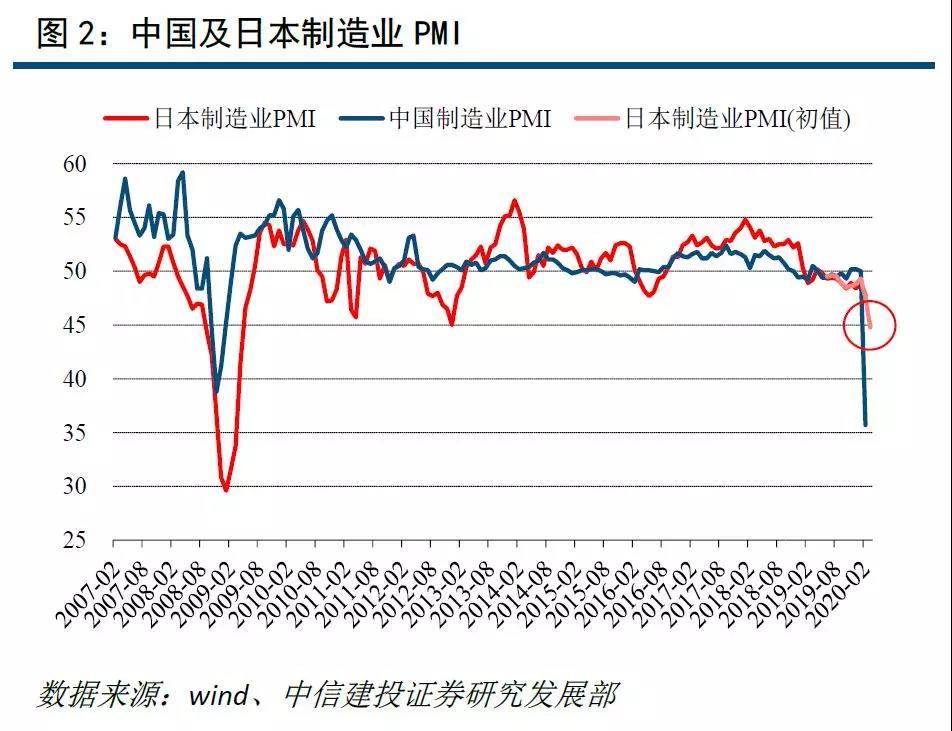

二、日本制造业PMI下滑幅度温和

日本3月制造业PMI初值的温和下滑,是基本面上的积极信号。该数值为44.8,较3月的实际PMI 47.8小幅下降。而3月同时段内,国内公共卫生事件控制形势好于日本,在经历了2月PMI历史低点36之后,3月以来国内螺纹钢库存下滑、发电耗煤数据同比回到-10%、国家电网3月20日发布的发电量同比转正,有理由相信中国基本面正逐步好转,3月的制造业PMI值得期待!

三、资产价格显现情绪好转迹象

另一个企稳的迹象来自于各类资产的表现,VIX恐慌指数自82的高位连续5天回落至60水平,恐慌情绪大幅好转,而美元、COMEX黄金、十年期国债收益率的走势也已回复正常,表明流动性问题也出现了缓和。

四、最新观点

综合以上,明确提请24-25日期间坚决加仓A股及全球股市,后续3个月上行空间或极为可观,风格逻辑上参考海外结构,也同时参考一季报安全边际,明确建议A股创业板等科技成长板块优先,大市值行业中的地产并未成为本轮经济刺激焦点但估值优势同样显著,建议可适度加配,券商板块短期弹性较高,也可适度加配。其他大类资产中明确走向的将是美元指数,年内不排除将在此位置上开启3-5年的长周期下行趋势,最终目标80美元下方。

(编辑:张金亮)