智通财经APP获悉,3月24日,安踏体育(02020)发布2019年年度业绩显示,期内,安踏体育总营收达339.3亿元,同比增长40.8%,连续6年保持双位数增长;经营溢利达86.9亿元,同比增长52.5%;股东应占净利润达53.4亿元,同比增长30.3%;毛利润达186.7亿元,同比增长47.1%,毛利率达55%。

分品牌来看,2019年,安踏总营收同比增长21.8%至174.5亿元,毛利润同比增长19.6%至72亿元,经营溢利同比增长26.2%至46.8亿元;FILA总营收同比增长73.9%至147.7亿元,毛利润同比增长75.4%至104亿元,经营溢利同比增长87.1%至40.2亿元;其他品牌总营收增长33.3%至17.1亿元。

从财报数据可以看出,FILA高基数下始终维持高增长,营收贡献超四成,且毛利率水平超过了“安踏”品牌,故而有投资者评论称“收购FILA是最正确的决定之一”。

2019年3月,安踏集团完成对亚玛芬体育(Amer Sports)的收购。公司业绩报告指出,公司迅速制定了Amer Sports未来增长计划。并指“这是全球化的必经之路,也是必胜之路。”

公司在上海成立了全球零售总部,加快全球化发展速度。 Amer Sports制定未来增长计划,在大品牌、大渠道、大市场的战略下,鞋服、直营业务、中国业务将成为未来的发力重点。同时,Amer Sports将会把旗下国际品牌Arc’teryx、Salomon和Wilson发展成“十亿欧元品牌”,以实现“1+1>2”的效果。

公司管理层相信,安踏体育和Amer Sports能继续为全球各地消费者、体育爱好者和专业人士提供更佳表现、体验、更高满足感的体育用品。同事,还积极布局北京2022年冬奥会和冬残奥会,支持中国国家队的装备保障及研发。这些体坛盛事,将在未来数年为体育用品市场带来爆发性增长和前所未有的庞大商机。

智通财经APP了解到,近日开源证券发布研究报告,预期AMER或成安踏体育下一个增长引擎。

广阔的户外体育市场空间

我国户外市场规模与美国差距较大,发展空间广阔。根据中国登山协会相关数据,2018年中国泛户外运动人口达1.45亿,约占总人口的10.43%,与美国50%以上的户外运动参与率差距较大。且2018年中国户外用品零售总额仅250亿元,不足美国户外体育用品年消费总额的5%。开源证券测算,中国潜在户外运动参与人口约为1.17亿,按照年消费2-5件户外运动产品计算,预计行业潜在规模在1285亿左右。

Amer旗下重点发展的品牌始祖鸟、萨洛蒙等母亲在国内开店数量较少。开源证券测算,Amer旗下仅始祖鸟单个品牌在中国开店的空间就可以达到1489家左右,是目前总店数的4倍以上。萨洛蒙、威尔胜等品牌目前在中国地区门店数量远小于始祖鸟,增长倍数预计更高。

未来的三个十亿欧元级品牌

Amer主要在华发展品牌包括始祖鸟 、萨洛蒙和威尔胜等,面向高端市场 ,近年广受消费者欢迎。

始祖鸟(ARC’TERYX)品牌主要产品为户外服饰和背包等,其代表性的冲锋衣产品价格区间为 3000-8000 元左右。萨洛蒙(SALOMON)主营品类为鞋、服和滑雪设备等,其国内鞋品定价在 400-2000 元之间,服饰定价在 300-1500 元之间。威尔胜(Wilson)旗下的主要运动产品为篮球、高尔夫球、网球拍等运动器材与护具。

开源证券指出,AMER集团旗下品牌较为成熟,且定位清晰, 专注专业户外运动细分领域, 预于计所需培育时间将短于 FILA 。以始祖鸟为例,该品牌创立于 1989 年,经过三十余年深耕专业户外运动市场,已成长为国际顶级户外奢侈品品牌,全球市占率排名第二,品牌形象深入人心。相较于收购之初的 FILA,AMER 旗下各品牌无需经历漫长的品牌定位探索重塑期。

然而,尽管 AMER 集团旗下各品牌专业性强,且具有良好的品牌美誉度,但各品牌规模仍相对较小,尚未培育出收入超 10 亿欧元的单个品牌。根据安踏集团规划,AMER 旗下的始祖鸟、萨洛蒙、威尔胜三个品牌将在安踏集团的大力扶持下,在未来五年内成长为十亿欧元级的品牌,显著提升品牌价值。

而安踏集团具有丰富的多品牌管 理经验, 为 FILA 精准卡位运动时尚,进行差异化竞争,并辅之以签约明星、赞助综艺等多样化且符合品牌调性的营销手段,成功将FILA 培育为了集团强有力的增长引擎,并适时孵化了 FILA KIDS、FILA FUSION 等子品牌,打造了覆盖多年龄层消费者的 FILA 品牌群。

与培育 FILA 品牌类似, 为了达成三个十亿欧元品牌目标,安踏集团对各品牌的产品策略做出了相应的调整。始祖鸟在现有业务的基础上,扩大了产品使用场景与目标消费人群,纳入城市日常使用场景,争取女性群体消费者;萨洛蒙将从冬季运动品牌转变为全球性的户外运动品牌,从增加远足、登山产品开始逐渐覆盖更多户外运动类型;威尔胜将在原有的运动装备产品之外增添运动鞋服,进一步丰富品类。

同时,Amer 在战略规划中将 Softgoods 作为 未来主要业绩增长点之一,预计未来到收入占比将达到50% 以上。Amer旗下主要产品除专业运动鞋服外,还包括滑雪板、自行车装备等专业运动装备与体育设备。然而,体育设备等耐用产品虽然单价较高,但使用寿命长,消费频次低,制约了销量的增长。

相反地,近年来 Amer 集团Softgoods 的销售收入占比持续增高,从 2010 年的 20%提升到了 2018 年的 40%。因此,Amer 集团将非耐用消费品的增长设定成了集团的重要战略目标。而安踏集团主要的产品品类即运动鞋服,在Softgoods销售方面具有丰富的经验。与在安踏与 Amer 实现品类互补的同时,安踏集团能够为 Amer 这一战略目标的实现助力,促进其非耐用消费品的销售增长。

转型十亿欧元级直营渠道

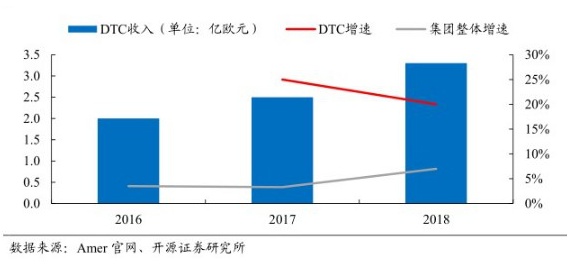

扩展 DTC (Direct to Consumer )渠道是 AMER 未来发展的重点之一。通过直营模式,公司可以直接与消费者建立联系,收回对品牌商品和产品信息的控制权,优化销售终端形象以及提升销售效率。过去 Amer 业务模式以批发为主,DTC 占比较低,但近年来该业务增速加快,2018 年增速达20%,实现了3.3 亿欧元的营收,远高于集团整体营收增速。

安踏集团对直营渠道的管理能力较强。以 FILA 品牌为例,集团在将其收归直营后对门店进行了统一精细化管理,通过打造符合品牌调性的门店形象、严格把控细节,FILA 的品牌形象定位得以加强,消费者的购物体验得到了提升。

依托安踏集团的 强大的 渠道资源与丰富的直营渠道管理经验,AMER的DTC增速有望进一步提升。集团对 Amer 中国的业务进行了有效的融合,整合集团资源,加速 SAP 零售系统更新,重点对始祖鸟和萨洛蒙的直营零售门店 IT 系统进行了改造,将安踏集团卓有成效的零售 IT 系统植入到了 Amer 中国,为未来以零售为导向的落地工作打下了基础。

AmerDCT业务增速显著高于集团整体营收增速

线下渠道方面,据根据 Amer 集团发布的战略规划,中国地区的自营门店将增加的到现有数量的5-8 倍。集团将在国内重点发展始祖鸟、萨洛蒙和威尔胜三个品牌,其中,始祖鸟的中国门店数量有望从约 100 家拓展至 300 家左右,每年以 3 倍速度增长;萨洛蒙的销售地区也将逐步拓展。

始祖鸟北京侨福芳草地自营门店2019年开业

电商渠道也将作为 Amer 集团未来重点发力方向,目标增速为 30%-40%。2018年集团旗下品牌的在线搜索数据创新高,品牌官网新增数百万的用户,访问量提升至9000万次,刺激集团电商收入增幅达 24%。未来集团将顺应消费习惯的改变,重点发力电商渠道,促进线上销售的增长。

安踏集团一贯推行“全渠道”战略,对零售渠道实现了全面覆盖。与对 FILA 进行渠道改革的过程相似,随着安踏把自身销售渠道资源和销售运营团队与 Amer 共享,直营比例的提升,对终端控制能力的加强,预计 Amer 的渠道运营效率、整体毛利率将得到提升,拉动安踏集团整体盈利能力上升。

多国家 : 布局十亿欧元级中国市场

亚太地区目前是 Amer 集团增速最快的地区。2018年亚太地区营收同比增长 10%至 3.92 亿欧元,营收占比提升 1pct 至 15%。中国营收占比从2010 年的1%提升至5%,目前规模仍然较小,但增速较快。

然而,Amer集团近年对亚太尤其中国区市场的投入相对保守。在安踏集团收购前,AMER 旗下各品牌在国内推广活动极少,均未赞助国内热门赛事或签约中国本土运动员。

收购后,安踏集团积极推动各品牌中国地区业务发展。2019 年,始祖鸟签约首位中国运动员周鹏,并于 2020 年年初推出了中国新年胶囊系列;威尔胜与天猫共同举办了“天猫球迷日”、“费德勒球迷日”等活动,通过旗舰店组织了线上直播,提升了品牌国内知名度。

同时,通过与 AMER 及其旗下的国际知名品牌 资源共享、协同发展,安踏集团也将踏入更多中国以外的市场, 提升海外知名度,加快全球化步伐, 逐渐成为真正国际化的体育用品集团。