本文来自微信公众号“鞠品时尚”,作者:鞠兴海/杨莹。

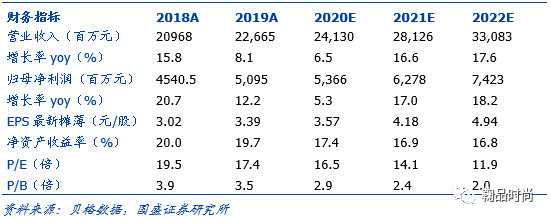

收入/归母净利润同增8.2%/12.2%。申洲国际(02313)2019年收入226.65亿元,同增8.2%,OEM收入同增10.1%;净利润50.95亿元,同增12.2%,剔除零售业务亏损,OEM收入同增14.1%。毛利率小幅下降1.3PCT至30.3%,主要系①收缩零售业务,②染色原材料和人工成本上升,③用能成本增加。管理费用率下降0.08PCT至6.84%,销售费用率下降1.71PCT至1.68%,主要系零售关店所致,2019年净利率提升0.81PCT至22.5%。

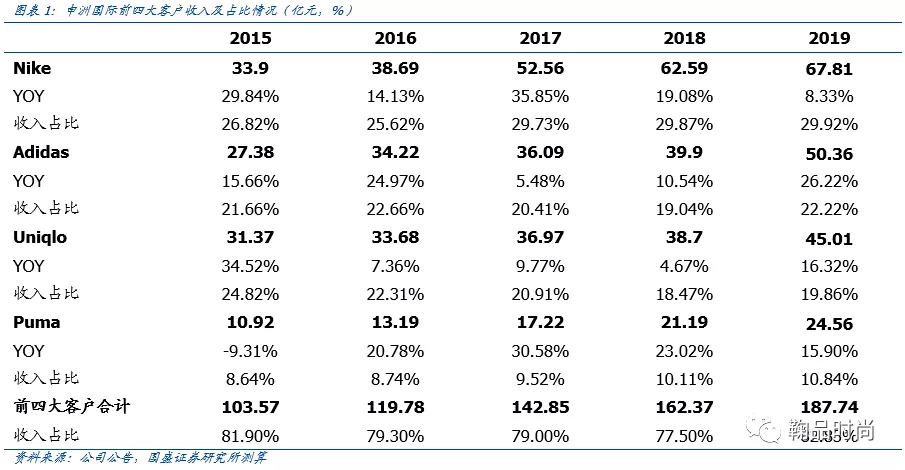

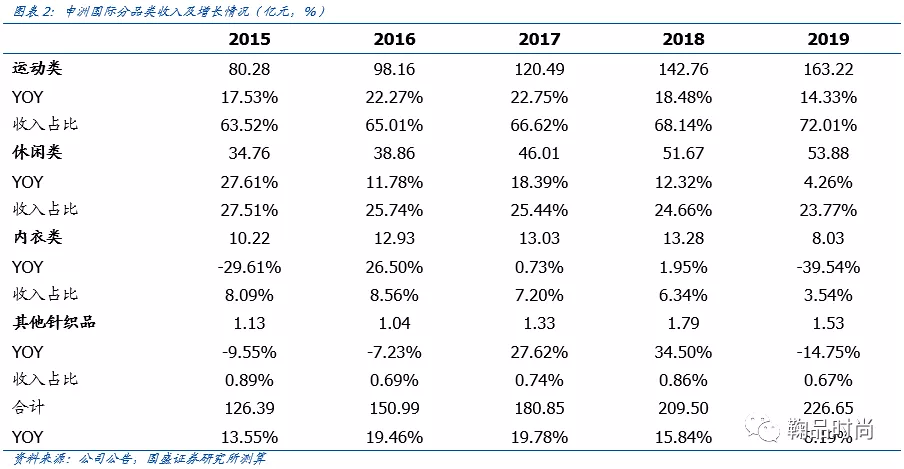

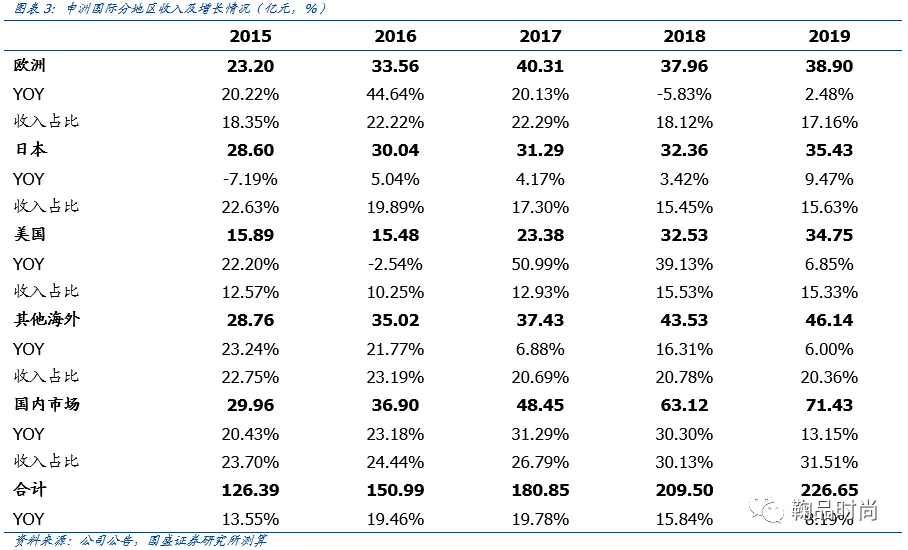

内生效率提升&越/柬产能顺利驱动产量平稳增长。(1)产能增长上,2019年ODM业务产量同增7%左右,单价提升近3%,公司整体效率提升4%左右(其中海外工厂提升约10%,国内提升约3%)。2019年海外产能顺利扩张,越南成衣工厂年内投产,海外面料产能目前占到总产能45%+。(2)分客户看,前四大客户占比82.8%(同比提升5.3PCT),耐克/阿迪达斯/优衣库/彪马增速分别8.3%/26.2%/16.3%/15.9%,占比29.9%/22.2%/19.9%/10.8%。国内客户(安踏/李宁/特步等)占比5%左右。(3)分品类看,运动品类同增14.3%,占比72.0%,系中国及美国市场需求上升,休闲/内衣/其他类别分别同比变动4.3%/-39.5%/-14.8%,占比23.8%/3.5%/0.7%。(4)分地区看,国内/欧盟/日本/美国/其他地区收入同增13.2%/2.5%/9.5%/6.8%/6.0%,国内占比提升至31.5%。

短期公共卫生事件冲击,稳定供应链有望带来2020全年收入平稳。受公共卫生事件影响,全球服饰产业链受到冲击,公司海外工厂一直正常运作,国内工厂复工及时,产能所受影响较小。2020年进入公司产能释放周期,预计产能增速超过10%。订单层面,我们认为未来龙头品牌商会对供应商快速反应的要求会更高,申洲国际作为龙头其生产稳定且交期短的竞争力凸显,订单有望集中。我们预计2020H1公司订单维持正常,2020H2订单的调整能够通过部分国内客户订单进行弥补,全年收入预计稳中有升。

投资建议。预测FY2020~FY2022年归母净利润分别为53.66/62.78/74.23亿元,同增5.3%/17.0%/18.2%。公司现价73.15港币,市值1100亿港币,对应2020/2021年PE为17/14倍。公司作为全球最大纵向一体化成衣制造商,绑定下游高景气行业的优质大客户,短期冲击不会影响我们对公司长期判断,长期随着海外产能提升以及生产效率提升,有望实现业绩稳定增长。维持“买入”评级。

风险提示:公共卫生事件影响时间及范围超预期对公司业务造成不利影响;下游客户订单波动影响公司营业收入;海外产能扩张不及预期,贸易环境变化影响盈利水平;棉价波动风险;外汇波动风险。