本文来自微信公众号“西南证券研究所”。文中观点不代表智通财经观点。

一、公司核心逻辑

推荐逻辑1:研发加大短期业绩承压,金蝶国际(00268)股价超跌当前估值低位:2019年云业务同比增长54%,营收占比达到39.5%。公司研发投入提升1.8pp至6.5亿,短期业绩承压。公司股价随外盘明显超跌,估值处于地位,正是上车的最好机会。

推荐逻辑2:云苍穹客户增长超预期,20年有望实现3-4倍增长:2019年云苍穹实现收入0.6亿元,2020年预计同比增长300%-400%。2018年公司客户数15家,2019年新增客户数130家,客户增长超预期,2020年客户数有望实现爆发式增长。

推荐逻辑3:预收订阅费同比增长90%,现金流连续6年正增长:2019年公司预收账款5.4亿,其中预收订阅费4.2亿元,同比增长89.9%。公司运营现金流为9.6亿,同比增长6.3%,这是公司2014年云转型战略以来连续6年实现现金流正增长。

盈利预测与投资建议:采用分部估值法,对标海外可比公司19年云业务增速50%+参考海内外公司给予12倍PS,市值304亿港元;ERP软件业务给予15倍PE,市值73亿港元,公司整体目标市值377亿港元,持续覆盖,维持“买入”评级。

股价催化剂:苍穹云客户数增长超预期、金蝶云续费率提升,金蝶云收入增长超预期。

风险提示:苍穹云推广低于预期;金蝶云用户增长率和续费率下降,公司对外投资风险。

二、公司近期经营情况更新:订阅预收款同比增长90%,苍穹云取得突破性进展

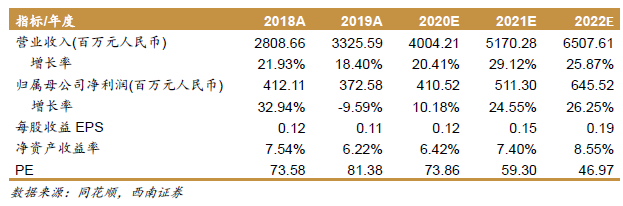

公司发布2019年业绩报告,2019年公司实现营业收入33.3亿元,同比增长18%;实现归母净利润3.7亿元,同比下降9.6%。

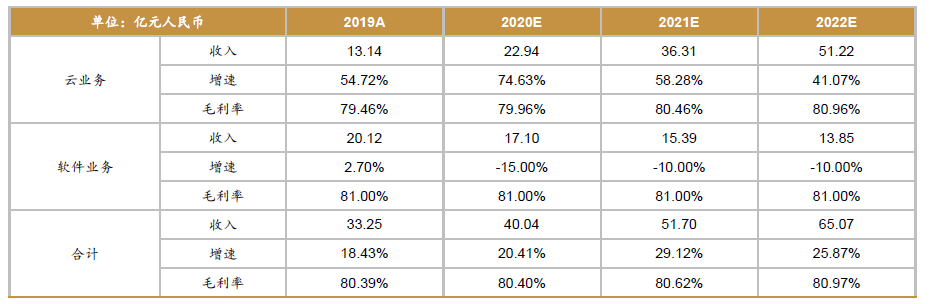

营收端:云业务同比增长54.8%,营收占比达到40%。1)从收入端来看,2019年公司云服务实现营业收入13亿元,同比增长54.8%。软件业务实现营业收入20亿元,同比增长2.7%,主要原因是云产品的替代和宏观经济下行导致企业信息化采购放缓导致。2)从营收结构看,云业务的比重持续提升,由2018年的30%提升至2019的40%。3)从预收款看,2019年公司预收订阅费4.2亿同比增长89.9%。公司营收端增长整体符合预期。

利润端:IaaS成本增加影响毛利,研发投入加大影响净利润。1)毛利方面:2019年公司毛利为26.7亿,毛利率下降1.3pp至80.4%,主要原因是云客户数量增长导致IaaS 成本增加。2)费用方面:公司通过费用管控降本增效,销售费用率下降3.7pp至49.4%,管理费用率下降0.5pp至13.1%。3)净利方面:公司归母净利润下降9.6%,主要因为苍穹云产品研发投入的加大。2019年公司研发投入6.5亿元,同比增长30%,研发费用率提升1.8pp至19.6%。

金蝶云:苍穹取得大型企业市场突破,星空持续保持强劲增长趋势:1)苍穹云实现销售收入0.6亿元,获得130家新客户,新签合约累计超过2亿元。新客户包括中国兵装、中冶南方、国电融资等大型央企;苍穹作为国内首款自主可控及云原生架构的大企业云服务平台,通过了自主可控适配测试,并已入选Gartner全球高生产力PaaS供货商目录。截止至2019年底,苍穹生态伙伴总数已达160家(ISV伙伴55家,开发者伙伴90家,内容伙伴15家)。2)星空云实现收入人民币8.68亿元,同比增长43.5%,客户续费率90%。集团持续推动渠道伙伴云业务转型,促进伙伴老客户升级,星空伙伴数量近1000家,公有云渠道业绩增长近98%,公有云渠道客户数量累计近4000家。

图1、分业务收入及毛利率

数据来源:Wind,西南证券

图2、可比公司估值情况

数据来源:Wind,西南证券整理。注:股价和市值均使用原始货币,用友网络和广联达原始货币为人民币,Salesforce 原始货币均为美元

(编辑:李国坚)