本文来自微信公众号“宏观亮语”,作者:解运亮、付万丛。

摘要

货币政策:美联储四处救火,可能不得不购买企业债。美联储再次扮演救火队长的角色,一切可用手段均已实施。但是,流动性紧张问题四处蔓延,企业信贷危机仍在爆发,7000亿美元的QE规模一周内已经消耗近半,继续加码恐怕难以避免。下一步,美联储急需国会和财政部帮助修复市场信心。

财政政策:救助资金规模或从1.2万亿美元上调至2万亿美元。美国政府在危机时向来慷慨,国会两党已将赤字问题抛之脑后。失业问题及其补助是国会头等大事,两党在企业救助方面仍有争执。即便美联储和财政部联手稳定企业债务,企业无疑倾向于直接注资或购买股份。毕竟,危机始于高杠杆,继续贷款无疑雪上加霜。大而不能倒的企业可能会以裁员威胁政府。

风险提示:卫生事件超预期,全球经济下行超预期,刺激政策不及预期。

正文

一、货币政策:美联储四处救火,可能不得不购买企业债

美联储降息加QE,阻止不了美国经济衰退。美联储分别于3月3日和3月16日降息50bp和100bp,联邦基准利率重回金融危机时的零区间。在第二次降息时,美联储宣布此前的扩表计划正式转型为传统QE,即购买长端资产,并且加入新一轮7000亿美元资产购买计划。需要注意的是,此次购买计划包含了2000亿美元的抵押支持债券(MBS)。这一轮债务危机主要来自企业部门,而非居民部门。但是因为流动性问题蔓延至整个金融市场,10年期抵押支持债券的利差从2月21日开始迅速上升,至3月23日达到75.5bp,升幅超过金融危机时期(图1)。如此下去恐将刺破美国另一个潜在泡沫--商业地产。自从宣布实施至上周五,美联储已经花掉近一半的QE额度(2720亿国债和680亿抵押支持债券)。但是,市场流动性紧张的问题仍未解决。目前来看,QE规模上限可能会大幅提高,甚至可能会加入无限期实施的QE和收益率曲线锚定。

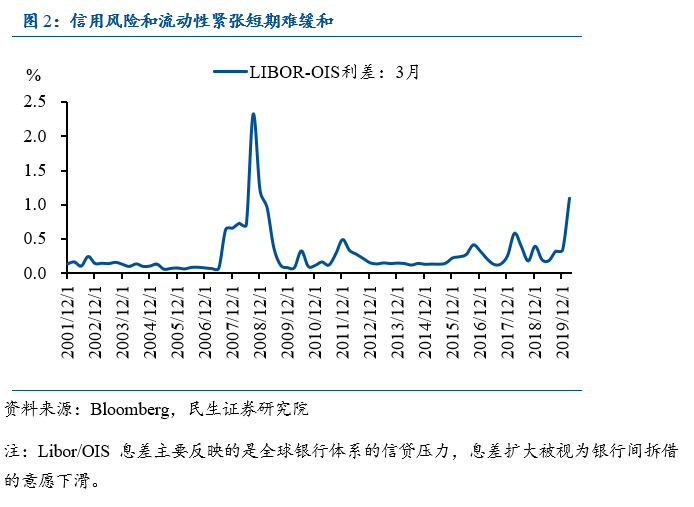

财政部与美联储联手重启商业票据融资便利(CPFF)。在宣布QE时,鲍威尔在新闻发布会上就鼓励银行使用贴现窗口,预料到银行信贷可能会延续收紧的趋势。截至3月20日,LIBOR-OIS三个月利差已经连续11天上升,速度接近08年金融危机水平,说明银行对非银机构能否支撑到卫生事件结束仍持怀疑态度(图2)。对于银行的“冷眼旁观”,美联储终于坐不住了,在3月17日重启商业票据融资便利(CPFF):通过建立特殊目的实体(SPE)绕过银行直接向企业放贷,缓解企业现金流压力。但是,由于卫生事件存在较大不确定性,3个月商业票据的利率仍处于高位。

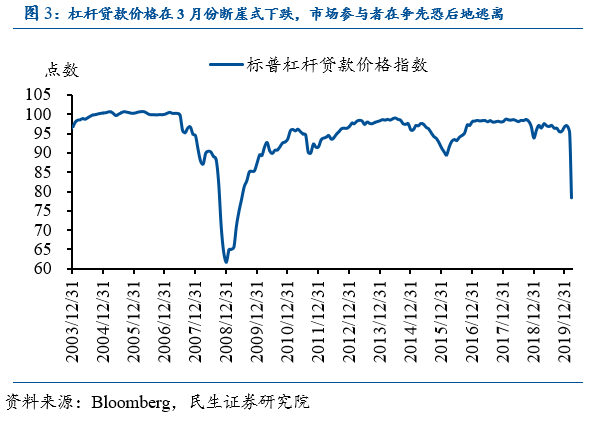

美国企业债券市场和杠杆贷款仍是巨大风险隐患。美国企业债务规模已经创下历史新高,尤其是BBB债券和杠杆贷款。从2009年至今,BBB债券累计规模已超3万亿美元。一旦受卫生事件影响遭遇大规模评级下调,许多养老金、保险公司和共同基金将可能因投资要求不得不大量抛售所持BBB债券,加剧市场下行风险。另外,2019年已知的杠杆贷款规模已经超1万亿美元,考虑到影子银行系统内的未知规模和担保贷款凭证(CLO)的乘数效应,企业债务市场必须得靠政府和美联储联合纾困。由于国会和政府的政策仍在谈判,杠杆贷款持有人并不清楚谁会最终被救助,恐慌情绪已然蔓延,3月份的标普杠杆贷款价格指数跌幅接近金融危机水平(图3)。

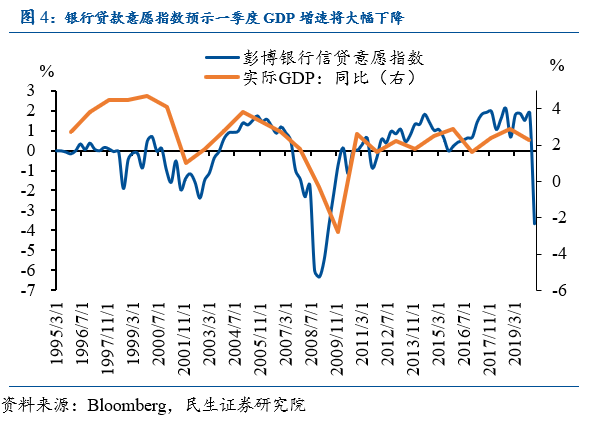

美联储需要国会批准才能介入企业债券市场,一季度开始美国经济将自由落体式下降。前美联储主席伯南克和耶伦已经在呼吁美联储要购买企业债券。因为美联储难以从微观层面定向购买企业债券,道德风险的存在导致国会并未授予美联储购买企业资产的权力。我们认为在紧急状态下,任何手段都不应被排除在外。既然美联储已经开始购买市政债券,直接为地方政府抗疫融资,美联储最终将屈服于现实,配合财政部降低企业债务风险。但是,目前来看,美国经济增速恐难以避免地大幅下降(图4)。

二、财政政策:救助资金规模或从1.2万亿美元上调至2万亿美元

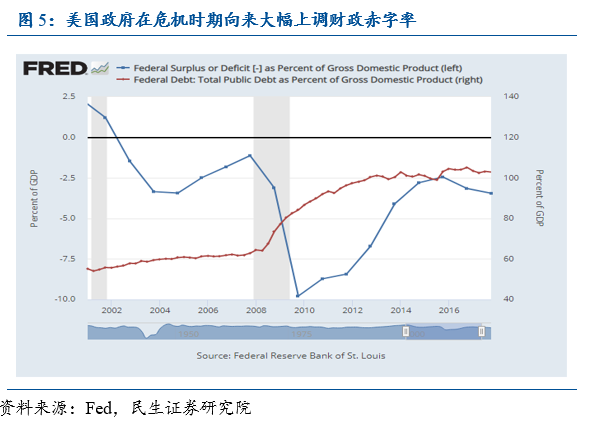

美国财政支出基本上会创下新纪录。上一轮危机中,美国联邦债务在GDP中的占比从2008年的62%上升至2013年的100%,2010年的财政赤字接近GDP的10%,这些数字离不开美联储将利率降至零区间,为财政政策节省成本(图5)。这一次几乎是可以预见的经济衰退,而且二季度的GDP增速可能会创下历史新低。美联储已经提前将利率降到零了,民主党和共和党均表示财政赤字不是问题。目前来看,第三轮的抗疫和稳定经济政策已经达到2万亿美元,占2019年美国GDP的10%,只够美国坚持到夏天。如果卫生事件拖到三季度(后续补助计划),加上未来的复兴刺激计划,美国的天量财政赤字可能会影响其主权信用。毕竟2008年后,不少国家购买黄金抛售美元资产的原因正是如此。

国会两党认同面向居民发放现金和加强失业补助,企业救助存争议。2万亿美元中的7500亿美元将分两轮发给中低收入家庭:成人为1200美元和儿童500美元。收入超过75000美元的人将暂时不会收到支票。另外,2万亿美元包含了延长失业金领取期限。但是,两党的争执在于如何救助企业。民主党想对企业救助资金的使用做出更多限制,例如加强员工薪资福利,限制高层收入和禁止回购等等。共和党则认为限制太多会迫使部分企业宁愿选择裁员和倒闭。对比2008年金融危机,这次的财政支出将是全方面的提升支出,居民、企业甚至是金融机构都将受益(图6)。

财政部权力可能被过分放大,企业更倾向于政府直接注资。民主党暂时难以妥协的另一个原因就是2万亿美元的救助资金基本上有财政部管控,而白宫的控制权仍在共和党手上。财政部希望效仿商业票据融资便利模式:首先建立一个特殊目的机构(SPV),由财政部出资5000亿美元左右作为保证金,然后美联储贷款将基金规模放大至4万亿美元,最终向美国企业部门输血。既然知道会被救助,企业必然会倾向于政府直接注资或购买股票。对于高杠杆的企业来说,继续贷款无疑是在债务上的雪上加霜。如果政府成为股东,企业不仅可以降低杠杆率,还能大幅提升信用评级。至于政府会不会直接注资,美国企业可能会以裁员来“威胁”政府和国会,尤其是大而不能倒的行业巨头。

风险提示:卫生事件超预期,全球经济下行超预期,刺激政策不及预期。

(编辑:李国坚)