本文来源于wind资讯。

香港万得通讯社报道,前几年正值美股本轮牛市的鼎盛时期,常有对冲基金表现不佳甚至因此关闭的新闻见诸报端。分析常常将这些对冲基金的遭遇归咎于市场涨多跌少,对冲基金无法大展身手。然而,在年初至今全球市场大动荡中,对冲基金却还是遭遇了史上最差表现周。

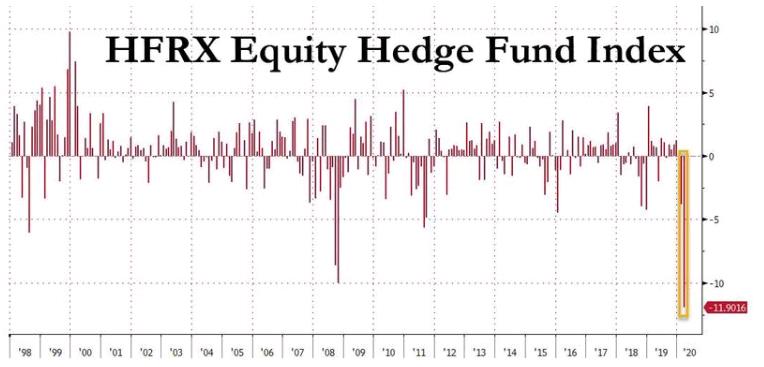

据对冲基金研究(Hedge Fund Research)的HFRX 权益类对冲基金指数,对冲基金遭遇了史上最大月度回撤。

分析认为,在对冲基金界,这样的月度表现与近两年的表现一脉相承。对冲基金在过去两年将其对标准普尔的贝塔系数降到了有记录以来的最低水平,因为基金经理们不知道在这个“市场”里该做什么。

也有将对冲基金的这般市场表现归咎于流动性不足的。例如高盛,其分析师David Kostin 上周五表示:“由于投资者降低了风险,流动性不足很可能导致本周热门对冲基金和共同基金股票的表现严重不佳”。他指出,相对于其他历史时期的标普500指数底部区间,投资者目前的仓位还是相对较高。上周,对冲基金的仓位已经急剧下降。

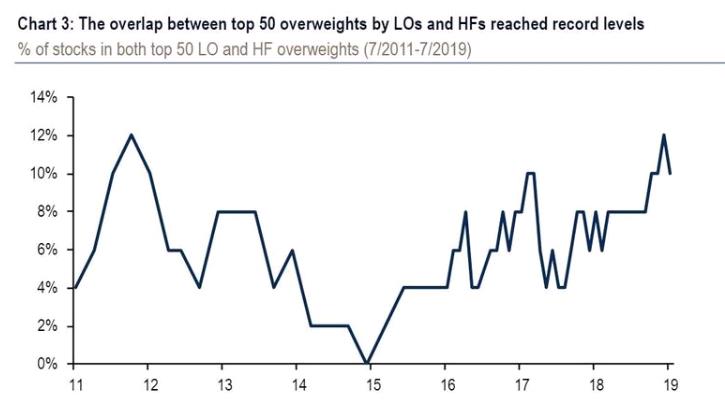

实际上,在上周一到三周,高盛一直在盛赞其编制的对冲基金最青睐的一篮子个股(Hedge Fund VIP basket)在过去如何表现优于大市:做空这一篮子股票跑赢大市8.5%。

高盛的一篮子股票自然值得注意。不过更值得注意的是,在对冲基金集中做空的50只股票中,由于周期性和恶性的卖空,往往明显优于市场,尤其是在基本面和资产价格之间的联系被美联储切断的时代。

(图表来自美林美银研报)

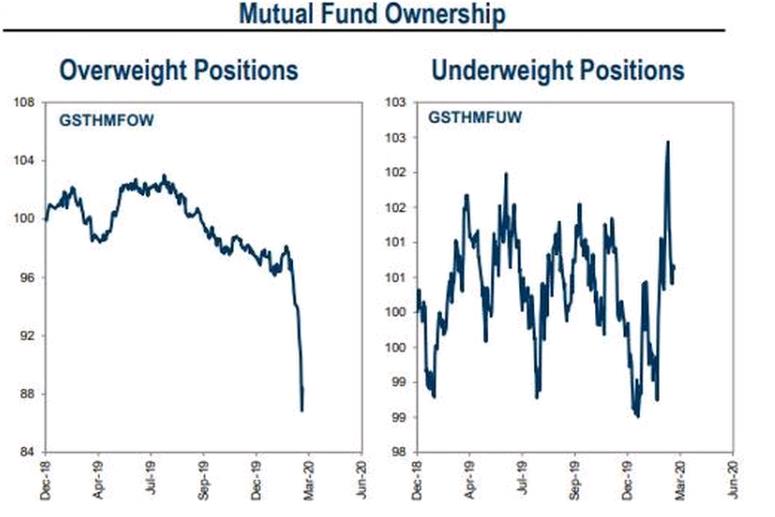

对冲基金的糟糕表现似乎也“传染”给了共同基金,而且痛苦的时光可能还会继续。高盛研报称,该行的情绪指标显示,最近几周基金仓位有所降低,卖出有可能持续,直到仓位水平与之前的市场调整的底部仓位水平相当。

现在回到最初的问题,对冲基金为什么会在两种市场条件下都表现那么差?

过去十年,对冲基金全线跑输标普500指数,并因此导致大规模的资金赎回,并促使收费更低的ETF。当时,人们会理所当然的认为,当市场崩溃时,对冲基金至少会带来正回报,从而最终补偿投资者的长期痛苦。

然而,即使对冲基金在市场上涨时表现不佳,并没有在市场下跌时为该行业赢得声誉,反而出现创纪录的收益回撤。

那么,对冲基金到底在“对冲”什么?答案或者已经不重要了,因为投资人对不奏效的策略根本不愿意花时间了解,而是希望“早点撇清关系”。

Veritas Pension Insurance 的首席投资官对媒体表示,他将对公司的对冲基金配置进行评估,原因是“担心资产类别对整体回报的贡献甚微”。

Finnish fund 本月上任的首席投资官Kari Vatanen 称,他不能保证将继续配置7%的资产到对冲基金。他在上一年的电话采访中也表达了相似的观点:我希望看到数据和证据,我怀疑对冲基金的策略不奏效(希望我的猜疑能证实是错误的)。

Kari Vatanen还补充道,当然对冲基金也有很好的;但总体来看,相对于指数而言,对冲基金自金融危机以来的回报率并不高,这有点令人失望。

现在,对冲基金自证了一个让该行业不愿意承认的现实:在市场上涨的时候,无法获取与市场指数涨幅相当的回报率;在市场下跌时,又没有什么真正能保护投资组合免受恐慌交易驱动的崩盘,不能躲过从天而降的飞刀。

Kari Vatanen 显然不会是最后一个重新评估对冲基金投资的人。Kari Vatanen 说:”许多投资者将不得不批判性地评估另类策略在他们投资组合中的作用。”

(编辑:文文)