随着下游行业景气度开始回落,浦林成山(01809)“依赖症”开始浮现,增长乏力或许是公司2019年的关键词。

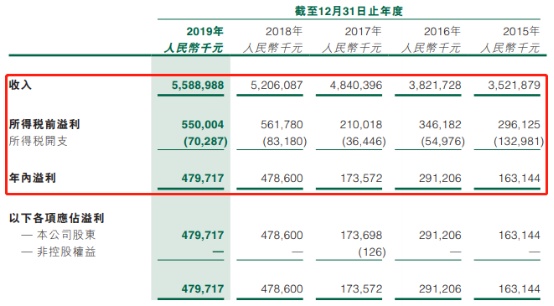

智通财经APP观察到,浦林成山上周五公布了公司2019年全年业绩。财报显示,截至2019年12月31日,公司全年实现营业收入55.89亿元(人民币,单位下同),同比增长7.4%;公司同期净利润为4.79亿元,同比仅增长0.2%。

2019年,浦林成山的营收和净利润增速出现“双降”,其中净利润增速更是从去年同期的175.7%大幅降至0.2%。导致增速直线下降的,不仅仅是公司经营受到国际贸易大环境的影响,还与下游行业景气度下滑和产业结构调整有较大关系。

经营保持稳定 未能扭转颓势

纵观浦林成山2019年全年的业绩,公司在自身经营上并不存在大问题,营收、利润增速下滑主要还是受外部环境影响。

从整体业绩上看,2019年的营收达55.89亿元,同期净利润则为4.79亿元。这一业绩水平较2015年有很大提升,突出反映了公司在销售渠道扩张后,业绩出现实质性增长。

但回顾近几年的业绩增长情况,不难发现,公司的营收和利润增速并不稳定。

统计数据显示,2016-2019年间,浦林成山的营收增速分别为8.5%、26.7%、7.6%和7.4%,数据“先升后降”形态明显;而公司同期的净利润增速则为78.5%、-40.4%、175.7%和0.2%,数据呈现上下波动状态。这说明浦林成山收入和利润增长存在一定程度的不确定性。

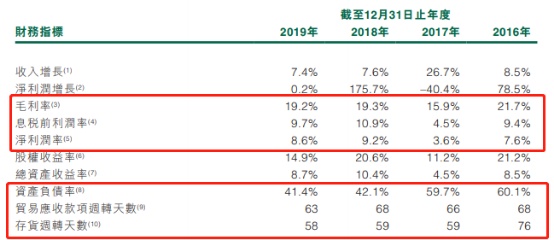

从公司自身的经营指标来看,公司2019年的毛利率与上年同期相比基本保持了稳定,净利率出现一定下滑;在经营方面,公司2019年的资产负债率从上年42.1%降至41.4%,应收账款周转天数从较上年减少5天,存货周转天数同比减少1天。

这些数据可以看出,2019年浦林成山自身的财务指标可谓相对稳定,经营指标甚至出现了好转。不过,在现金流方面,虽然2019年浦林成山依然保持了经营活动现金流净额高于当期净利润,但与2018年同期相比,公司在营收和利润均出现增长的情况下,经营活动现金流净额却从8.18亿元降至6.49亿元,体现出公司的收现能力出现一定程序的下滑。

从数据可以看出,内部因素对公司的影响较为正面。这说明公司自身的经营情况保持良好,其业绩增速下滑,外部因素出现问题的可能性较大。

外部因素或是业绩增速下滑主因

影响浦林成山业绩增速的外部因素主要有产业链上下游以及市场竞争情况。

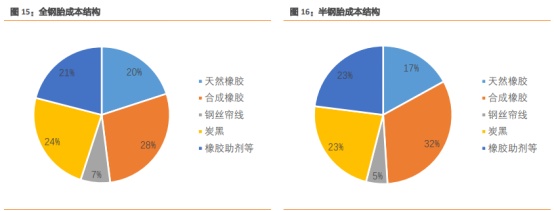

提及轮胎价格变动,很多人首先想到的是其原材料橡胶的价格变动。以浦林成山的核心产品全钢胎和半钢胎的成本结构来看,二者的原材料均以天然橡胶、合成橡胶及炭黑等为主,只是在成本比例上有所不同,所以在成本上二者均受这些原材料价格的影响。

以天然橡胶为例,天然橡胶主产区主要集中在东南亚,近几年主产区国家的开割面积一直在增加,导致天然橡胶长期处在供大于求的状态。但到2019年第四季度,天然橡胶价格出现上涨,直接影响浦林成山的原材料成本。

2019年12月30日,橡胶主力合约日盘开于12830元/吨,经过一天震荡整理后收于12970元/吨,向上幅度较前一日更大,夜盘收于12960元/吨,夜盘最高曾再次突破13000达13045元/吨。从2019年7月橡胶价格一直处于低位,价格在11000元/吨左右徘徊。相比原来11000元/吨,现在橡胶价格一直居高不下。另外,其他原材料如钢帘线比年初也有所上涨。

除了原材料以外,影响浦林成山业绩增速的还有下游需求端以及产业竞争的因素。

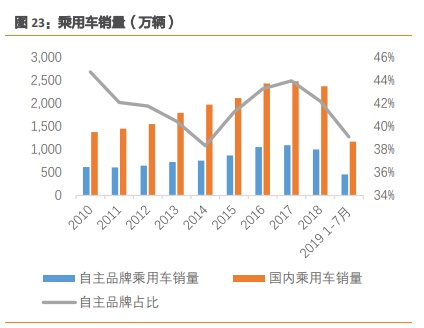

智通财经APP了解到,国内乘用车销量2018年首次出现下滑,2019年下滑趋势延续,并且我国自主品牌的份额也随之下降,这对于国内半钢胎企业存在较大利空,我国半钢胎制造商对国产车型依赖较大,多数企业或面临来自销量和市场份额的压力。

国内商用车销量在2019年出现下滑,主要与经济环境、基建等密切相关。我国大多数全钢胎都是国产品牌,其品牌的竞争壁垒要弱于半钢胎,因此全钢胎的发展更加依赖于经济环境,在下行经济周期,面临的压力也将更大。

除此之外,浦林成山还面临轮胎产业结构调整带来的挑战。

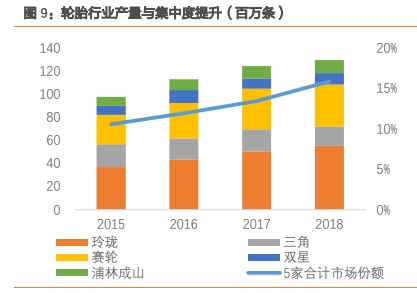

智通财经APP了解到,目前我国轮胎公司众多,行业准入门槛较低,导致产能分化情况较为严重。以全钢胎为例,当前国内成规模的全钢胎公司有78家,总产能约1.75亿条,产能在400-600万条的公司有8家,合计占总产能比重为22.5%;200-400万条产能的公司有29家,合计占总产能比重为44%;产能在200万条以下的公司有41家,产能占比为25.5%。在半钢胎市场,由于技术门槛等问题,市场竞争更加激烈。

在此次财报中,浦林成山表示,2019年,公司围绕2018年制定的计划进行扩产,新增产能165万条,年产能由约470万条增至约635万条;目前荣成半钢子午线轮胎一期扩产项目亦已全线贯通,新增产能190万条,年产能由约650万条增至约840万条。

在目前淘汰落后产能,增加绿色高端产能的主导政策下,行业集中度逐渐提高,轮胎产业“马太效应”正在慢慢形成。这意味着未来在中高端市场,浦林成山面临的竞争压力会逐渐变大。目前,除浦林成山外,行业内其他4家轮胎公司也在加大扩产力度,与浦林成山的竞争将日趋激烈,而这一因素或将导致公司短期业绩持续波动。

或许正因外部因素的影响,浦林成山股价在去年11月达到每股9.54港元的新高后,便一直处于下跌状态。4个月过去,公司股价目前较最高点已下跌约25%。