本文来自微信公众号“陆家嘴医药代表”,作者:俞波等。文中观点不代表智通财经观点。

行业近况

随着卫生事件在全球快速蔓延,全球股市出现较大下跌。在此背景下,我们注意到部分优质药企的估值已经接近历史底部,我们认为这些公司下行风险有限,具备长期投资价值,建议投资者关注来自低估值股票的绝对价值投资机会。

评论

受美股市场波动影响,香港市场出现较大跌幅。

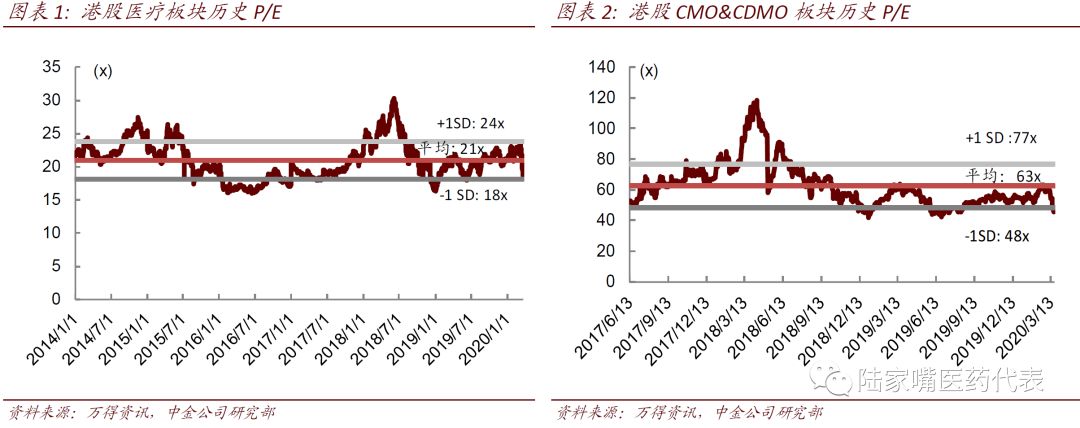

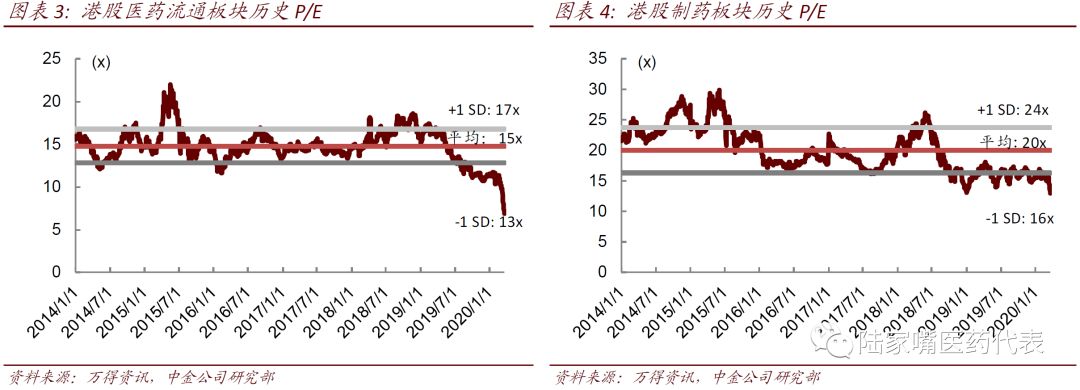

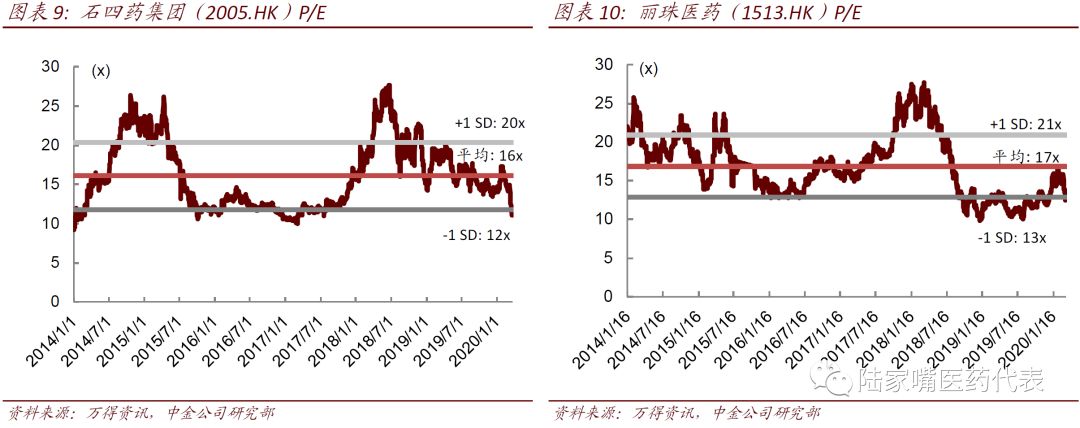

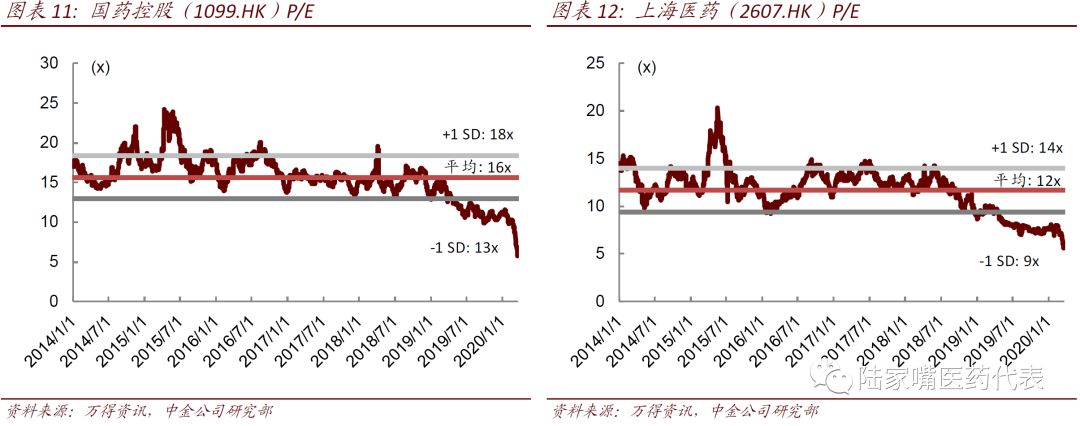

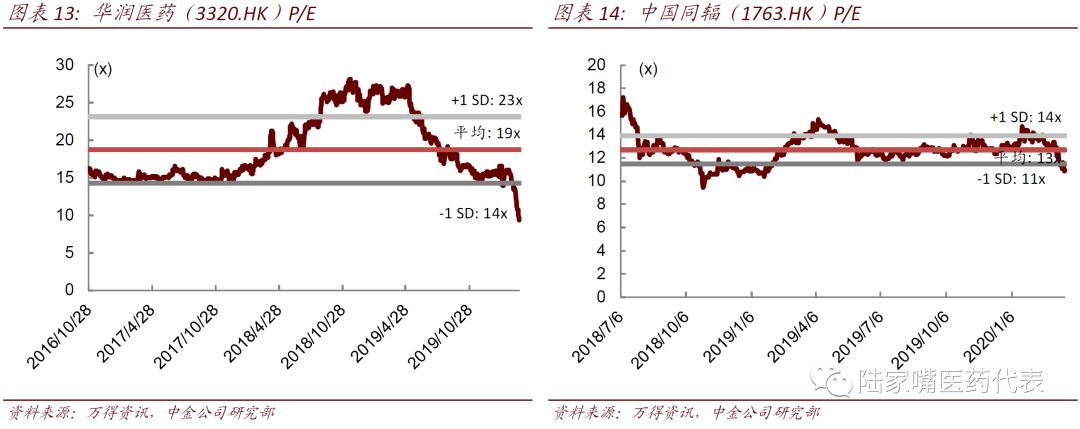

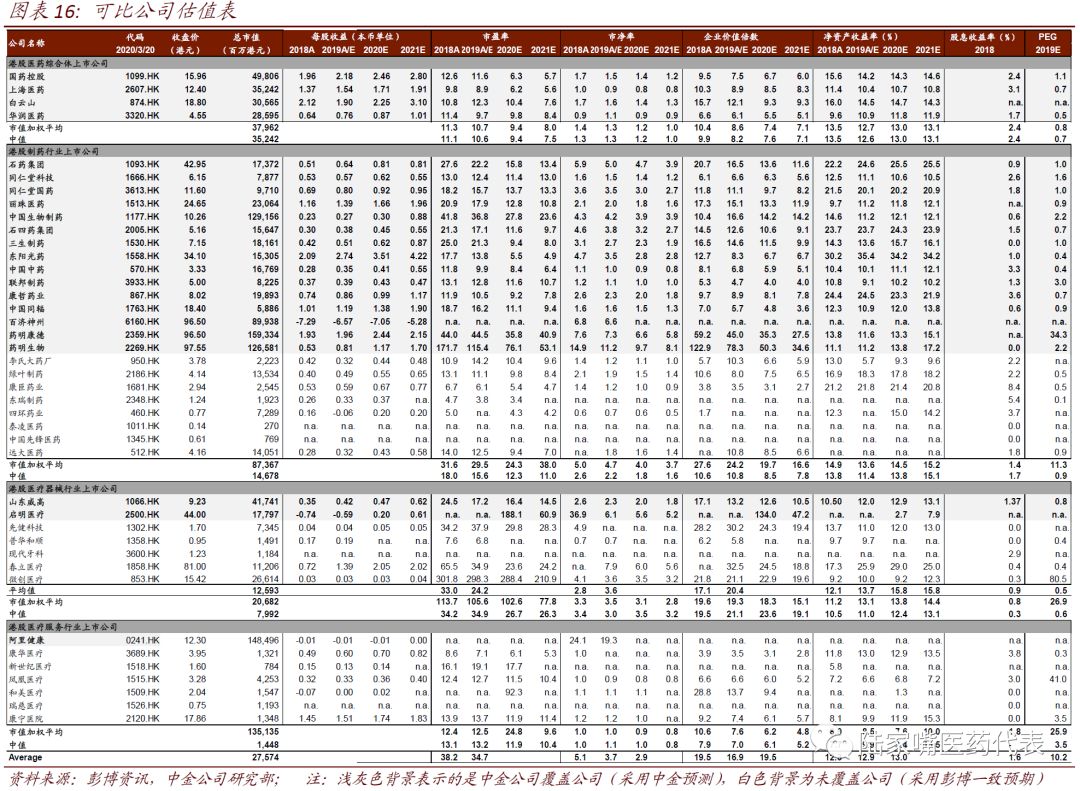

根据Wind指数,香港制药、生物科技与生命科学(887125.WI) 和香港医疗保健设备与服务 (887124.WI)从3月6日至3月20日分别下跌17%和18%。根据我们的统计,2019年3月20日,香港整体医疗健康板块的动态市盈率在19.7倍,其中制药(除生物创新药)、CRO&CMO、流通板块的动态市盈率分别为13.4倍、48.5倍、7.2倍,均靠近历史底部。

尽管当前美股市场仍不稳定,我们认为港股低估值股票的买点逐步显现。

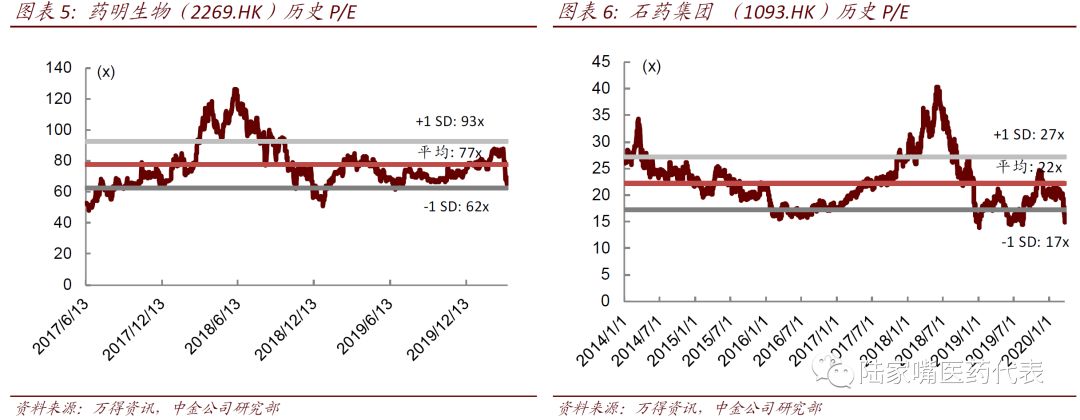

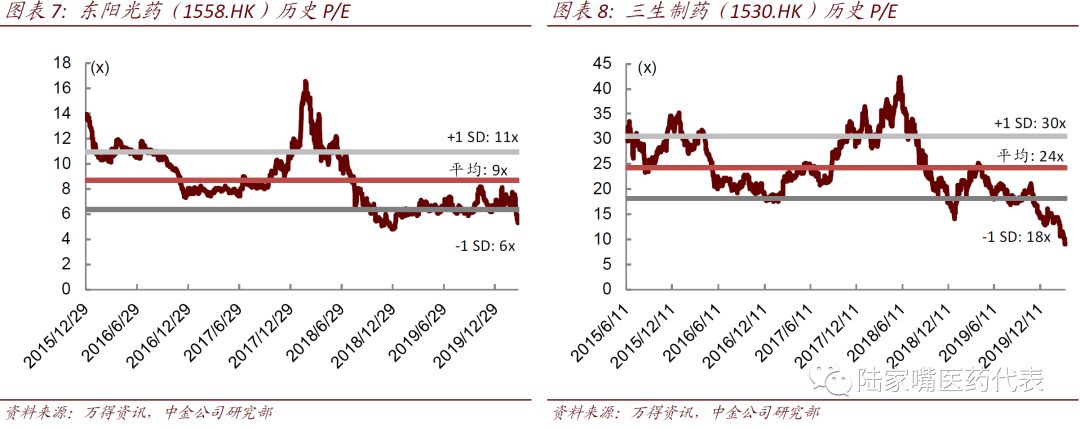

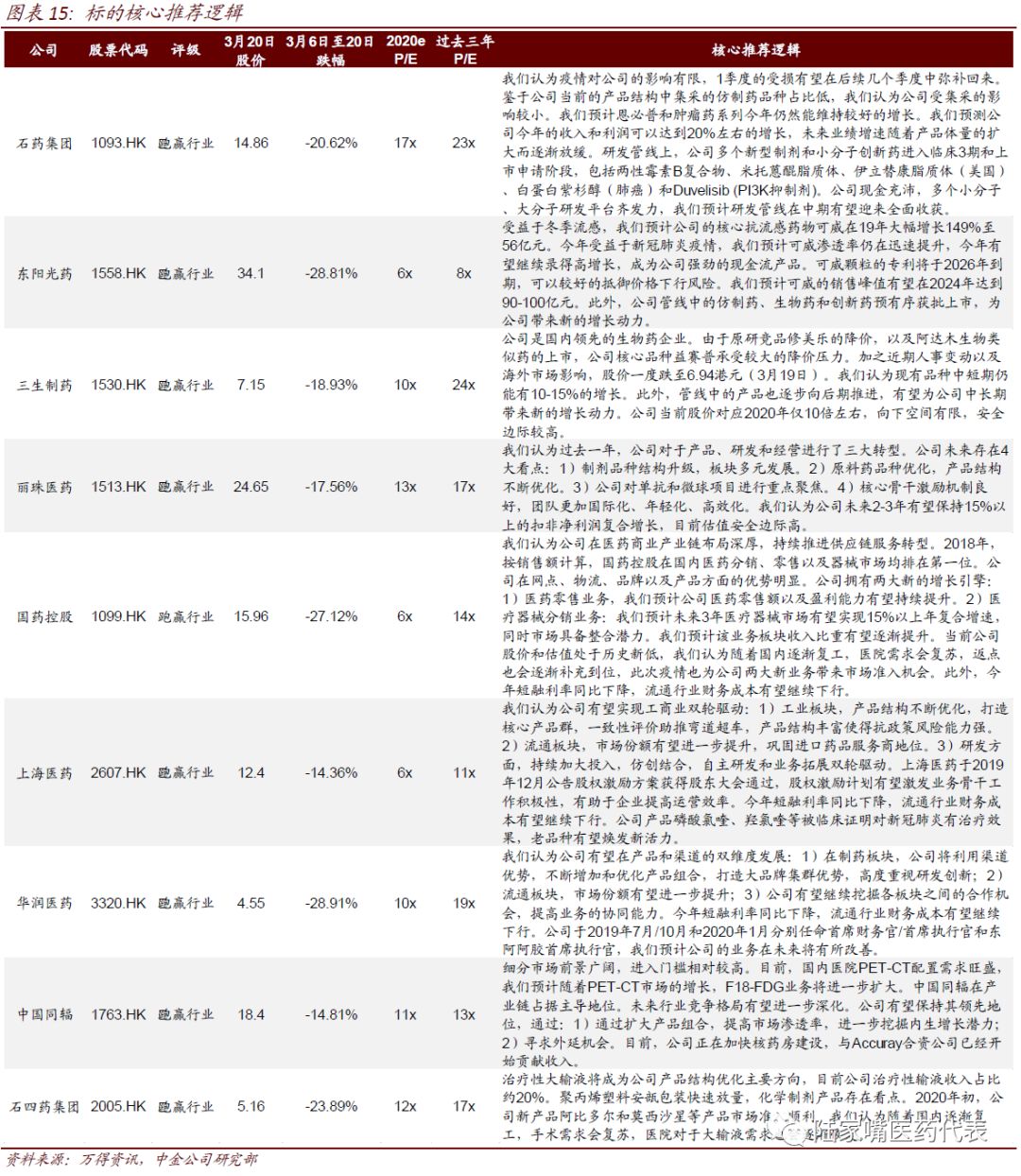

我们认为估值处于低位的部分优质企业股价继续下行的风险较小。根据我们的统计,截止2019年3月20日石药集团(01093)、三生制药(01530)、东阳光药(01558)、丽珠医药(01513)、中国同辐(01763)、石四药集团(02005)、华润医药(03320)、国药控股(01099)、上海医药(02607)的估值均已接近历史低位,分别为2020年每股盈利的17倍、10倍、6倍、13倍、11倍、12倍、10倍、6倍和6倍。鉴于国内卫生事件已经明显得到控制,以内需为主的公司受全球卫生事件蔓延的影响较小,我们认为投资者应该更多关注公司自身业务的中长期发展。

低估值子板块推荐逻辑。

1)制药企业:我们认为前两批的集采压力已经反映在市场预期中,未来当集采成为常态后,品种丰富、研发有创新力和资金实力的头部企业将更受青睐,建议关注:石药集团、丽珠医药、中国同辐、石四药集团。

2)流通企业:我们认为集采和卫生事件的压力已经基本反映在市场预期中,优惠利率贷款和新业务的发展是流通行业中短期的催化剂,建议关注:国药控股、上海医药、华润医药。

估值与建议

H股低估值主题推荐标的:石药集团、东阳光药、三生制药、丽珠医药、国药控股、上海医药、华润医药、中国同辐、石四药集团。

风险

后续药品集采进度超预期,高值耗材降价风险,创新药研发进度不达预期。

(编辑:李国坚)