3月20日晚间,蓝光嘉宝服务(02606)公布2019年财报,全年实现收入21亿元人民币(单位下同),同比增长43.4%;毛利率为36.2%,同比增加3个百分点;净利润4.44亿元,同比增长49.6%;公司拥有人应占利润约为4.3亿元,同比增长约48.5%。

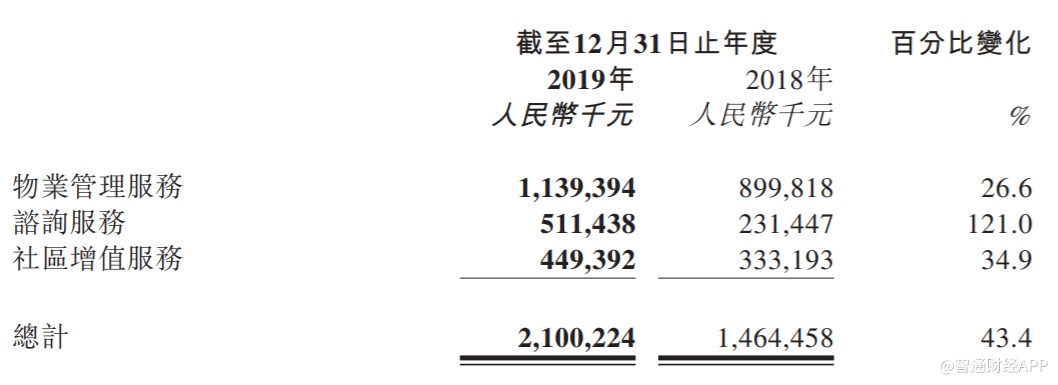

蓝光嘉宝服务收入主要来自物业管理服务、咨询服务及社区增值服务,形成了涵盖物业管理全产业链的一体化服务范畴。2019年这三项业务分别占比约54.2%、24.4%及21.4%。

其中,物业管理服务产生的收入同比增加约26.6%至11.39亿元。2019年末公司在管建筑面积为7170万平方米,同比增加约18.3%;合约面积约为1.17亿平方米,同比增加58.8%。

咨询服务收入增速最快,同比增长121%至5.11亿元,主要由集团提供服务的项目增加所驱动。社区增值服务实现收入4.49亿元,同比增长约34.9%,由物业管理服务规模增加及为业主提供更丰富的服务驱动。通过多元化社区增值服务组合,蓝光嘉宝服务构建起更丰富的盈利模式和更稳健的盈利结构。

蓝光嘉宝服务2000年成立于成都,2019年10月在联交所主板上市,成为国内第16家、西部第1家在港股上市的物业服务企业。在“1+1+N”战略布局下,公司站稳西南地区之后,聚焦华东发展,拓展全国地理分布。

通过管理母公司开发并交付的物业、收并购拓展、与第三方物业开发商战略合作、招投标、与业委会订立服务合同等多种形式,蓝光嘉宝服务迅速扩大业务规模。截至2019年12月31日,该公司在全国69个城市拥有在管项目477个。

相对于大部分物业股,蓝光嘉宝服务外拓能力较强,过去几年依靠收并购快速发展,对母公司的依赖程度较低。数据显示,公司来自第三方开发商的在管面积由2016年末的约540万平方米增加至增长至2019年末的4261.1万平方米,复合年增长率为99%,快于同期来自母公司的在管面积增速。

2016-2018年,蓝光嘉宝服务先后收购了国嘉物业、杭州绿宇、上海真贤、成都东景、泸州天立及成都全程等六家物业管理企业。2019年,公司又新收购了江苏常发、浙江中能。

截至2019年末,公司现金及现金等价物为19.63亿元,同比增长5.39倍,充裕的在手现金为进一步扩张奠定了基础。

同时,随着蓝光嘉宝服务利润的持续释放以及所持现金的充沛,蓝光嘉宝服务积极回馈股东,派发截至2019年12月31日止年度现金分红每股0.97元(税前),这是蓝光嘉宝服务上市后的首次现金分红,总金额约1.73亿元,占税后归母净利润比例40%。

上市仅5个月,蓝光嘉宝服务凭借稳健的基本面、强大的增长潜力获得华泰金控、花旗、JP摩根等多家机构看好,纷纷给予“买入”或“增持”评级。