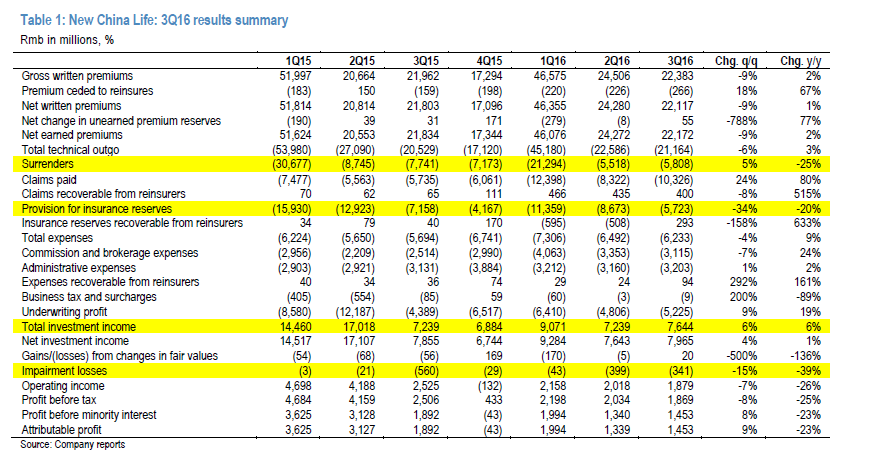

智通财经查阅发现,摩根大通近日发表研报表示,新华保险(01336)2016年第三季度净利润约15亿元人民币(单位下同),同比下降23%,因收购成本高于预期(或销售佣金增加)。该行维持新华保险目标价46港元,评级“跑赢大市”。

小摩报告提到,今年前9个月,由于机构代理渠道销售更多高利润产品组合后,第一年保费收入同比增长24.4%。而银行保险渠道的第一年保费收入同比减少26%。

小摩称,新华保险过去9个月基本面已大幅改善。首先,自去年以来通过产品组调整,政策退保率下降到5.3%,同比降3%,前九月退保额降至33亿元,同比降31%。反映公司现金流管理不断改善,产品组合也不断增强。

此外,报告提到,公司正缩小与同行在分销组合方面的差距。前九月,代理渠道贡献率占第一年总保费的31%,去年同期为22%。该行预计未来几年,其机构业务贡献率占第一年总保费有望达50%,目前这一数字将接近前三大保险公司的渠道组合。

该行续称,公司目前250%核心偿付能力比率与单一储蓄产品的销售增长,表明股权融资风险在一定程度上有所下降。小摩称,公司的风险以及回报率正不断改善,并且在主要估值指标P/B、P/EV方面,新华保险较同行仍有20%折让。

小摩表示,接下来几个季度的基本周转期望及销售数据为公司重估的主要因素。